PRO

PRO

行业报告 > TalkingData-2017物流行业报告

报告关键词:物流 物流平台 仓储 运输 快递 城配 零担物流 菜鸟物流 普洛斯

报告简介:2015年我国社会物流总额达到219.2万亿,总费用额达到10.8万亿,体量大是我国物流行业的特点。而从总费用额在GDP中的占比与同时期的美国来看,这一比值还有较大下降的空间。这给了互联网行业一个契机。在互联网+的时代背景下,互联网厂商自然受到体量庞大的物流行业的吸引,现已分别进入物流平台、仓储和运输三大子领域,在行业积极占位、布局。 而从物流行业对于To C端的App表现来看,整体的使用率与出行类、餐饮类相近,我们认为这是个还不错的表现,但覆盖率排在各类App的末端,我们认为各家厂商还需要加强对于市场和用户的教育。

TalkingData原创

http://mi.talkingdata.com/report-detail.html?id=534

一个体量凌驾于多个行业之上的庞然大物—物流

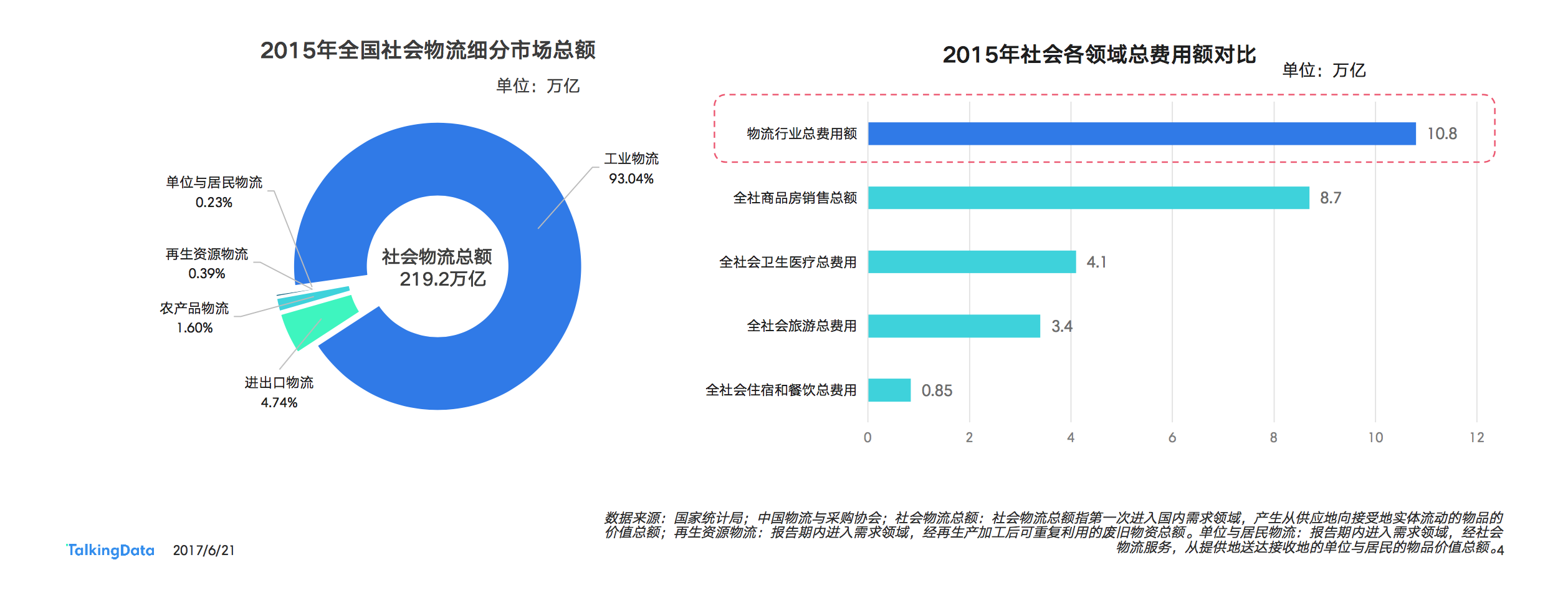

2015年我国社会物流总额为219.2万亿,总费用额为10.8万亿。同期,我国全社会商品房销售金额为8.7万亿、全社会卫生医疗总费用为4.1万亿,全社会住宿和餐饮总费用为0.85万亿,物流行业的总费用额均远高于公民日常直接接触的行业。

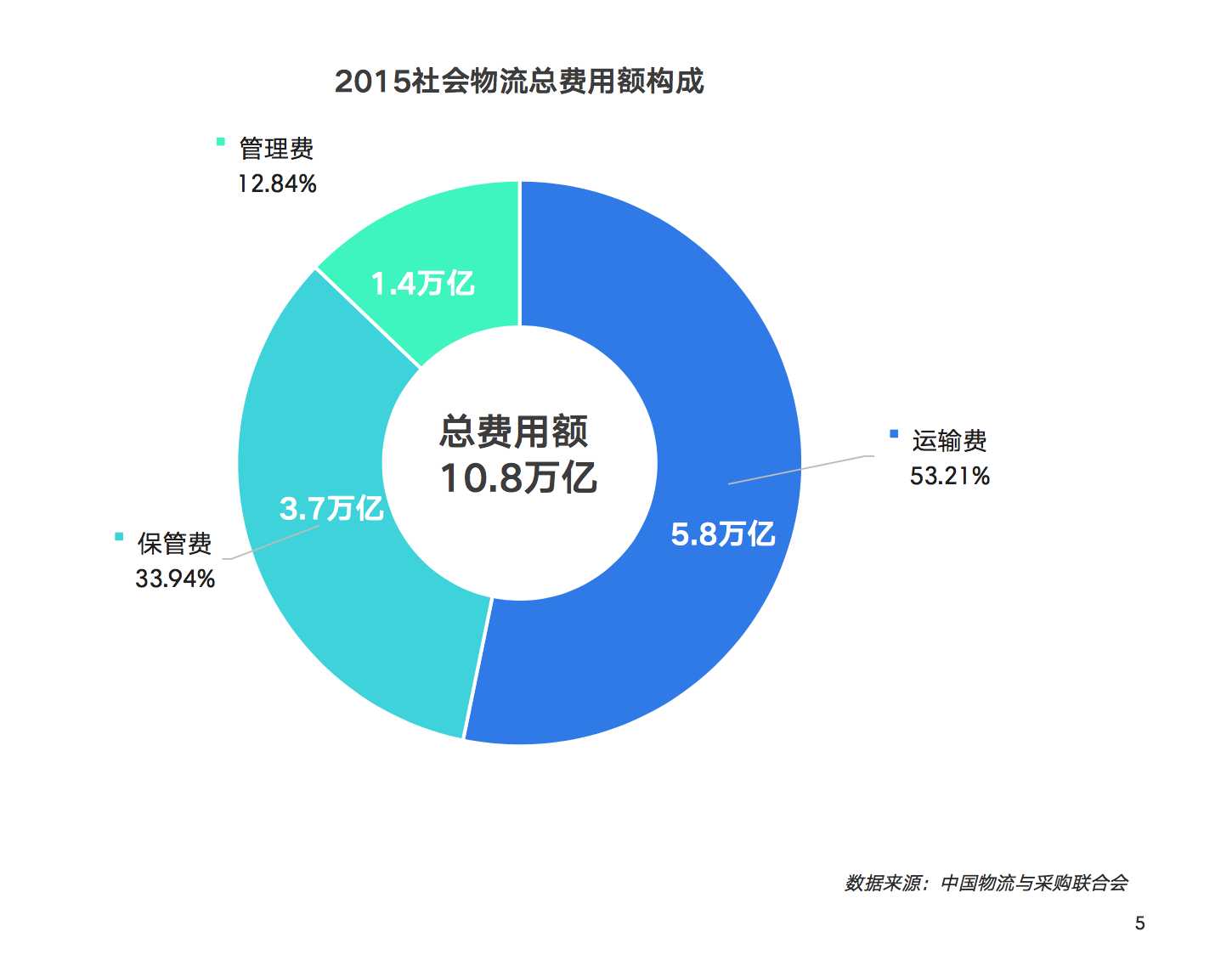

运输费用占到总费用额的一半以上

2015年,全社会物流总费用额为10.8万亿

其中运输版块市场份额最大,费用额为5.8万亿;保管费和管理费分别为3.7万亿和1.4万亿。

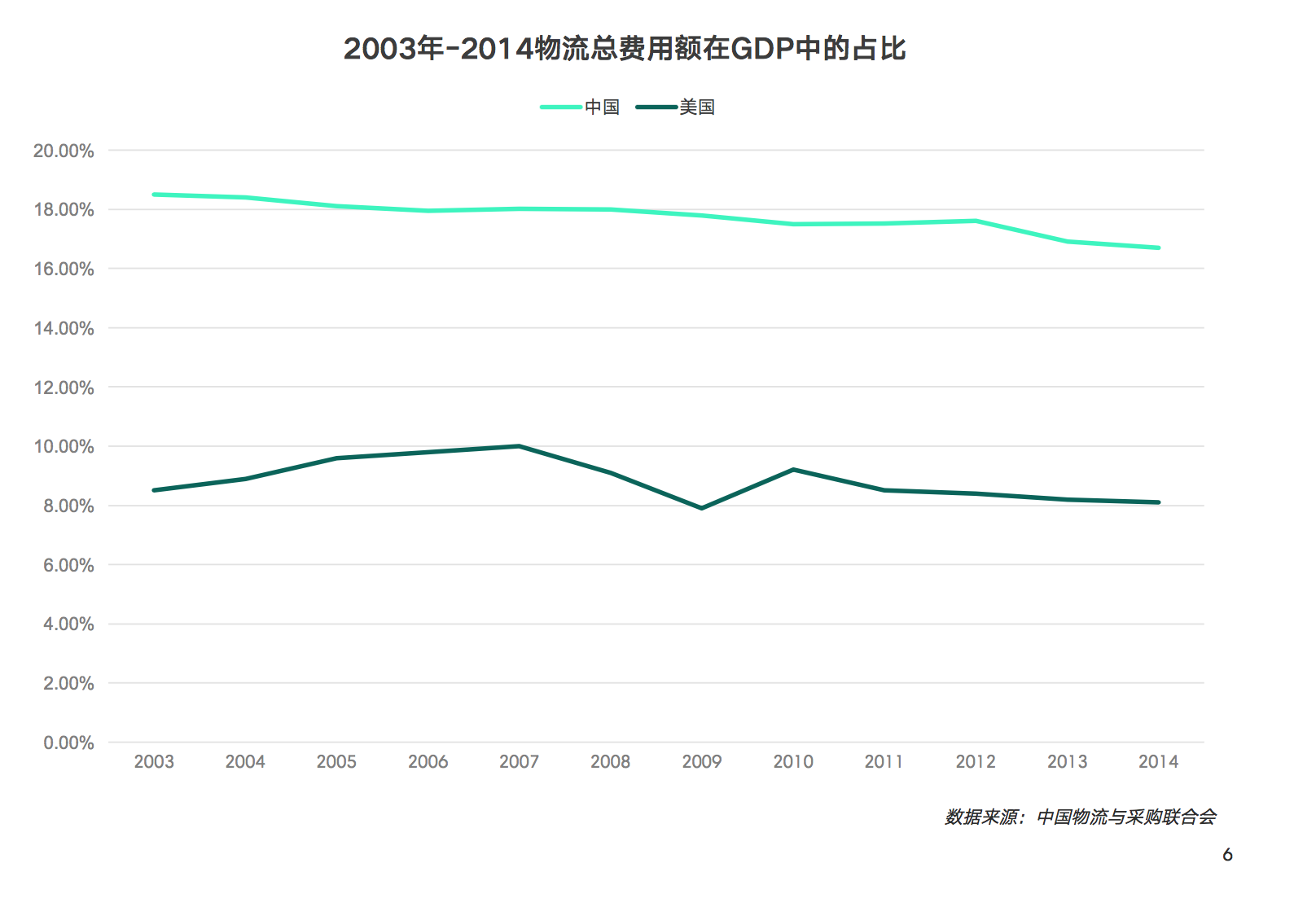

物流总费用额在GDP中占比高,存在下降空间,物流总费用额在GDP中的占比每下降1%,对应节约千亿成本

国际上通常用物流费用在GDP中的占比来衡量一个国家物流发展水平。

图表显示,我国物流总费用在GDP中的占比处于下降的态势,说明物流行业在不断的优化产业结构,提升自身行业效率。

但与美国的对比中,我们仍有超过8%的差距,对标物流总费用额10.8万亿的市场数字,那么占比每下降1%,对应的市场价值都将数以千亿计算。

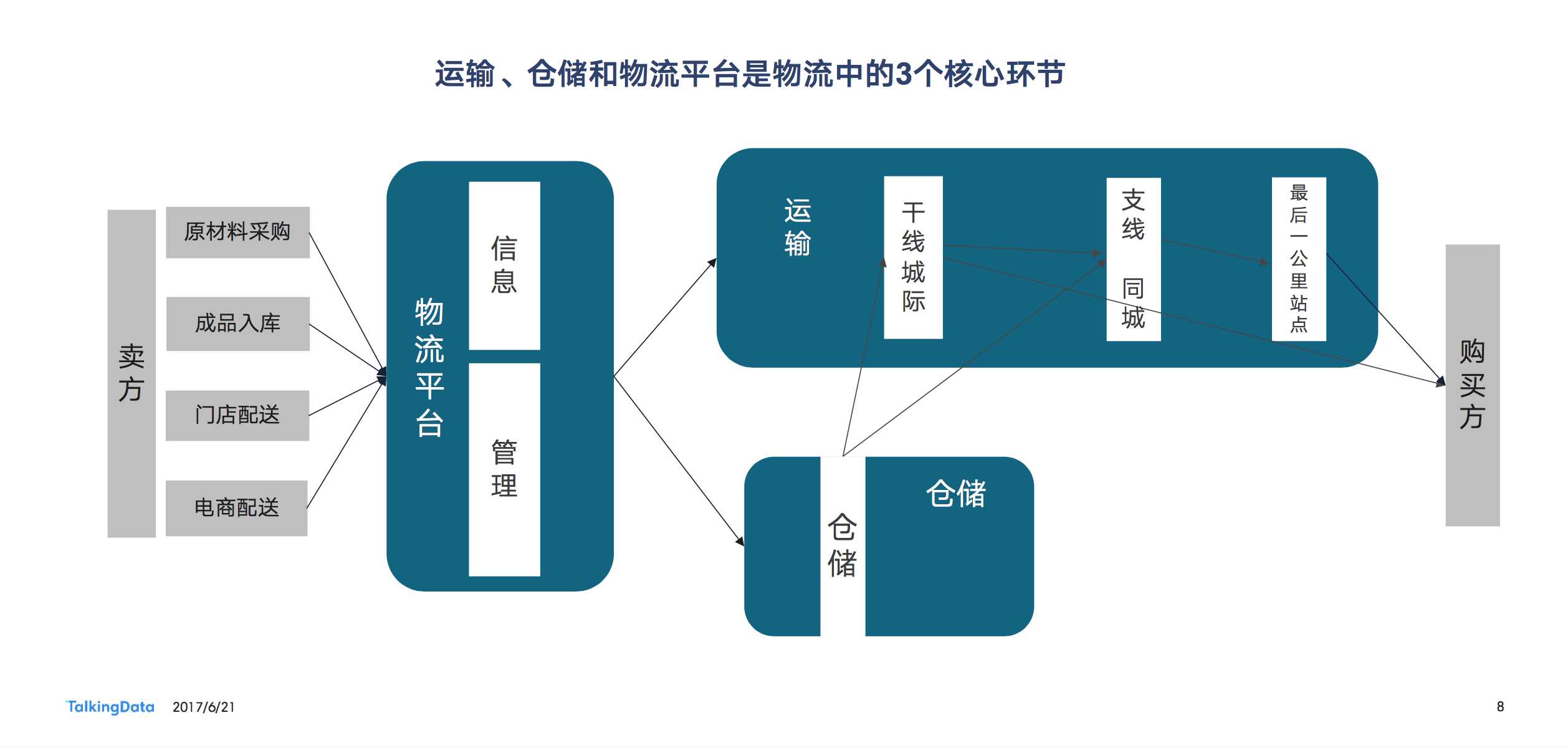

物流产业流程

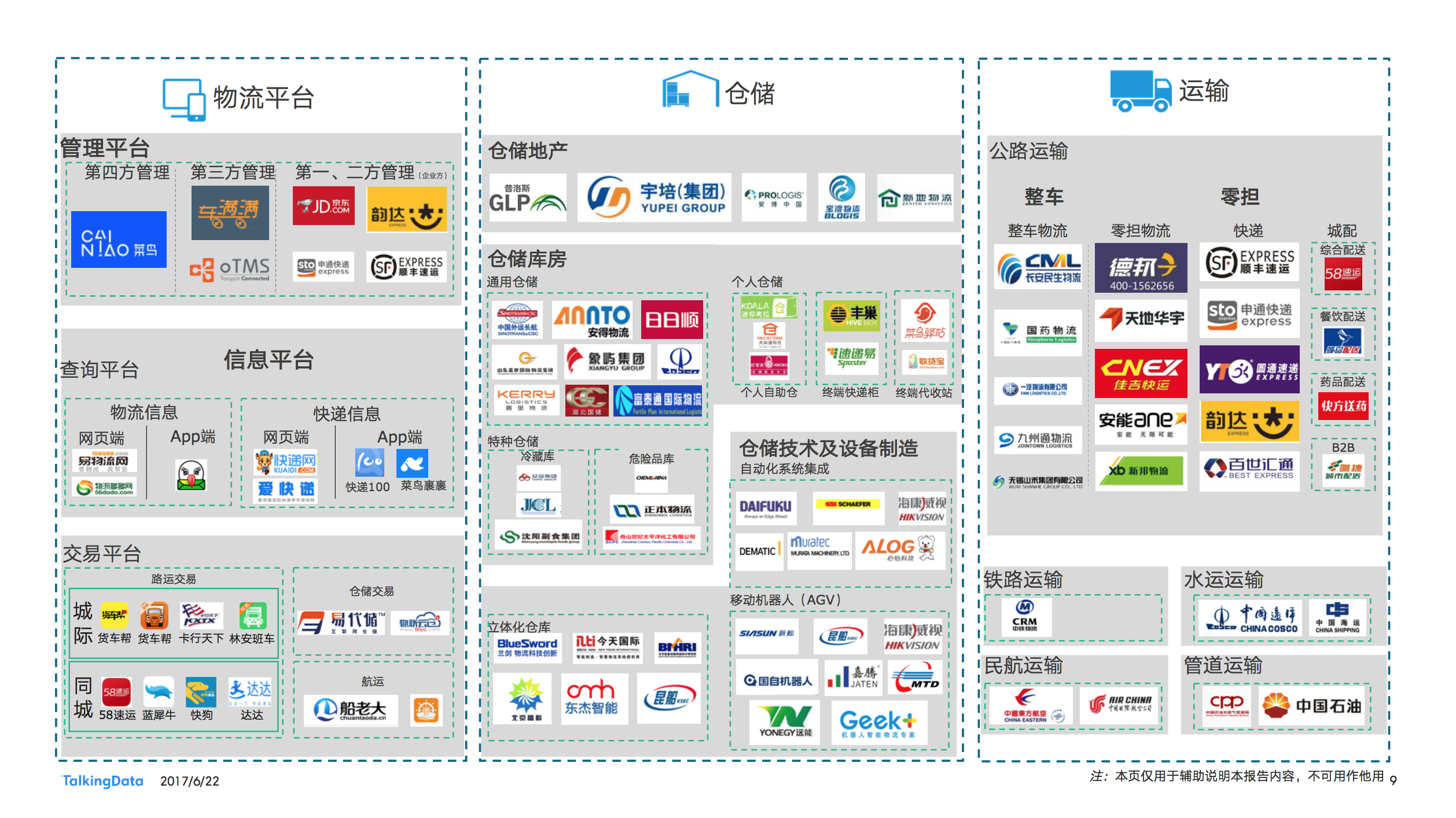

物流产业图谱

物流产业-产业投融资解读

BAT、资本、国家队和物流巨头,共同推进物流产业发展

物流产业得到四方势力合力推动,以BAT为代表的互联网巨头,重点投资方向为连接供求的物流平台;国家队重点投资大型港口码头和物流设备制造,以中海集运77.84亿收购大型集装箱企业佛罗伦和中远海运3.68亿欧元收购比雷埃夫斯港口为代表;传统资本商涉及物流各个环节;行业巨头则以拥有全国166的物流园区的普洛斯为代表,重点投资方向是其核心优势业务仓储,但也积极向平台和运输方向延伸。

物流产业-产业投融资解读

阿里全面布局,腾讯、百度紧随其后

阿里做为国内电商的领军厂商,和物流行业关系较为密切。除搭建菜鸟网络物流平台外,在运输和仓储领域也积极布局。腾讯从投资数量来看不如阿里,但也已经覆盖了物流平台、仓储和运输三大版块;百度目前以投资物流平台为主。

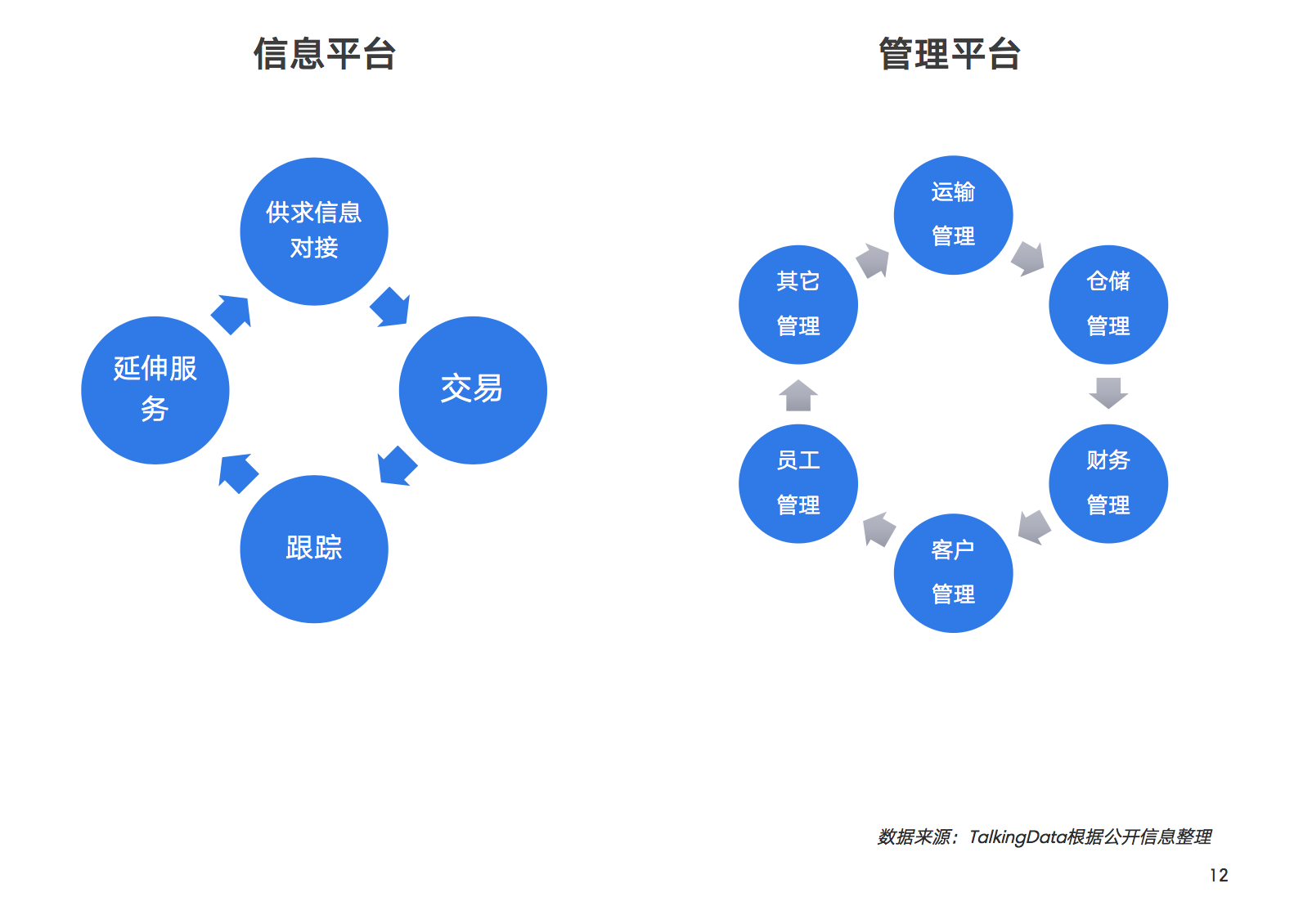

物流产业链分析-物流平台

物流平台分为两类,信息平台和管理平台。信息平台分为物流信息查询平台和物流信息交易平台。查询平台主要以物流信息查询和发布为主,交易平台在查询平台的基础上增加买卖双方直接交易功能,并且在买卖双方交易全程提供配套服务。

管理平台的主体通常是企业主,管理平台的作用主要是合理调配资源、提高效率等。

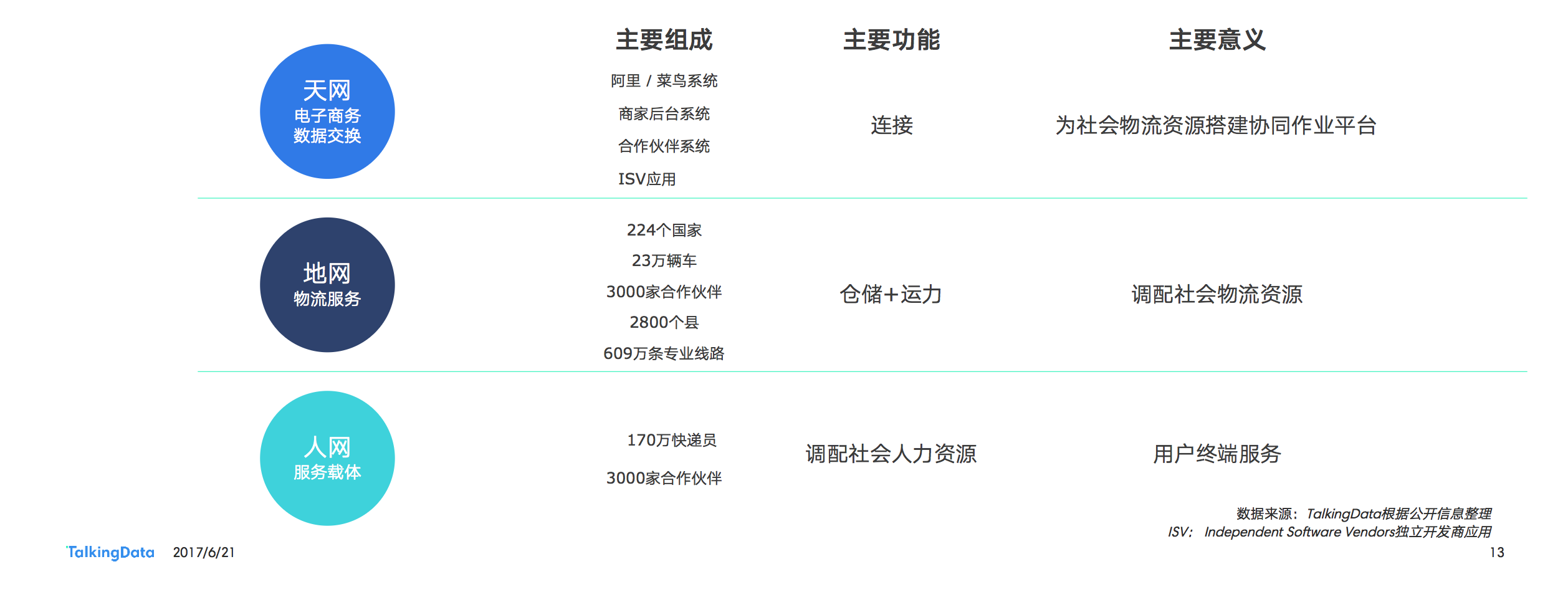

整合社会资源的巨型管理平台-菜鸟网络

天网+地网+人网,合力打造中国智慧物流骨干网

菜鸟物流网可拆分成天网、地网和人网3大版块。天网是由数据驱动的云供应链协同平台,强调电子商务及物流数据的交互和分享;地网是借由庞大的地面网络不断聚集货物、人气,让天网的数据能力落地;人网是主打“最后一公里”物流服务和基于消费者真实生活中各种场景下的便民服务。

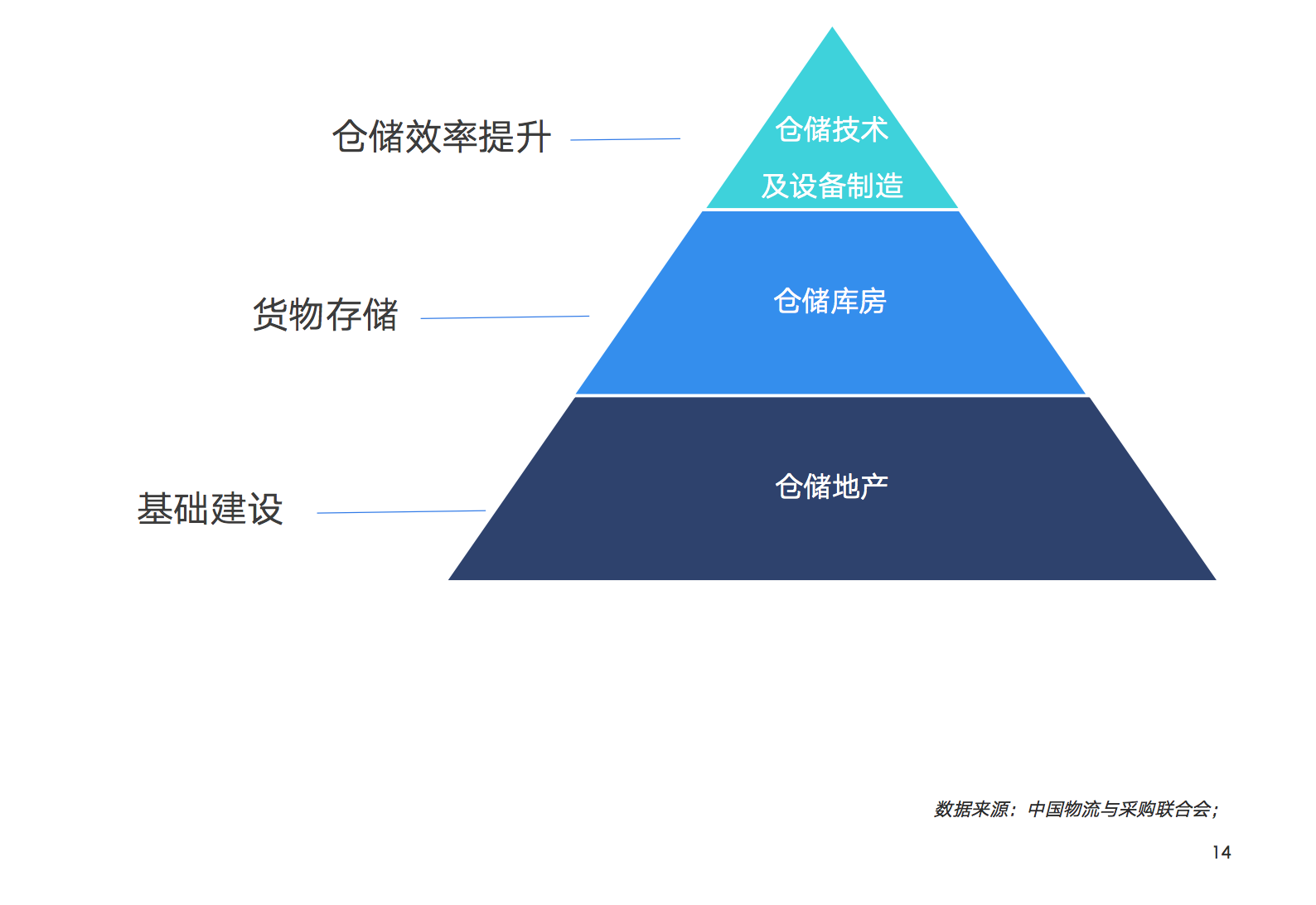

物流产业链分析-仓储

三大版块,协同推动行业发展

2015 年, 我国单位 GDP 中仓储成本虽有所下降,但仍高达 5.8%, 美国同期水平为 2.7%。未来一段时间仓储的主旋律仍是降低成本。

降低成本需要三方的共同努力,地产商要在合适地段拿地,仓储仓库要迎合市场的需求,提供高标准服务,仓储技术及设备制造则要为行业的发展输送源源不断的动力。

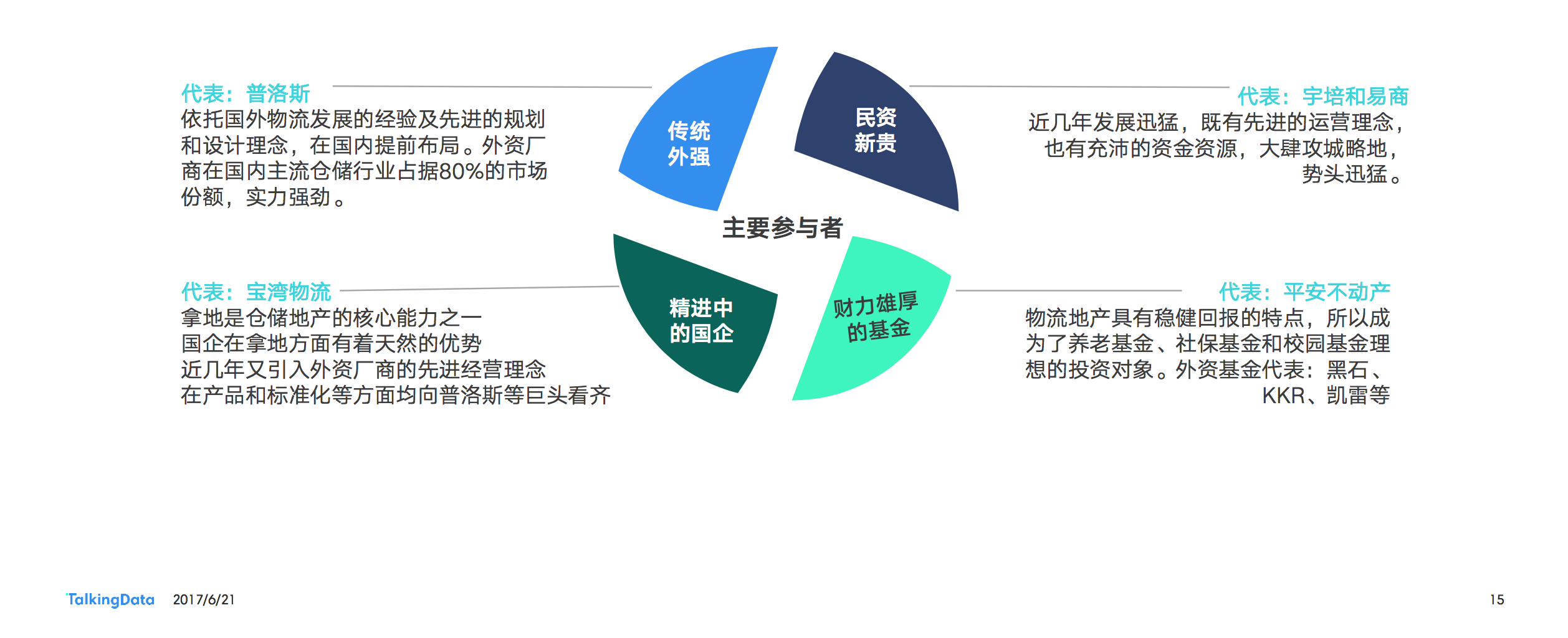

物流产业链分析-仓储

外资、民资、国企和基金是仓储地产行业中的主要参与者

仓储占地面积大,税收和就业贡献能力一般,所以如何在合适的地点从政府拿到地,是仓储地产商的核心能力。

物流产业链分析-仓储

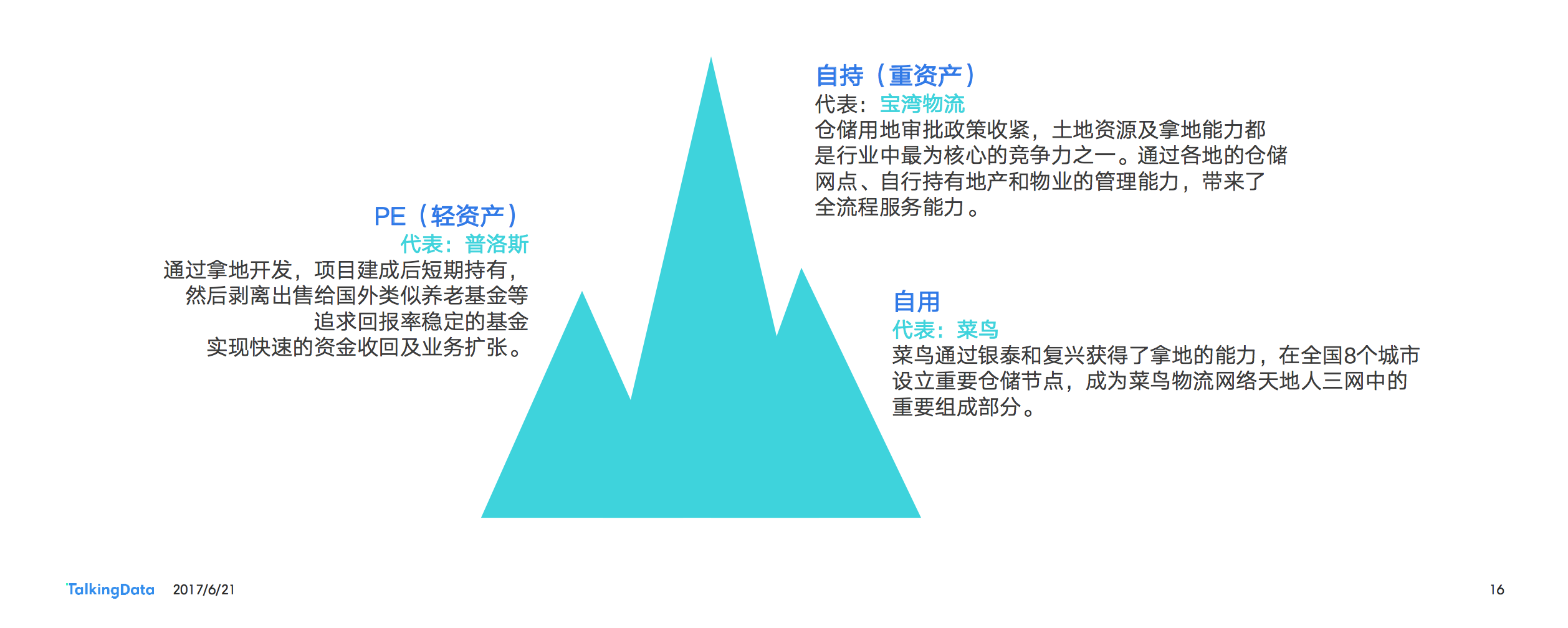

PE、自持和自用是仓储地产开发的主要模式

物流产业链分析-仓储

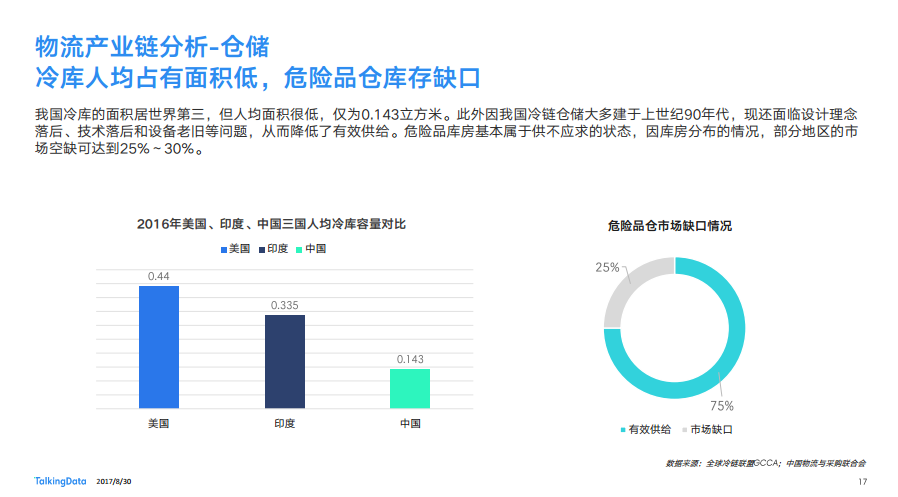

冷库人均占有面积低,危险品仓库存缺口

我国冷库的面积居世界第三,但人均面积很低,仅为0.143立方米。此外因我国冷链仓储大多建于上世纪90年代,现还面临设计理念落后、技术落后和设备老旧等问题,从而降低了有效供给。危险品库房基本属于供不应求的状态,因库房分布的情况,部分地区的市场空缺可达到25%~30%。

物流产业链分析-仓储

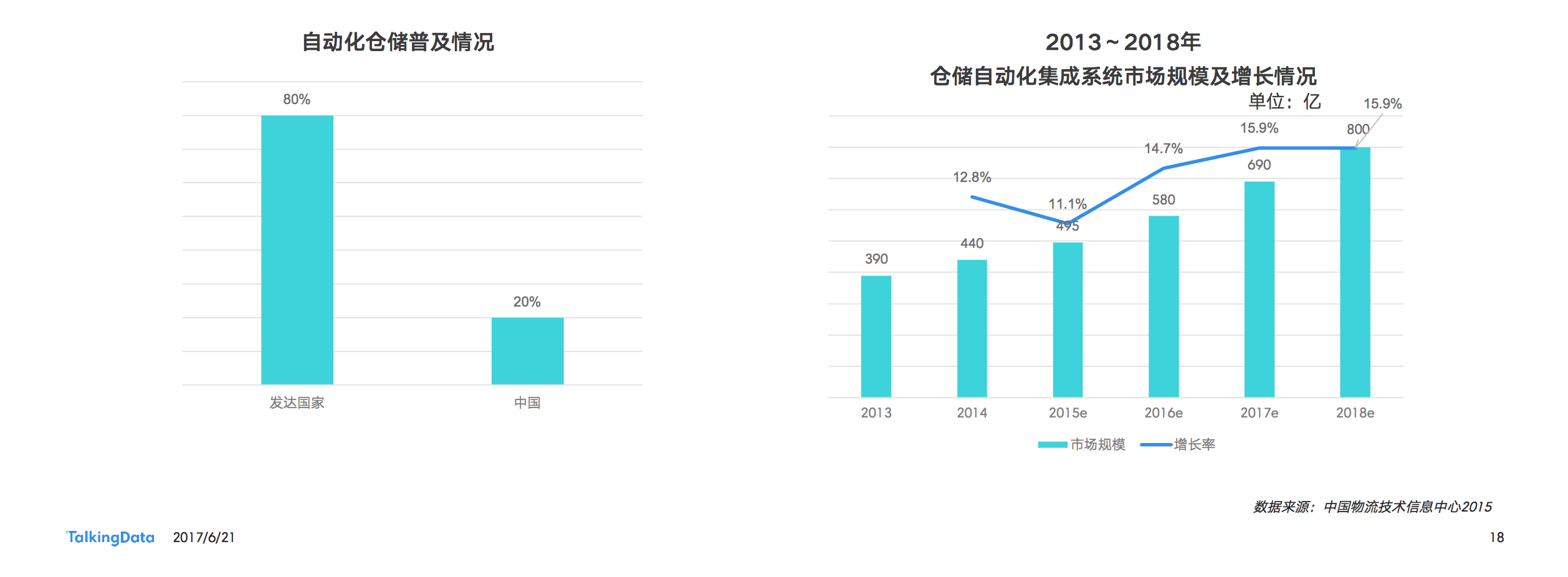

我国仓储设备自动化程度低,未来将持续增长

发达国家的仓储自动化平均普及率达到80%,而我国目前仅为20%。未来几年内,在仓储自动化领域,我国预计将以15%左右的增长率增长,进一步缩小与发达国家之间的差距。

物流产业链分析-运输

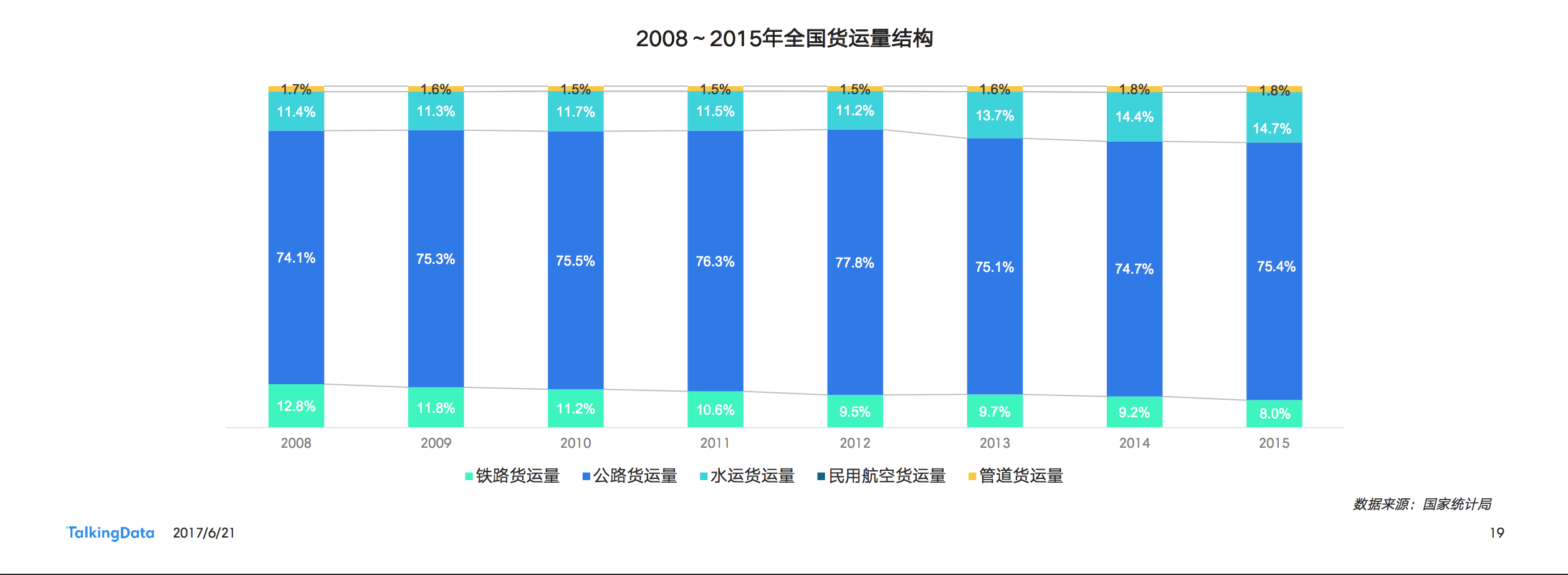

公路运输占比最高,达到国内整体货运量的75%

公路运输因其运输的机动性,网络的广泛覆盖等特点,一直是多数货运的首选,随着市场规模的不断扩大,基础设施也不断完善,使得公路运输长期占据货运量的75%左右;铁路运输份额持续下降,水运货运持续上升。

物流产业链分析-运输

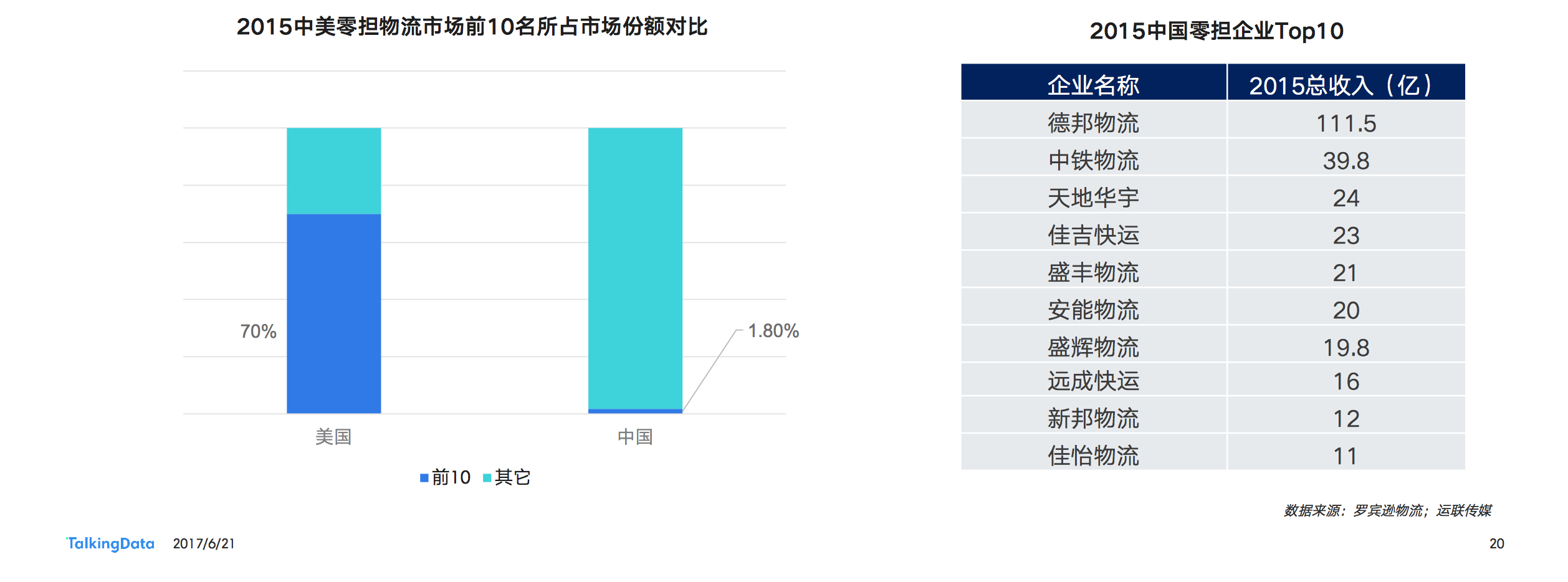

公路零担市场分散程度很高,体现在公司多和头部厂商份额低

中国公路运输的企业有78万家,“小”“散”“乱”“差”是行业最主要的问题。他们经常表现为一人一车一电话的作坊模式。中国零担市场前10名市场份额之和占行业整体的1.8%,美国零担市场前10市场份额之和却高达70%。头部厂商的市场份额大,有利于充分调配资源,达到降低成本提升效率的目的。

物流产业链分析-运输

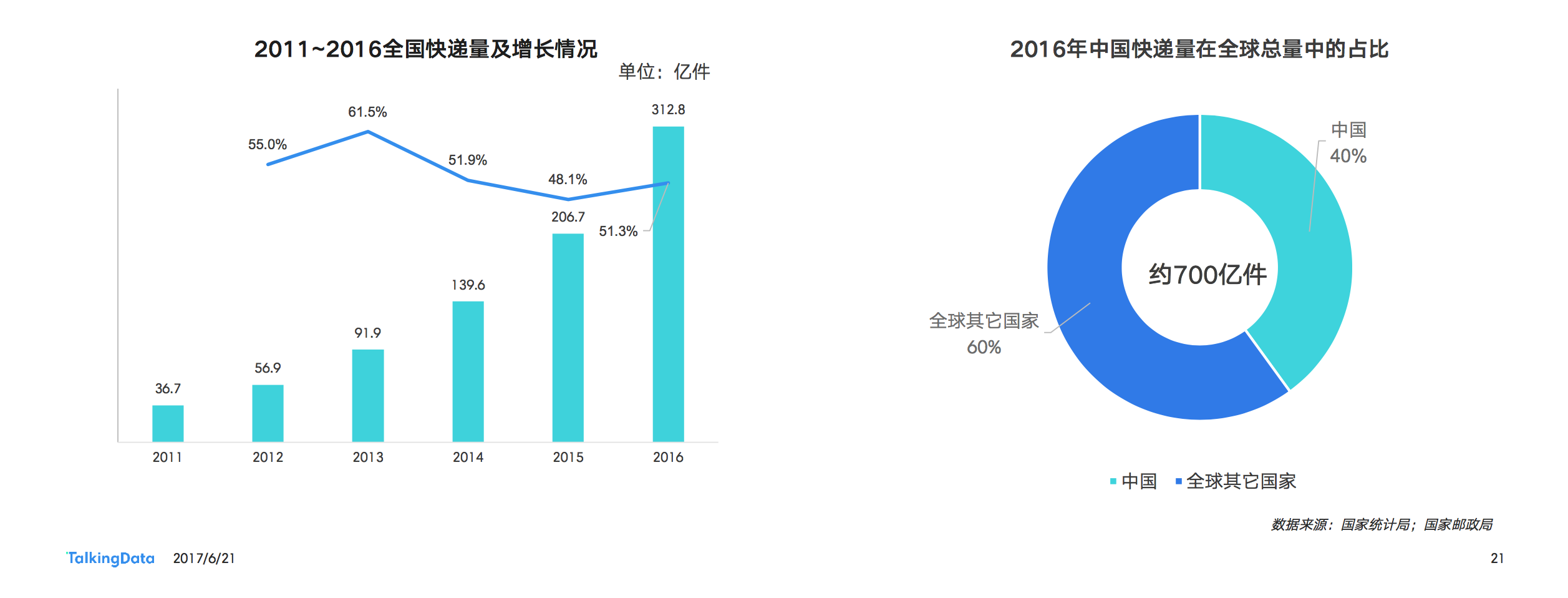

快递行业持续高速增长,业务量占全球总量的四成

2011年~2016年,中国快递行业持续以50%左右的增长率高速增长,目前已成为世界第一快递大国。2016年全球700亿件快递中,中国贡献300亿件,占比40%左右,快递业总收入也首破4000亿大关。

物流产业链分析-运输

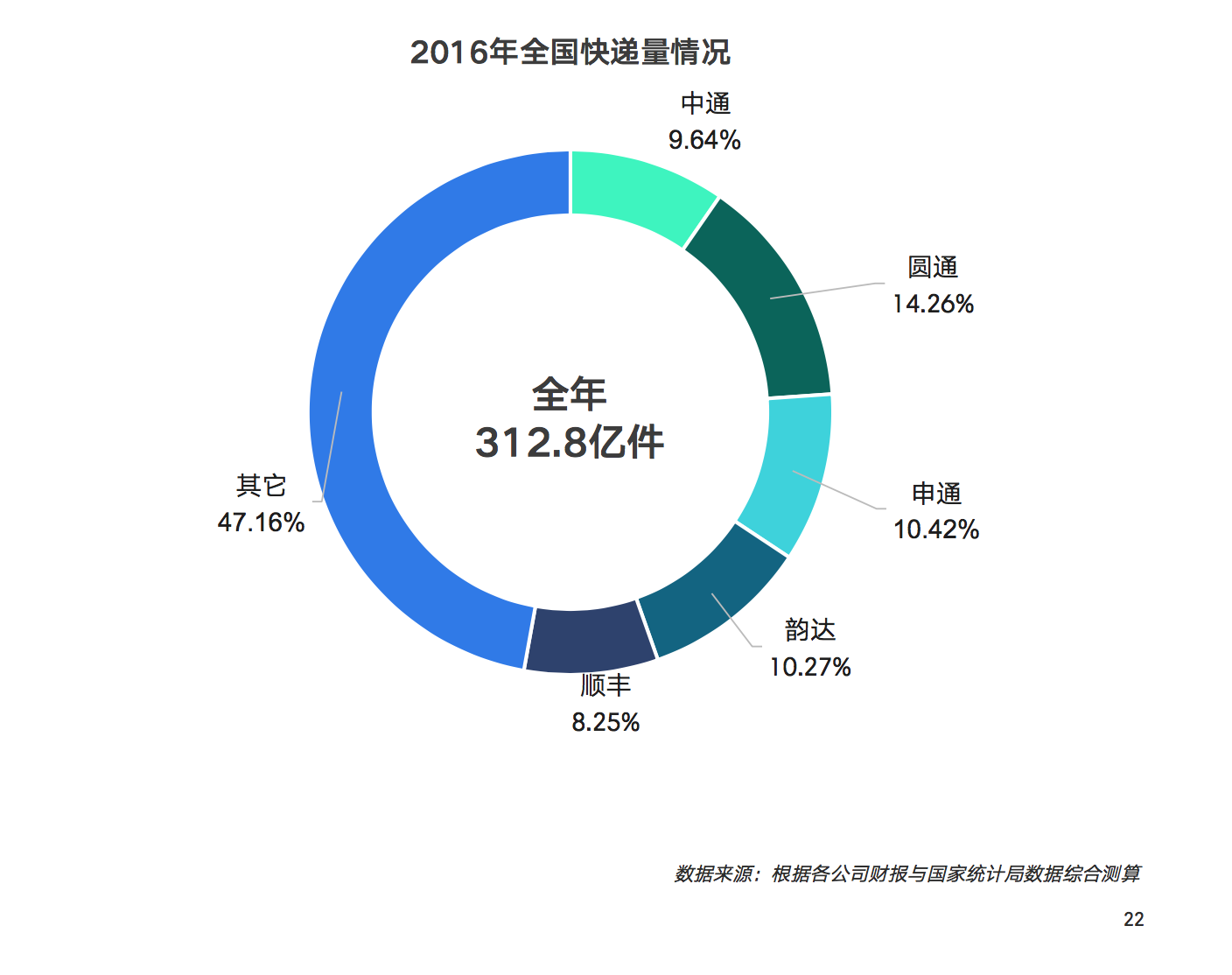

五大快递企业占据国内整体市场业务量的半壁江山

以顺丰、圆通、申通、中通和韵达主导的快递行业,已形成了自己的市场格局。2016年快递市场Top 5企业的业务量占据了中国快递总体业务量的一半以上。

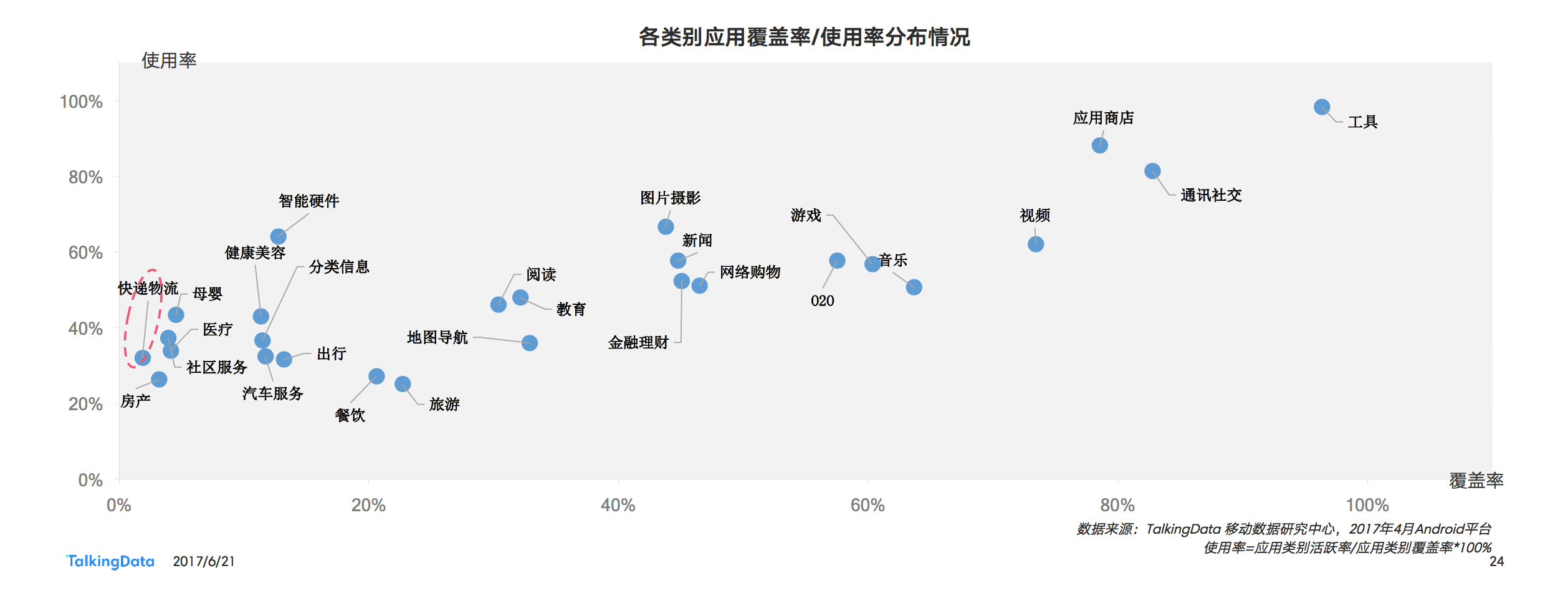

快递物流类App整体覆盖率低

该类App对用户宣传力度还有待于提升

快递物流类app整体覆盖率处于各类App覆盖率尾部,但使用率与出行类App、地图导航类App相近,考虑到快递物流类App的实际使用场景以及电商App内部物流功能的分流,我们认为快递物流类独立App的使用率还算较高。但覆盖率较低,说明该类App对用户的宣传力度不够,用户不知道通过此类App可以更好的达到管理物流的目的,所以此类App在对用户宣传方面还有待于提升。

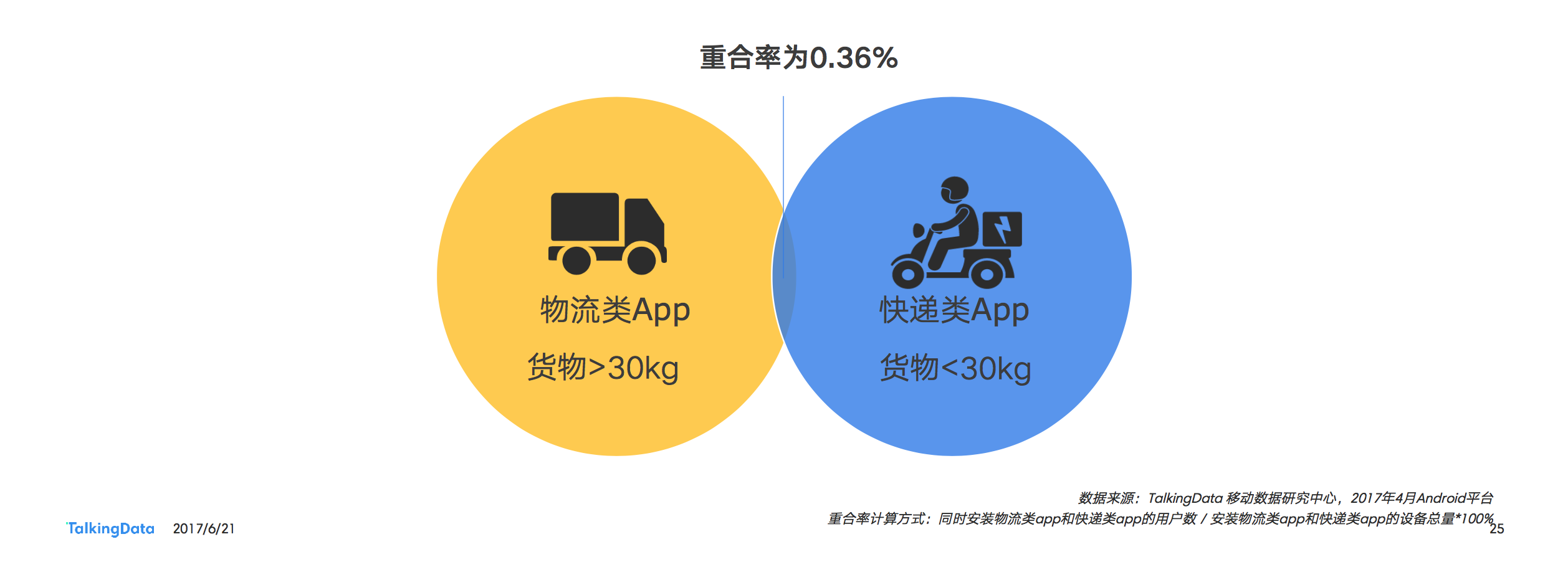

物流类App和快递类App有不同的使用场景

我国通常以30kg作为划分线,高于30kg为物流,低于30kg为快递。

物流和快递两类APP的使用重合情况上,仅为0.36%,重合度较低,表明两类人群的使用需求并不相同,有着不同的使用场景,所以我们将会对物流和快递类App进行单独分析。

物流及快递类App Top10

在快递类App Top10中,快递行业前五厂商的App除顺丰速运跻身Top10外,通达系均未上榜,用户更多使用的是第三方的快递App。在物流类Top10中,货车帮排名第一,传统物流厂商仅德邦一家上榜。

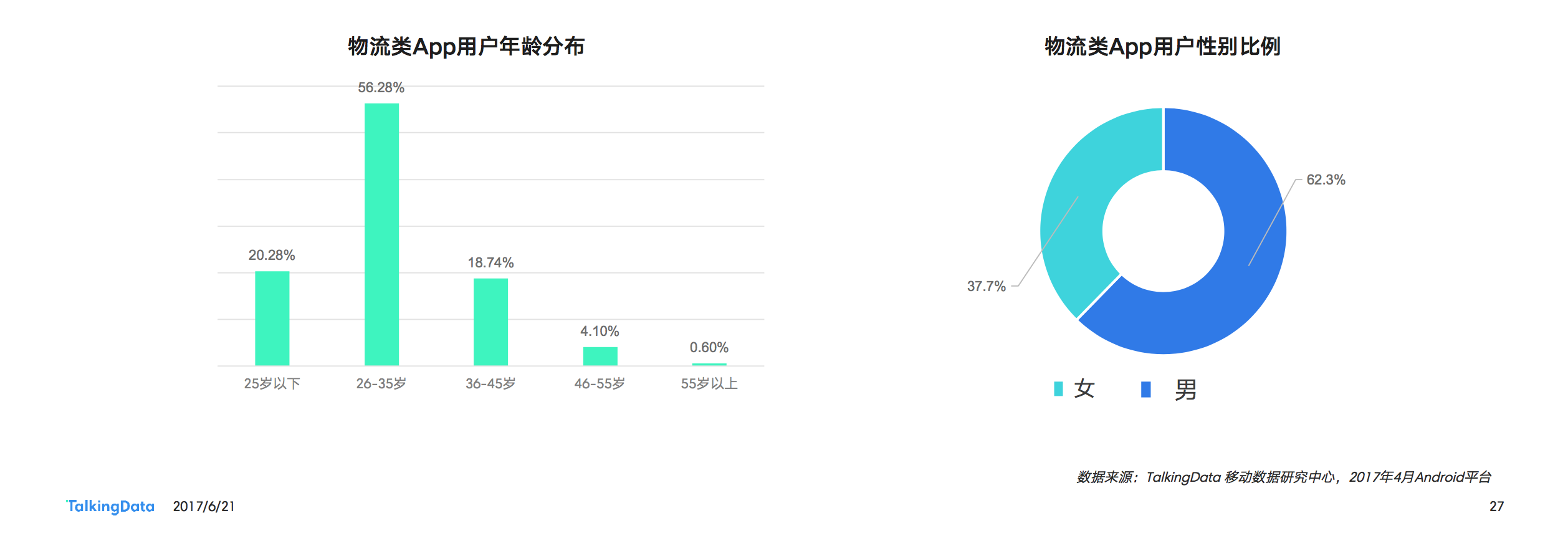

物流类App

用户年轻化,男性用户占比高,这是一个需要力量的行业

物流类App的用户以26~35岁的用户居多,占比超过一半。男性在整体用户数量中占比62.3%,考虑到物流和快递之间的30kg分界线,以及数据体现出来的年轻化和男性化,反映出这是一个需要力量的行业。

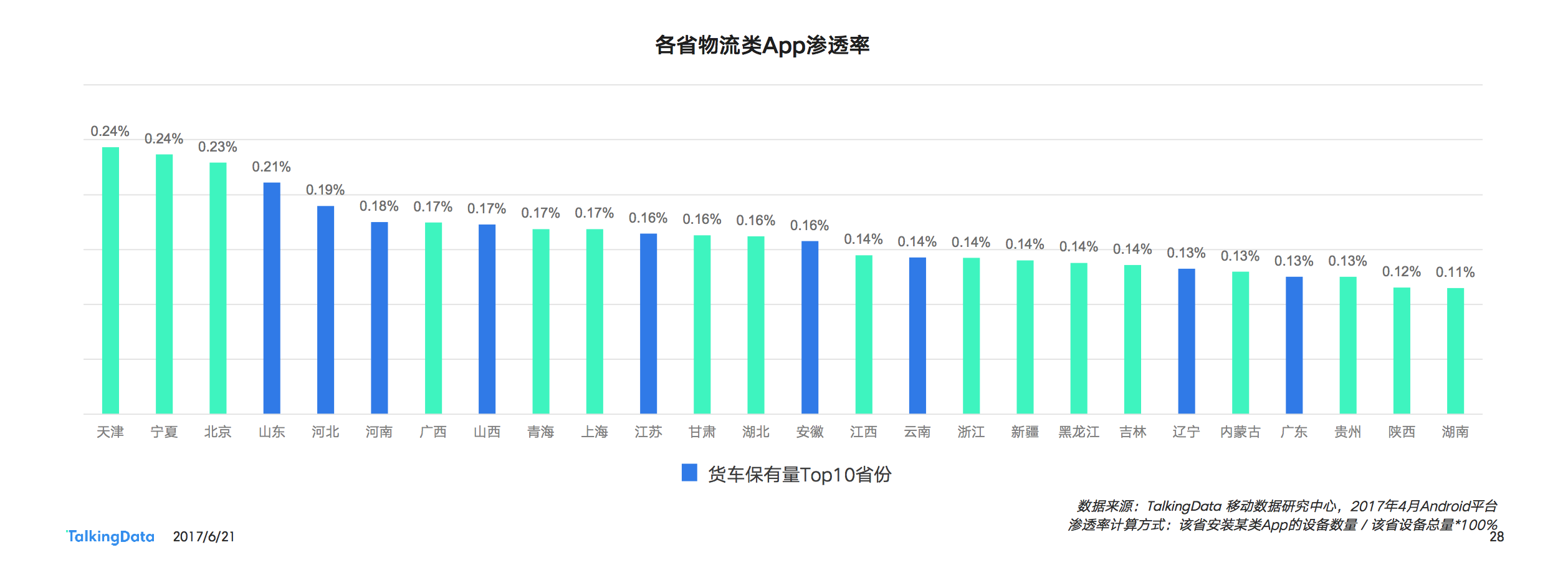

物流类App在各省物流市场的渗透情况

App渗透率较高的城市,并没有和货车保有量较高的城市相对应

据数据计算,货车保有量Top10省份(即蓝色柱状图标注的省份)的货运汽车数量总和为794万,而按照各省物流类App 渗透率的Top10来计算货运汽车总和为521万辆,差额273万量,占全国货运汽车总量的近20%。厂商可在江苏、安徽、云南、辽宁、广东等货运汽车保有量高但App渗透率较低的省份发力,抢占市场份额。

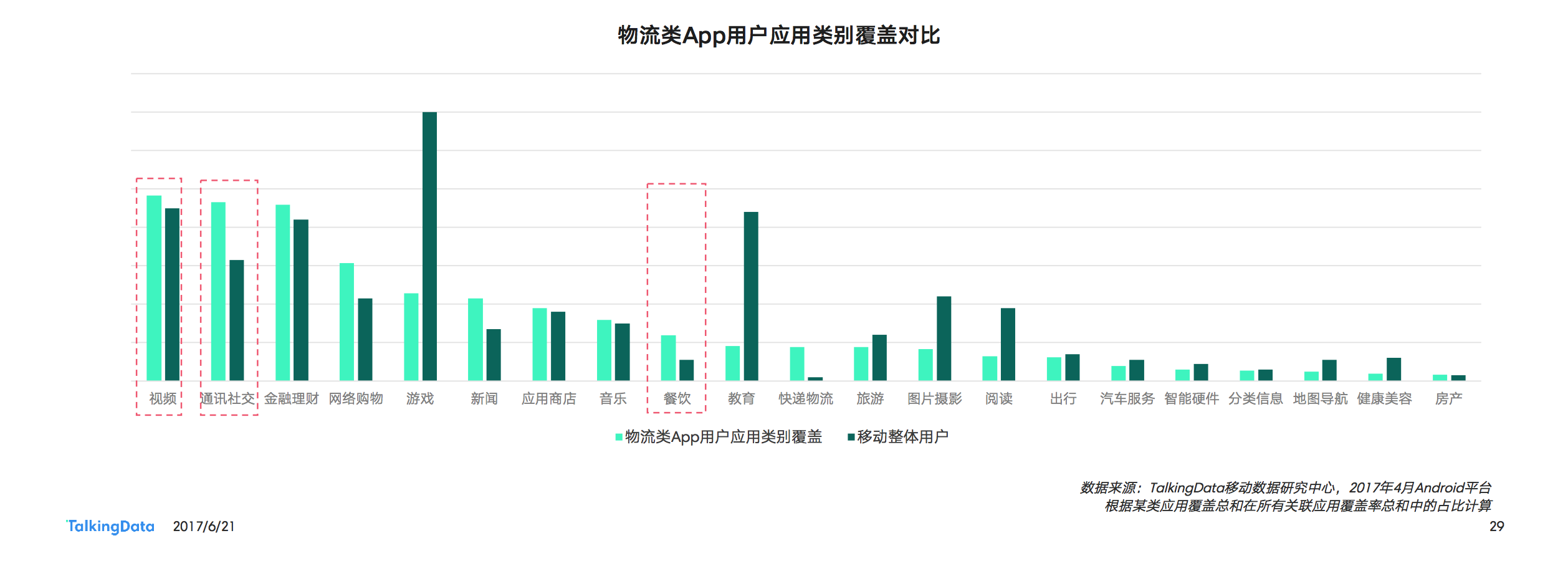

物流类App用户相关联应用分析

物流类App用户工作繁忙且相对孤独

物流类App用户的关联应用,视频类应用排在第一位,覆盖略高于移动整体用户,表明用户对于在线娱乐、在线消磨时间的需求很迫切;通讯社交类应用的覆盖明显高于移动整体用户,表明该类人群可能经常出外,所以需要通讯社交类的App强化与家人和朋友的联系;餐饮类也明显高于移动整体用户,可能的原因是需要经常在工作场所订餐或到陌生环境在线寻找就餐地。

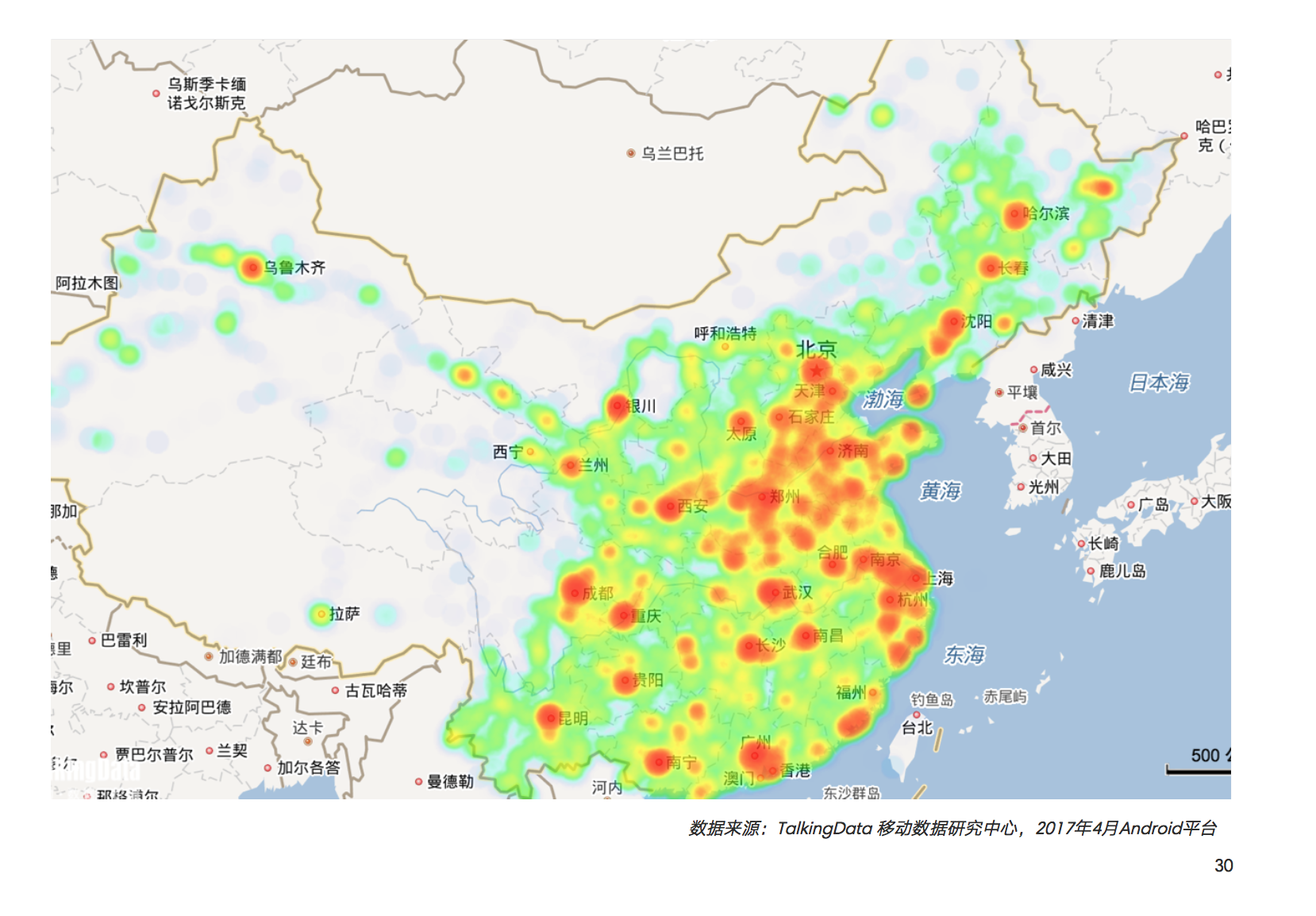

物流类App全国安装情况

华东地区较集中

从热力图可以看出,物流类App的用户在华东地区及沿海城市集中度比较高。西部主要集中在成都、重庆一带。

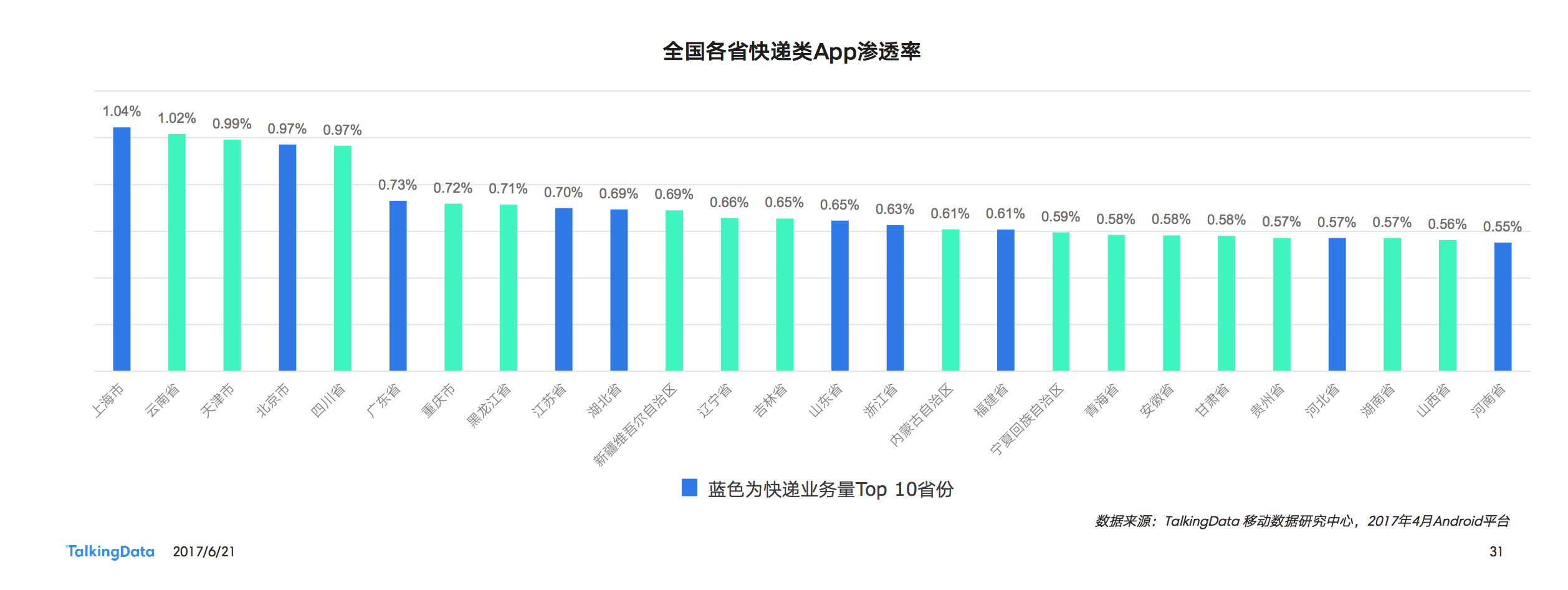

快递类App在快递重点市场的渗透情况

重点省份渗透率不足

在全国各省份快递类App的渗透率与快递业务量Top10省份对比中,可以看到在渗透率前十的省份中,快递业务量Top10的省份只出现了4个,像浙江、福建这样的快递量大省,在App的渗透率中,只占到中部位置,而河南河北更是直接掉至队尾。

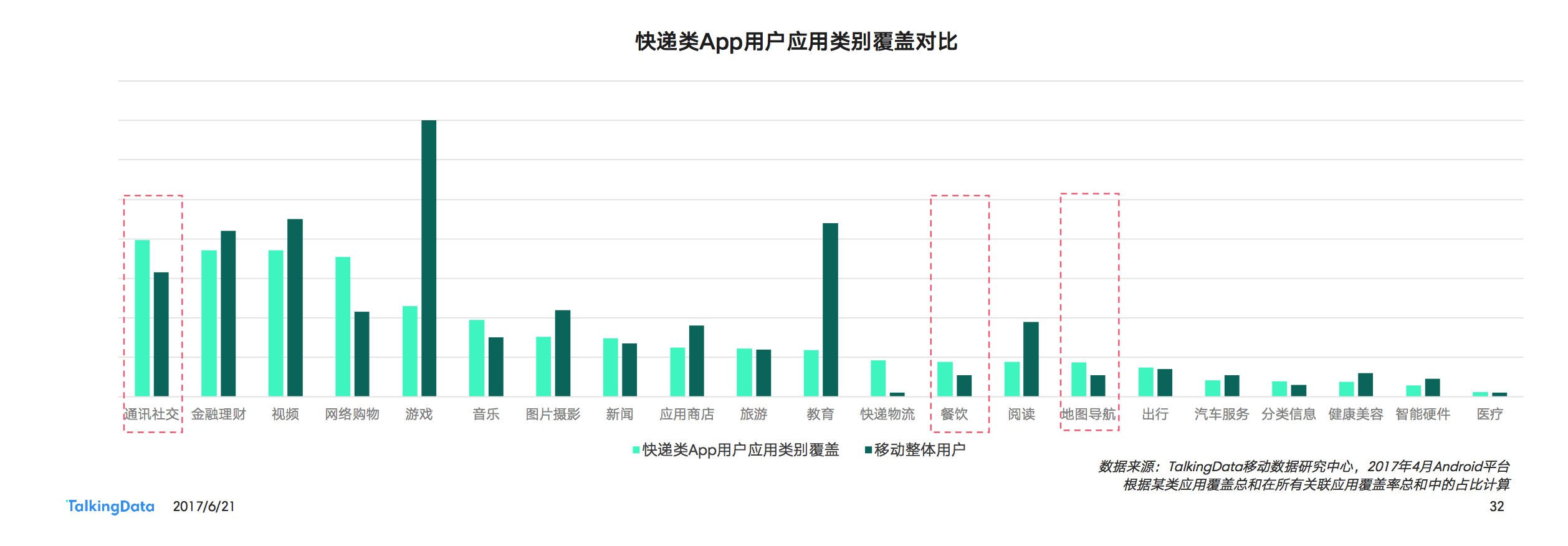

快递类用户相关联应用分析

快递类App主要用户或以行业从业人员为主

与移动整体用户对比中,快递类App偏爱餐饮和地图导航类应用。我们推测这种情况可能是受行业从业人员的影响,所以快递App类主要用户或以行业从业人员为主,普通用户的用户数量可能还较少。

请填写相关信息,以便我们更好的为您推送相关数据报告

- *姓名 姓名不能为空

- *公司 公司不能为空

- *邮箱 邮箱格式不正确

- *手机号 手机号码格式不正确