PRO

PRO

行业报告 > TalkingData-2017年共享出行持续繁荣,刚需or泡沫?

报告关键词

共享单车 共享经济 共享汽车 分享经济 共享出行 出行 单车 汽车 摩拜单车 ofo共享单车 永安行 交通出行 滴滴出行 服务共享 硬件共享 融资 途歌 gofun出行 既行car2go 零派乐享 盼达用车 EVCARD 巴歌出行 首汽集团 力帆集团 戴姆勒 上海国际汽车城 网约车 一站式出行

报告概述

2016年至今,共享单车热潮加剧,以摩拜单车和ofo共享单车为代表的共享单车持续受到资本的青睐,小蓝单车、小鸣单车等新兴企业也相继拿到融资,阿里也加入战局,共享单车市场竞争趋于白热化。随着共享经济的发展,共享汽车也开始进入大众视线,传统汽车厂商和服务商纷纷在共享汽车领域布局,首汽集团、力帆集团和上海国际汽车城等都推出了自己的共享汽车应用,戴姆勒旗下的既行car2go也进入中国市场。基于这个背景,本报告详细梳理了共享出行行业的发展情况,包括共享单车和共享汽车人群画像、行业未来发展趋势等。

主要结论

行业概况

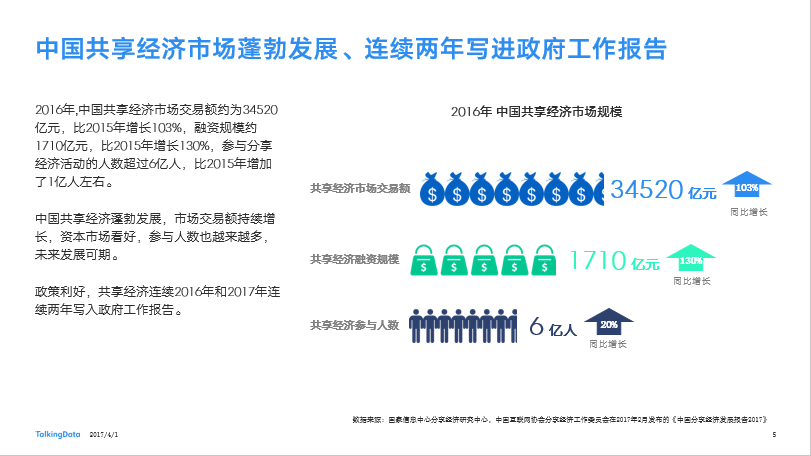

中国共享经济市场蓬勃发展、连续两年写进政府工作报告

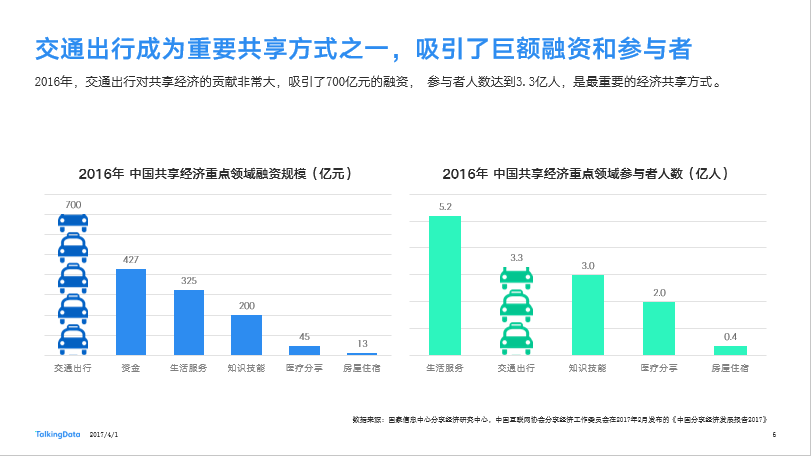

交通出行成为重要共享方式之一,吸引了巨额融资和参与者

出行方式日趋多样化、大部分出行方式可实现共享

共享出行需求不断延展,行业发展持续创新

共享出行本质包括服务共享和硬件共享两大类

用户画像

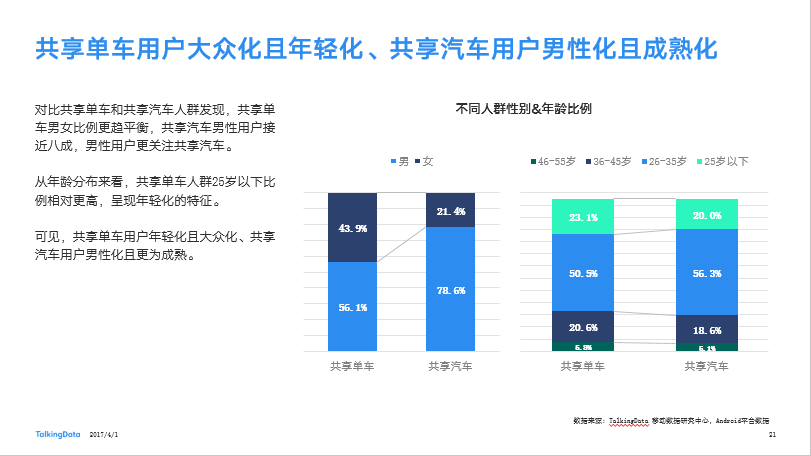

共享单车用户大众化且年轻化、共享汽车用户男性化且成熟化

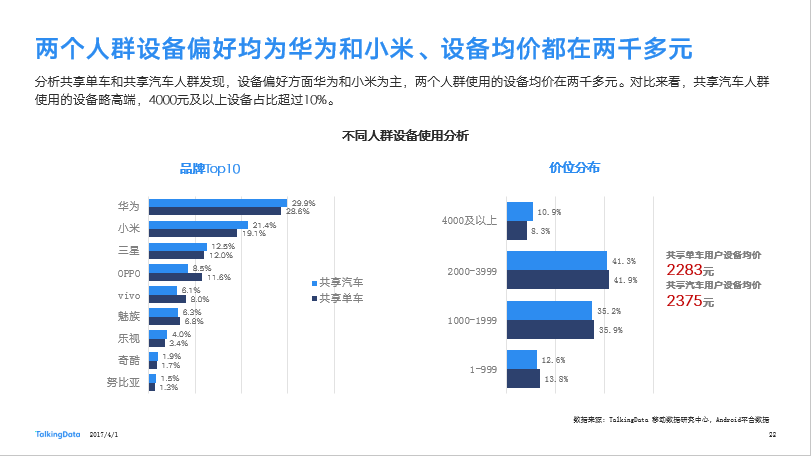

两个人群的设备偏好均为华为和小米、设备均价都在两千多元

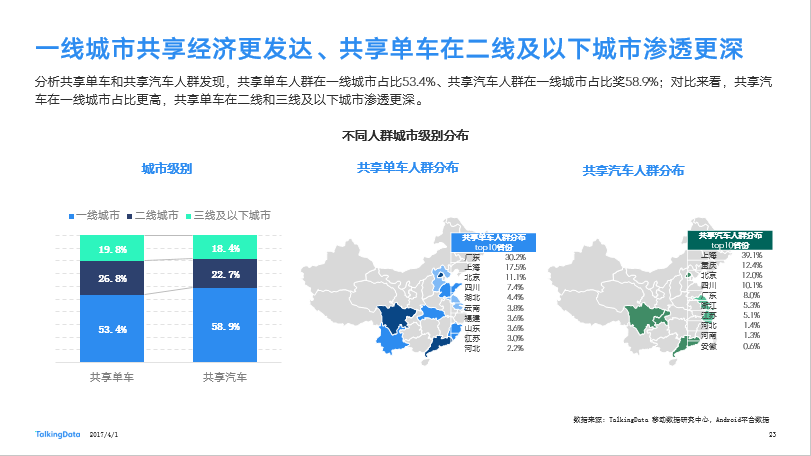

一线城市共享经济更发达、共享单车在二线及以下城市渗透更深

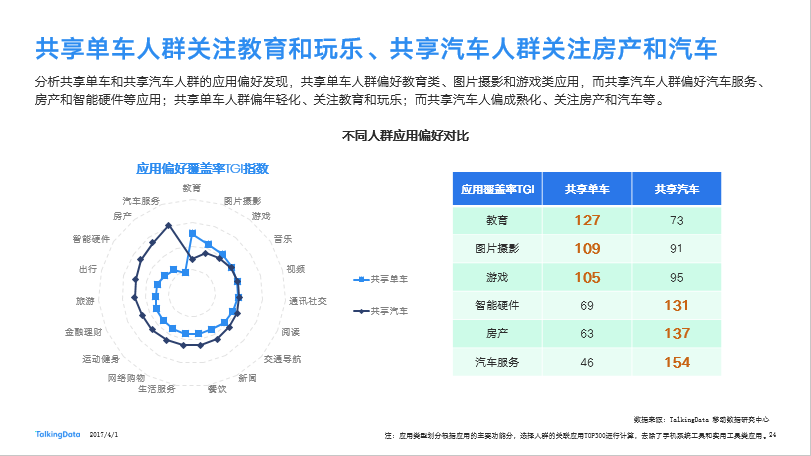

共享单车人群关注教育和玩乐、共享汽车人群关注房产和汽车

共享汽车人群更热衷线下消费

细分行业

超30家共享单车参与竞争,但本质还是资本角力

摩拜和ofo用户量级最大、增长快,位于第一梯队

第一梯队位于竞争主战场,背后是几十家资本的角逐

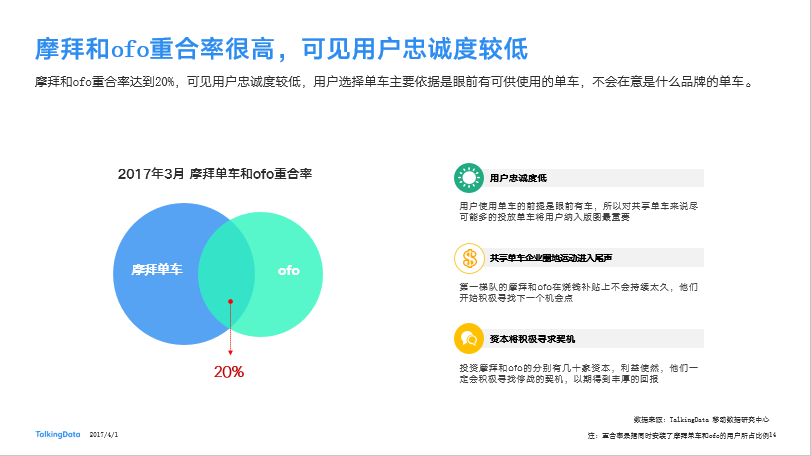

摩拜和ofo重合率很高,可见用户忠诚度较低

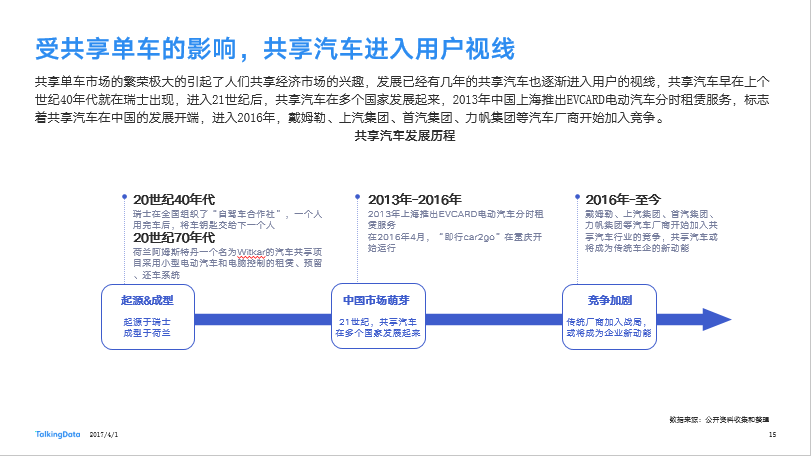

受共享单车的影响,共享汽车进入用户视线

超20家共享汽车参与竞争,但均还在发展初期

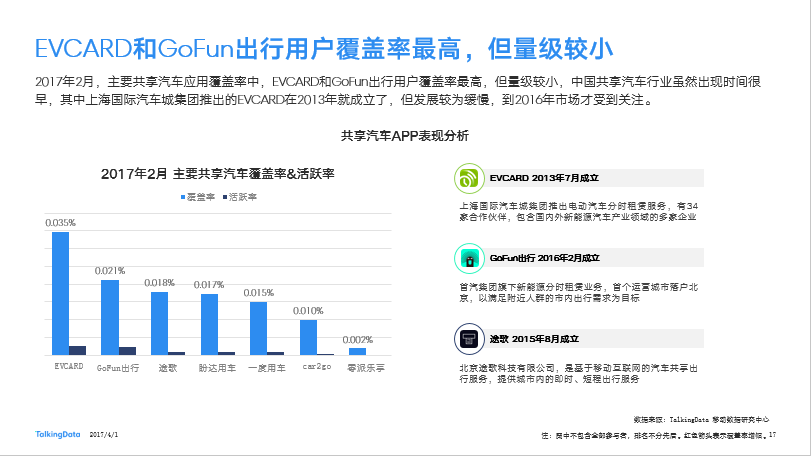

EVCARD和GoFun出行用户覆盖率最高,但量级较小

传统厂商和汽车服务商积极布局共享汽车

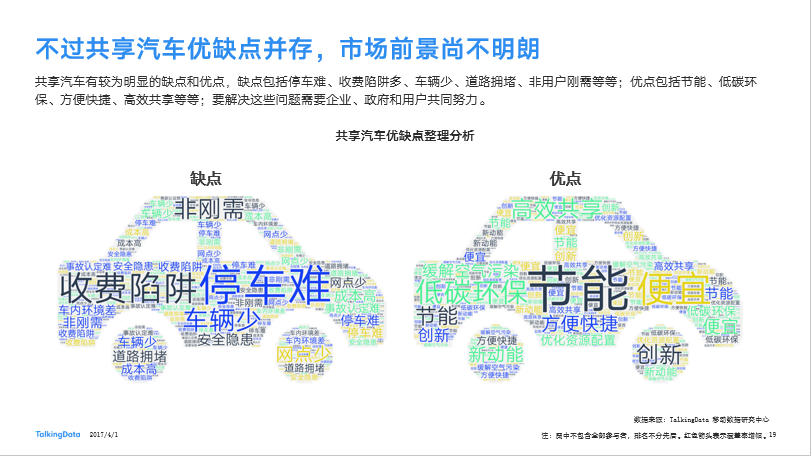

不过共享汽车优缺点并存,市场前景尚不明朗

发展趋势

行业不断规范、传统企业积极拥抱新兴业态,未来将持续繁荣发展

共享单车企业间合并不是必然,一站式出行服务将出现

请填写相关信息,以便我们更好的为您推送相关数据报告

- *姓名 姓名不能为空

- *公司 公司不能为空

- *邮箱 邮箱格式不正确

- *手机号 手机号码格式不正确