PRO

PRO

行业报告 > TalkingData-2016年移动游戏行业报告

报告关键词

移动互联网 移动游戏 行业报告 设备规模 收入规模 CP RPG MOBA iOS Android VR AR 二次元 魔幻 Q版 卡牌 角色扮演 小游戏 梦幻西游 王者荣耀 阴阳师 穿越火线 电竞 付费率 周活跃率 月活跃率 一日玩家比例 次日留存率 7日留存率 游戏次数 游戏时长 Fate/Grand Order 永不言弃2 迷你世界

报告概述

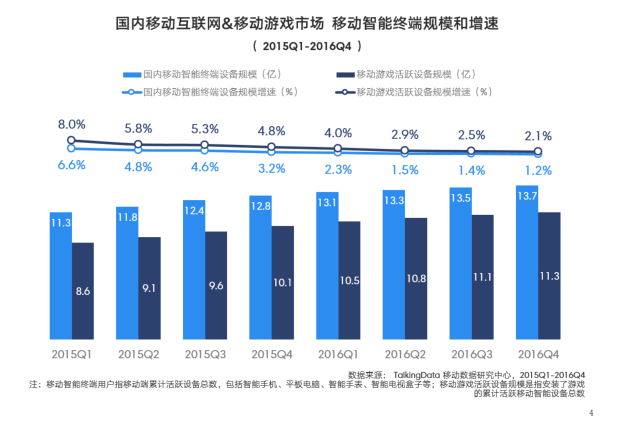

根据TalkingData数据,截至2016年Q4,国内移动游戏活跃设备规模达11.3亿,增速放缓至2.1%,同时,移动游戏市场规模达到661.7亿元。TalkingData认为,移动游戏行业发展未来将会更加成熟,移动游戏用户经营进入盘活存量、做优增量阶段。而且,随着行业集中度的进一步提升,垂直细分领域的挖掘及巩固受到行业参与者关注,移动游戏市场对竞技、直播、二次元等因素的吸纳,也丰富了产品结构。另外,资本运作、产品合作等的深化,也有助于增强移动游戏行业的整体水平。

移动游戏用户经营进入盘活存量、做优增量阶段

截至2016年Q4,国内移动游戏活跃设备规模达到11.3亿,增速放缓至2.1%,数据表明移动游戏用户存量已经趋于稳定,关于存量用户的精细化运营将成为移动游戏行业主流趋势,同时,通过提升品质及交互体验也将成为吸引用户的重要方向。

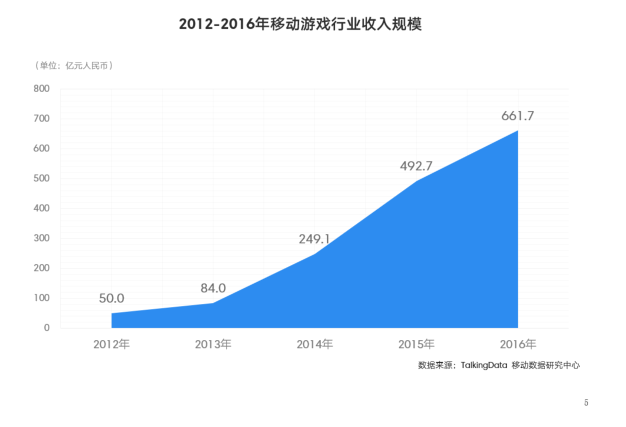

移动游戏行业发展更加成熟,市场规模达到661.7亿元

2016年中国移动游戏行业收入规模达到661.7亿元。随着大型企业等增加在移动游戏领域的投入和布局,以及移动游戏行业相关监管政策的指导规范,移动游戏市场整体将会变得更加健康有序,精品化、规范化、正版化逐渐成为主流趋势。

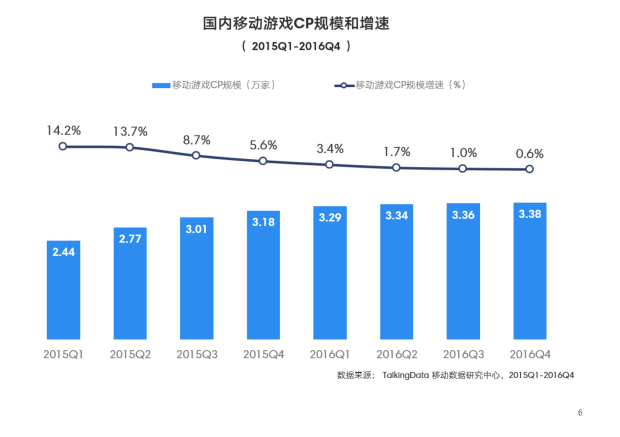

移动游戏市场竞争加剧,中小CP生存空间再受挤压

截至2016年Q4,国内移动游戏CP规模达到3.38万家,增速进一步放缓至0.6%,这一趋势表明移动游戏市场竞争程度更加激烈,部分产品力、创新力或者关注度较低的中小CP,逐渐受到更多来自市场以及资本的压力,甚至面临着被淘汰或者被整合的双重挑战。

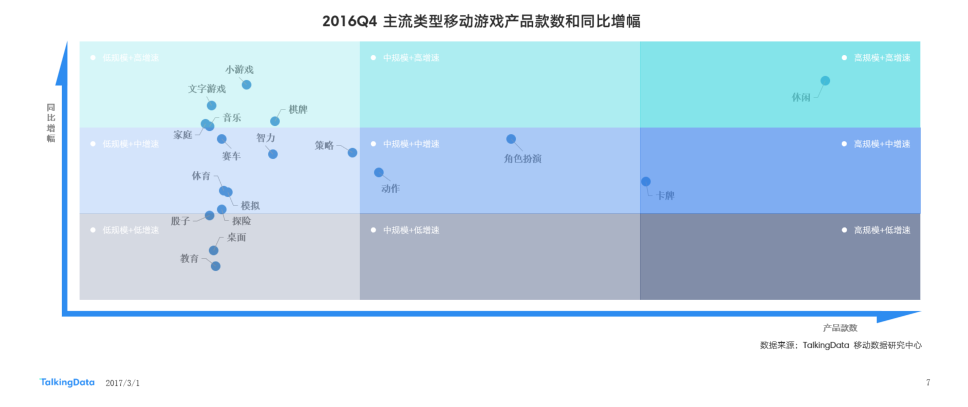

小游戏领域快速崛起,未来增长潜力较大

移动游戏中休闲和卡牌类型产品起步较早,细分市场已经相对成熟;角色扮演和动作类型产品随着移动智能终端软硬件水平的提升,其用户群体保持稳定增长趋势;小游戏、音乐、智力和策略等类型产品由于具有较多创新创意空间,其在垂直市场的潜力有待激发。

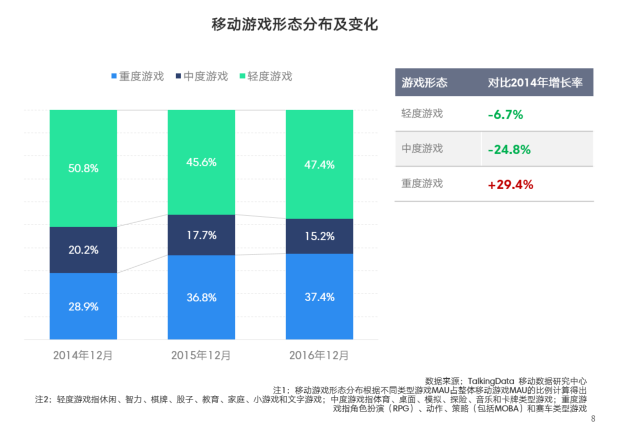

移动游戏重度化趋势增强,RPG、MOBA等类型作品继续走强

截至2016年12月,重度游戏所占比重达到37.4%,对比2014年增长近30%,重度游戏的上升速度明显高于轻度游戏和中度游戏。

2015年以来,梦幻西游、王者荣耀、穿越火线:枪战王者、剑侠情缘等重度类型移动游戏陆续上线运营,它们或通过传承PC端的品质和玩法,或通过竞技对战的游戏氛围,成功吸引广大用户并且获得市场认可。

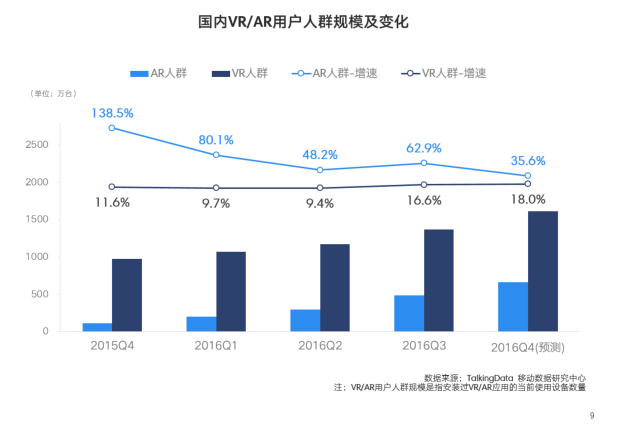

VR/AR技术及终端将为移动游戏发展注入活力,未来增长可期

VR/AR行业正处于市场培育阶段,其在技术及终端等方向的突破,将有利于促进移动游戏内容和交互方式的创新。

2016年,AR游戏成为行业关注焦点,其代表作Pokémon GO不仅风靡全球,而且激发用户对AR游戏的兴趣,以及增强开发者对AR游戏市场的信心。

竞技、直播、二次元、休闲、资本、合作等多重因素催生年度热点

随着移动游戏市场的稳步成熟,以及行业集中度的进一步提升,用户价值来源不断从增量市场转向存量市场,垂直细分领域的挖掘及巩固受到行业参与者关注。同时,移动游戏市场对竞技、直播、二次元等因素的吸纳,也丰富了产品结构。另外,资本运作、产品合作等的深化,也有助于增强移动游戏行业的整体水平。

移动游戏类应用TOP 20(Android平台)

2016年,移动游戏TOP20中排名变化趋势明显,部分运营时间较长的作品如天天酷跑、我的世界和地铁跑酷等应用排名有所下降,玩法新颖的如贪吃蛇大作战,卡牌对战的如部落冲突:皇室战争,战略竞技如王者荣耀等作品则在排名上出现不同程度增长。

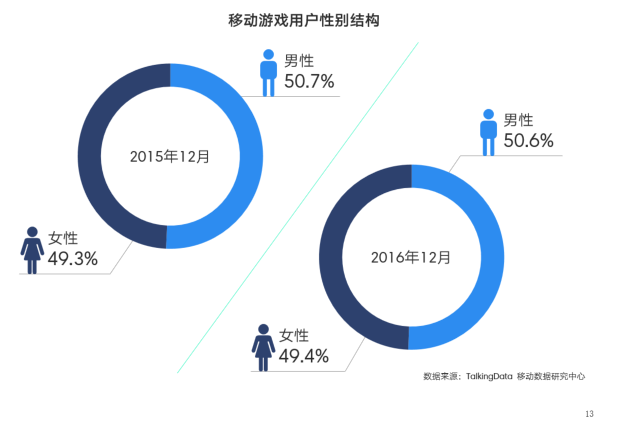

移动游戏用户性别结构保持稳定,女性占比稳中有升

截至2016年12月,我国移动游戏用户中,女性用户的比例达到49.4%,较2015年同期有所提升,移动游戏用户的性别结构更趋于均衡,随着移动互联网用户的逐渐饱和,移动游戏用户性别结构将会保持稳定。

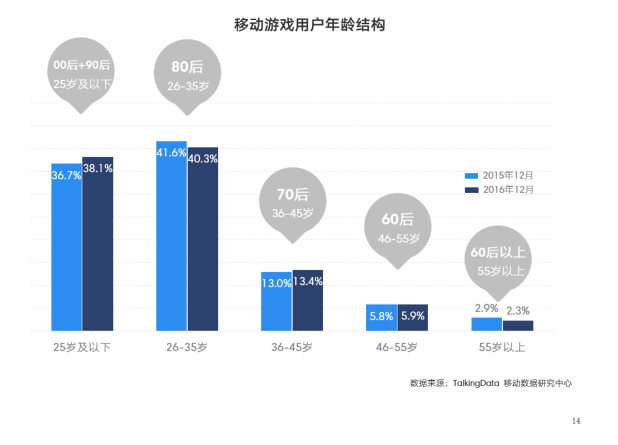

35岁及以下人群地位稳固,年轻用户仍是移动游戏用户主体

截至2016年12月,国内移动游戏用户中,25岁及以下用户的比例达38.1%,相比去年同期增长4.1个百分点,26-35岁用户比例为40.3%,其所代表的80后仍旧是移动游戏第一大人群。

整体来看,35岁及以下的年轻用户仍然是移动游戏用户的主体,其中,00后以及90后正在稳步成长。

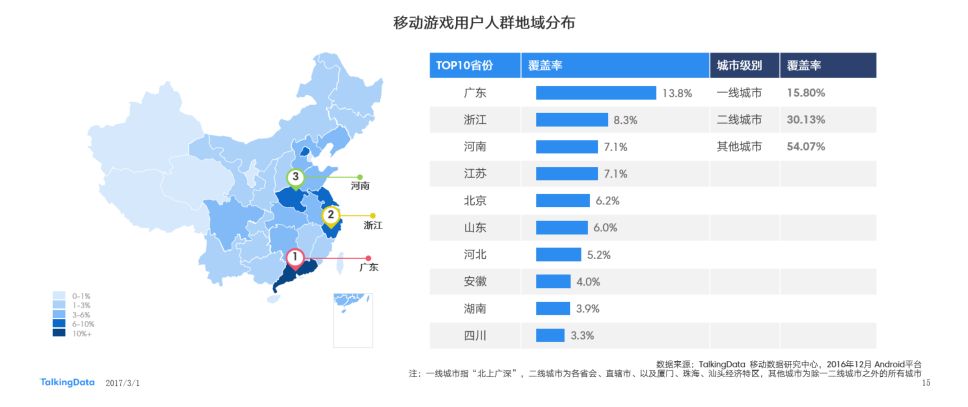

移动游戏用户超过50%分布于一二线以外城市,广东是第一大省

截至2016年12月,移动游戏用户在一线、二线城市的占比分别为15.80%、30.13%,而在一二线以外的其他城市的占比则达到54.07%;广东、浙江、河南、江苏和北京是移动游戏用户集聚度相对较高的省市,其中,广东省的移动游戏用户覆盖率达到13.8%。

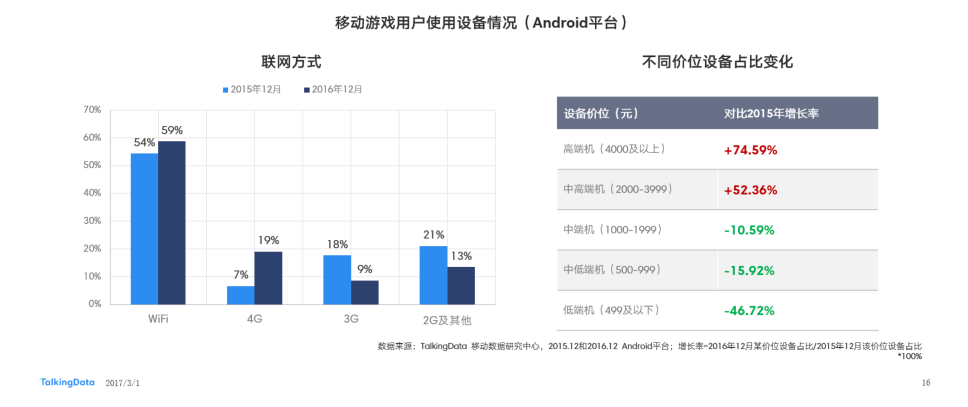

移动游戏用户使用4G占比增速较快,中高端机占比提升幅度较大

相比2015年同期,移动游戏用户使用WiFi和4G联网比例进一步提升,其中4G网络占比由7%提升到19%,增长171.4%;同时,移动游戏用户使用中高端机和高端机的用户占比提升幅度较大,其用户占比分别提升了74.59%和52.36%。

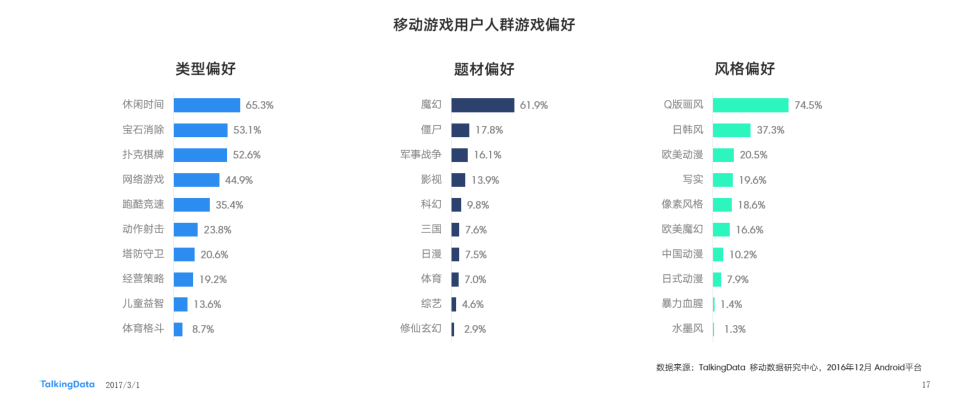

移动游戏用户TOP1偏好:休闲时间类型、魔幻题材和Q版画风

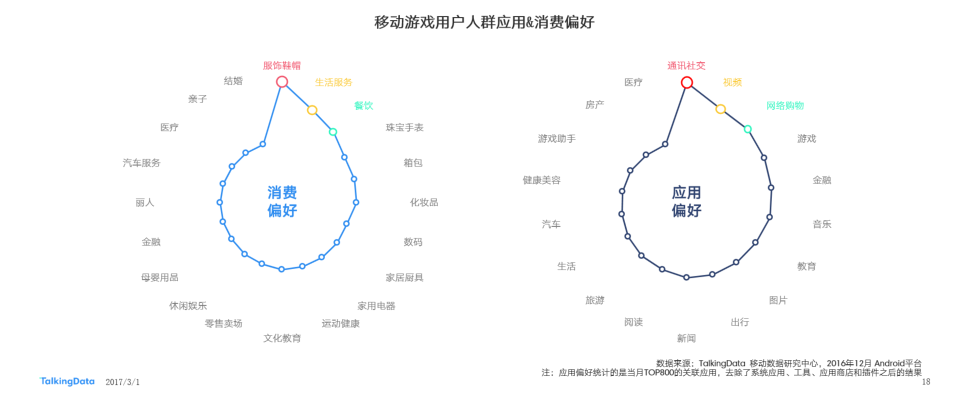

移动游戏用户人群应用偏好和消费偏好

从消费偏好看,移动游戏用户人群更加偏好服饰鞋帽、生活服务、餐饮等类消费;从应用偏好看,移动游戏用户人群则相对偏好通讯社交、视频和网络购物等类应用。

典型产品用户画像

作为三款比较具有特色的移动游戏产品,Fate/Grand Order(命运-冠位指定)、永不言弃2和迷你世界分别在各自领域赢得市场和口碑。

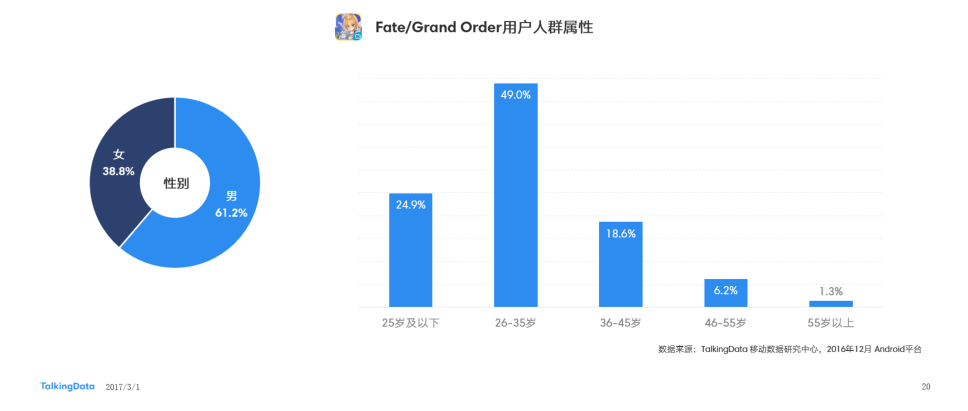

Fate/Grand Order用户男性占61.2%,26-35岁人群接近一半

从用户性别结构看,Fate/Grand Order用户人群由男性主导,男性占比达到61.2%,而女性则占38.8%;从用户年龄结构看, Fate/Grand Order用户以26-35岁人群为主,约占49.0%,第二大用户群体为25岁及以下人群,所占比例达到24.9%。

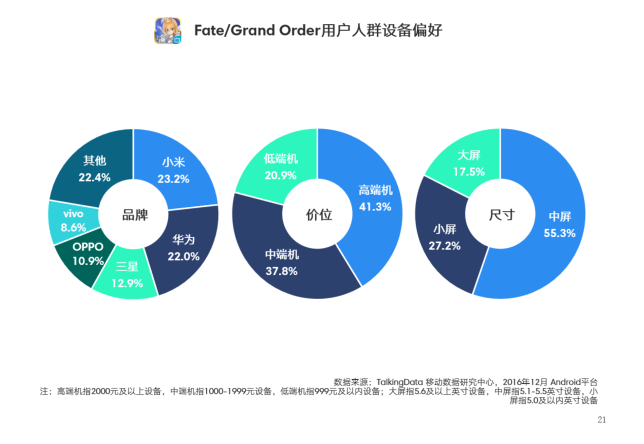

Fate/Grand Order用户偏好中屏、高端Android设备

在Android设备品牌偏好上,Fate/Grand Order用户比较偏好小米、华为、三星、OPPO和vivo等品牌;

在Android设备价位偏好上,Fate/Grand Order用户更加偏好高端机和中端机;

在Android设备尺寸偏好上,Fate/Grand Order用户则比较偏好中屏设备。

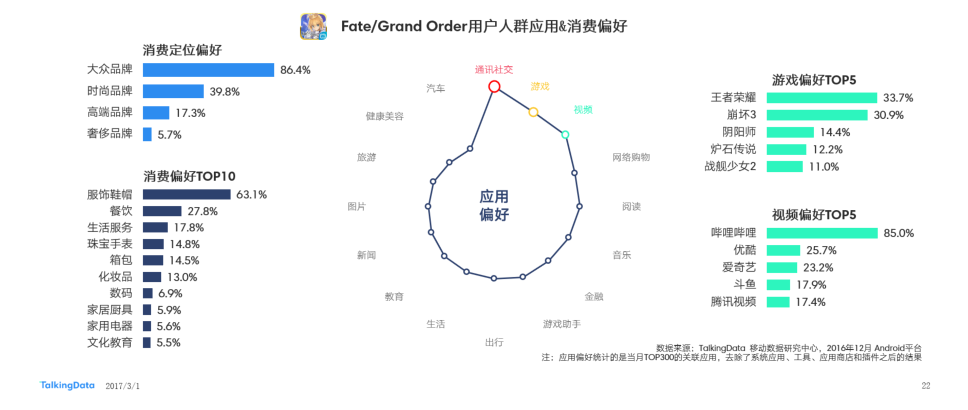

Fate/Grand Order用户较为偏好王者荣耀和哔哩哔哩等应用

从消费偏好看,Fate/Grand Order用户比较偏好大众品牌,服饰鞋帽、餐饮和生活服务等消费;从应用偏好看,则比较偏好通讯社交、游戏和视频等应用,其中游戏偏好TOP3为王者荣耀、崩坏3、阴阳师,视频偏好TOP3为哔哩哔哩、优酷和爱奇艺。

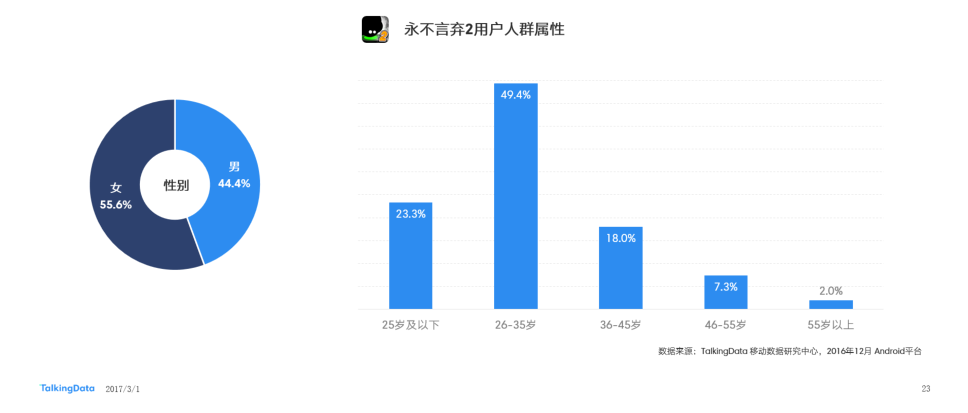

永不言弃2女性用户占比55.6%,以26-35岁人群为主

从用户性别结构看,永不言弃2的女性用户占比过半,达到55.6%,男性则为44.4%;从用户年龄结构看,永不言弃2的第一大用户群体为26-35岁人群,占比49.4%,第二大用户群体为25岁及以下人群,占比23.3%,第三大用户群体为36-45岁人群,占比18.0%。

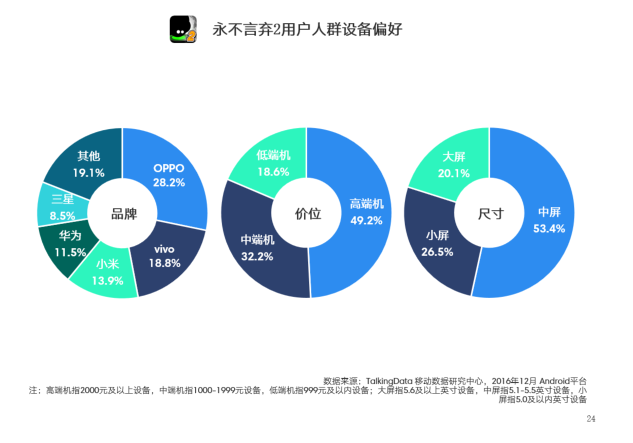

永不言弃2相对偏好OPPO、vivo、小米和华为等Android品牌

在Android设备品牌偏好上,永不言弃2用户比较偏好OPPO、vivo、小米、华为和三星等品牌;

在Android设备价位偏好上,永不言弃2用户更加偏好高端机和中端机;

在Android设备尺寸偏好上,永不言弃2用户则比较偏好中屏设备。

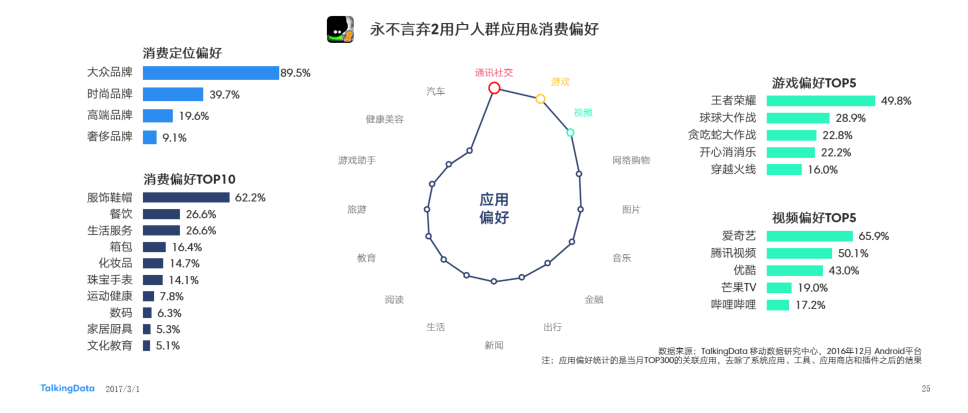

永不言弃2用户比较偏好王者荣耀、球球大作战等游戏

从消费偏好看,永不言弃2用户比较偏好大众品牌,服饰鞋帽、餐饮和生活服务等消费;从应用偏好看,永不言弃2用户较为偏好通讯社交、游戏和视频等应用,其中游戏偏好TOP5为王者荣耀、球球大作战、贪吃蛇大作战、开心消消乐和穿越火线。

迷你世界用户中女性占比52.4%,26-35岁人群占比52.6%

从用户性别结构看,迷你世界以女性人群为主,女性占比达到52.4%;从用户年龄结构看,迷你世界用户中26-35岁人群占比过半,达到52.6%,其次为25岁及以下人群,占比22.7%,36-45岁人群占比16.9%,其他人群占比则相对较低。

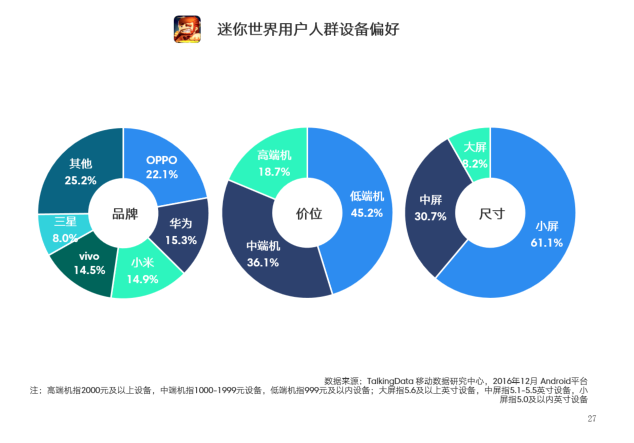

迷你世界用户相对偏好低端机和小屏Android设备

在Android设备品牌偏好上,迷你世界用户比较偏好OPPO、华为、小米、vivo和三星等品牌;

在Android设备价位偏好上,迷你世界用户更加偏好低端机和中端机;

在Android设备尺寸偏好上,迷你世界用户则比较偏好小屏设备。

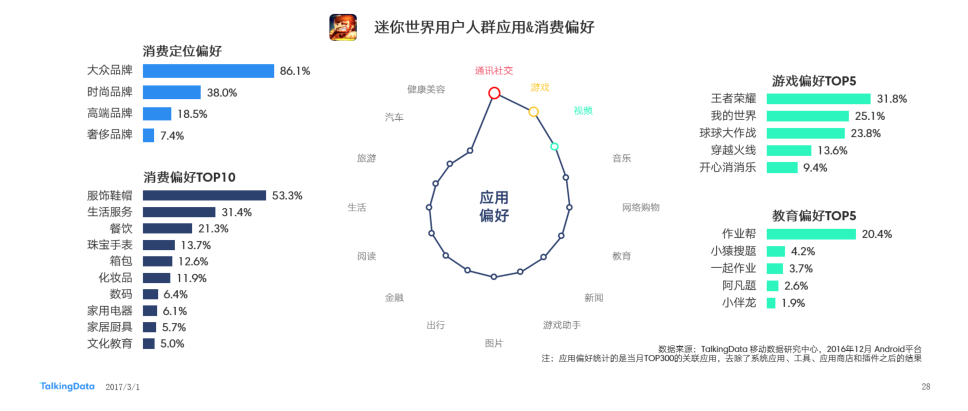

迷你世界用户比较偏好游戏和教育等类应用

从消费偏好看,迷你世界用户比较偏好大众品牌,服饰鞋帽、生活服务和餐饮等消费;从应用偏好看,迷你世界用户较为偏好通讯社交、游戏和视频等应用,其中游戏偏好TOP3为王者荣耀、我的世界和球球大作战,教育偏好TOP3为作业帮、小猿搜题和一起作业。

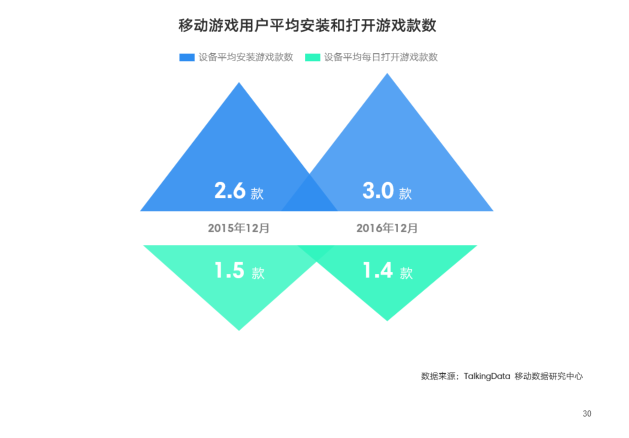

移动游戏平均每日打开款数下降,用户兴趣向少数作品集中

相比2015年12月同期,2016年12月移动游戏用户平均安装游戏款数尽管由2.6款增长到3.0款,但是用户的每日平均打开游戏款数呈现下降趋势。

在移动游戏用户向存量阶段转移过程中,部分TOP移动游戏不断聚集更多用户,移动游戏市场关于用户获取的竞争亦将更加激烈。

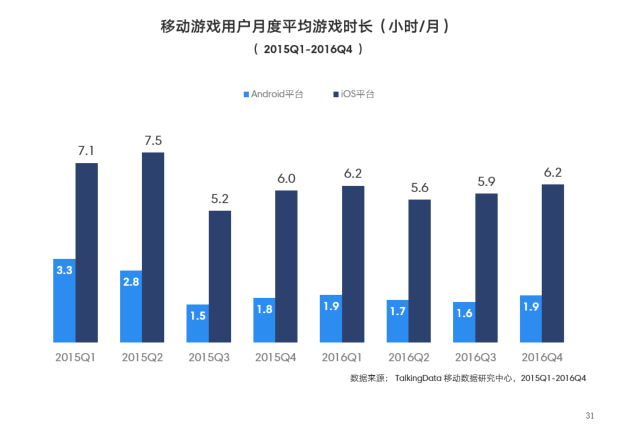

移动游戏用户平均时长稳中有增,iOS用户依旧领先Android用户

截至2016年Q4,iOS平台移动游戏用户的月平均游戏时长达到6.2小时,是同期Android平台移动游戏用户的3.3倍。

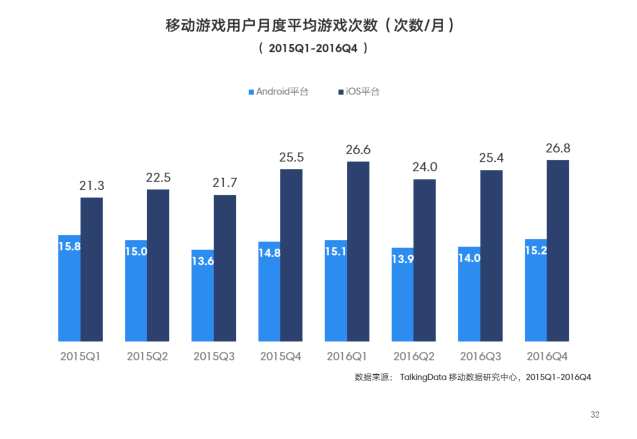

移动游戏用户平均次数保持稳定,iOS平台是Android平台1.8倍

截至2016年Q4,iOS平台移动游戏用户的月平均游戏次数达到26.8次,是Android平台(月平均游戏次数为15.2次)同期的1.8倍。

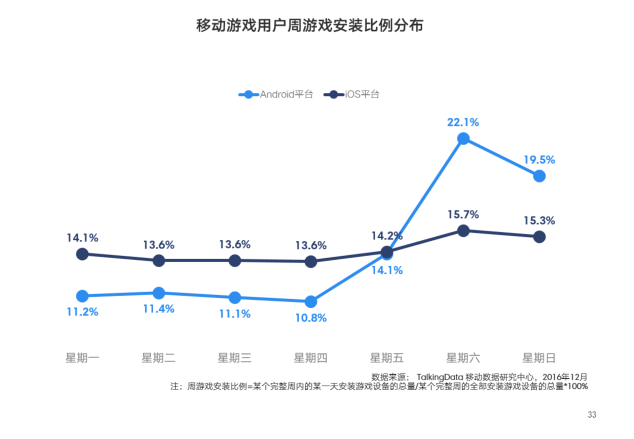

移动游戏用户偏好周末安装游戏,Android平台趋势明显

从移动游戏用户的一周游戏安装比例分布看,iOS平台和Android平台均表现出周末安装比例明显高于工作日的趋势,且Android的差异更加明显。

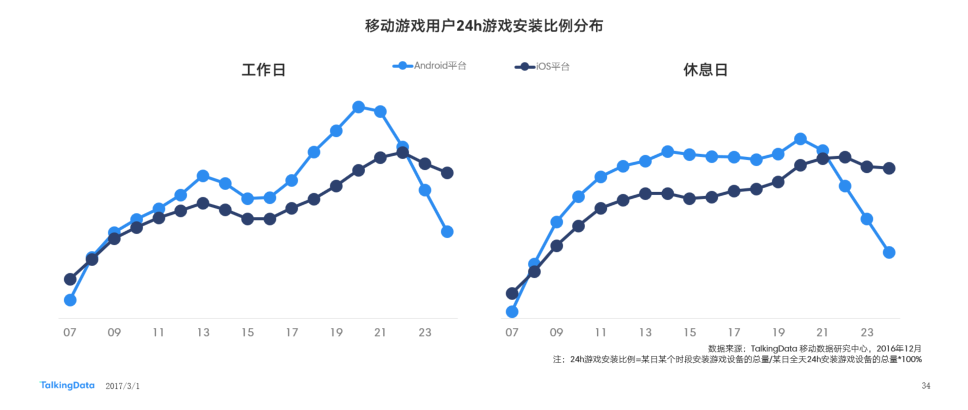

移动游戏用户在Android平台的安装比例普遍高于iOS平台

从移动游戏用户24h安装比例分布看,iOS平台在工作日和休息日期间的安装比例差异并不明显,而Android平台在工作日和休息日的安装比例则表现出较大的差异,其中,Android平台在工作日更加倾向于18-22点安装游戏。

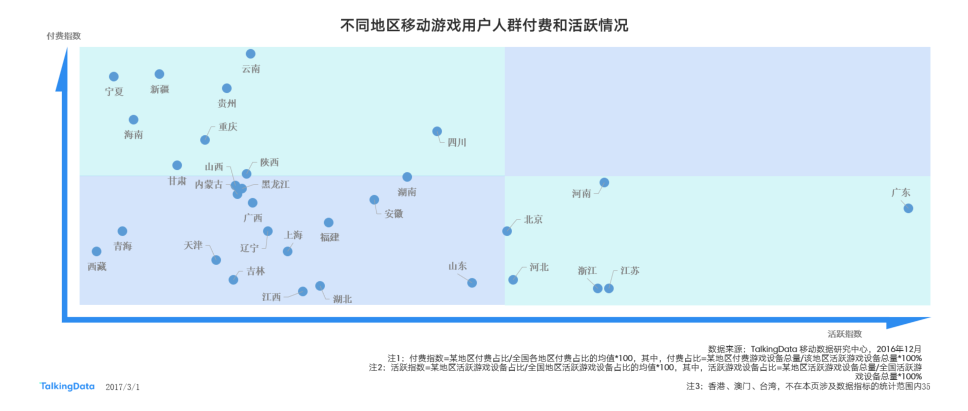

云贵川等西部地区移动游戏用户付费偏好相对较高

从不同地区移动游戏用户的付费和活跃偏好看,云南、贵州、新疆、宁夏和海南等西部省市用户尽管MAU偏好相对较低,但是展现出较高的付费偏好。

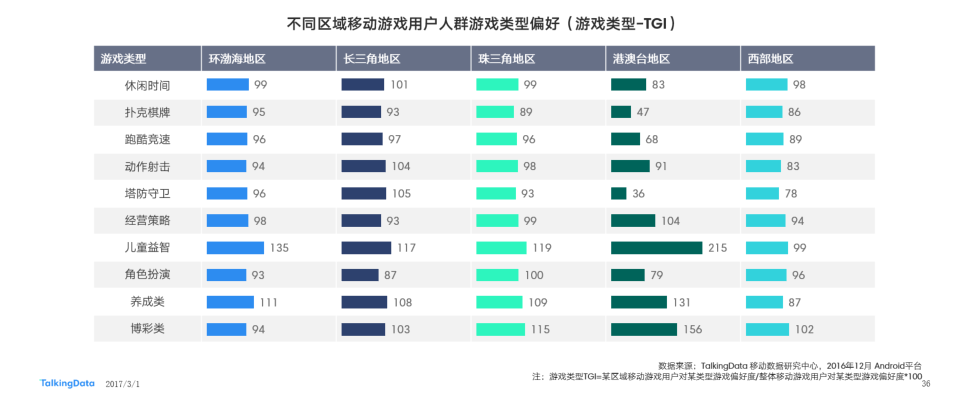

港澳台地区移动游戏用户比较偏好儿童益智、博彩类游戏

从不同区域移动游戏用户人群的游戏类型偏好看,长三角地区用户比较偏好塔防守卫、动作射击类游戏,珠三角地区用户比较偏好角色扮演游戏,港澳台地区用户则比较偏好儿童益智、博彩类、养成类和经营策略游戏。

环渤海地区移动游戏用户比较偏好西游、武侠题材游戏

从不同区域移动游戏用户人群的游戏题材偏好看,环渤海地区用户比较偏好西游、武侠题材游戏,长三角地区用户比较偏好科幻游戏,珠三角地区用户比较偏好三国题材游戏,港澳台地区用户则比较偏好体育、二次元动漫和影视等题材游戏。

长三角地区移动游戏用户比较偏好欧美魔幻美术风格游戏

从不同区域移动游戏用户人群的美术风格偏好看,长三角地区用户比较偏好欧美魔幻、Q版画风游戏,珠三角地区用户比较偏好中国动漫、像素风格游戏,港澳台地区用户则比较偏好日式动漫、暴力血腥游戏。

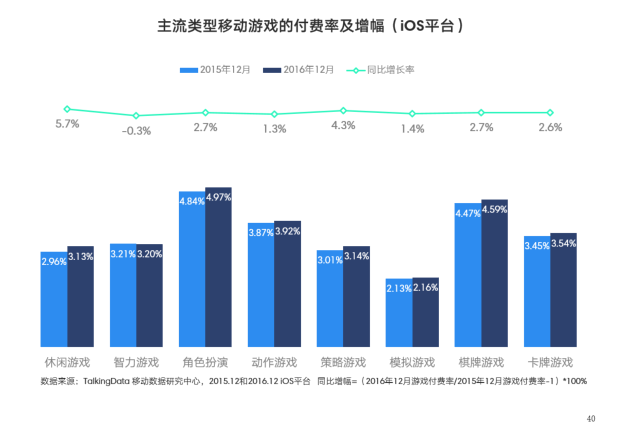

iOS用户移动游戏付费习惯保持稳定

与2015年同期相比,iOS平台除了智力游戏的付费率略有下降外,2016年12月其余主流类型移动游戏的付费率均出现不同程度增长,其中,休闲游戏增速最快,其次是策略游戏,用户的移动游戏付费习惯进一步养成。

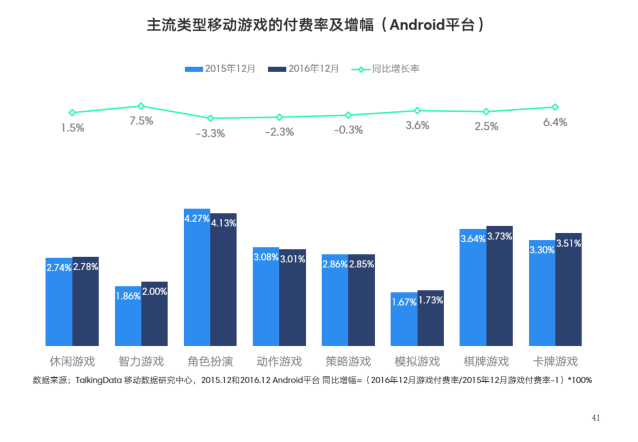

Android用户在角色扮演和动作游戏的付费率略有下滑

与2015年同期相比,Android平台在角色扮演、动作和策略游戏的付费率略有下降,而付费率增长幅度相对较大的是智力和卡牌游戏。

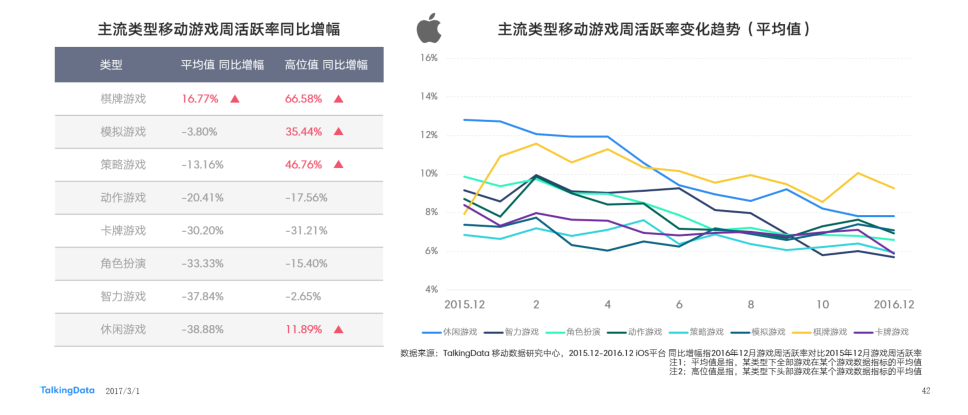

iOS游戏周活跃率整体呈下滑趋势,棋牌游戏下降幅度较小

相比2015年同期,iOS平台主流类型移动游戏的周活跃率基本出现下滑趋势,其中,休闲、智力、角色扮演和卡牌等游戏的周活跃率下降幅度相对较大。

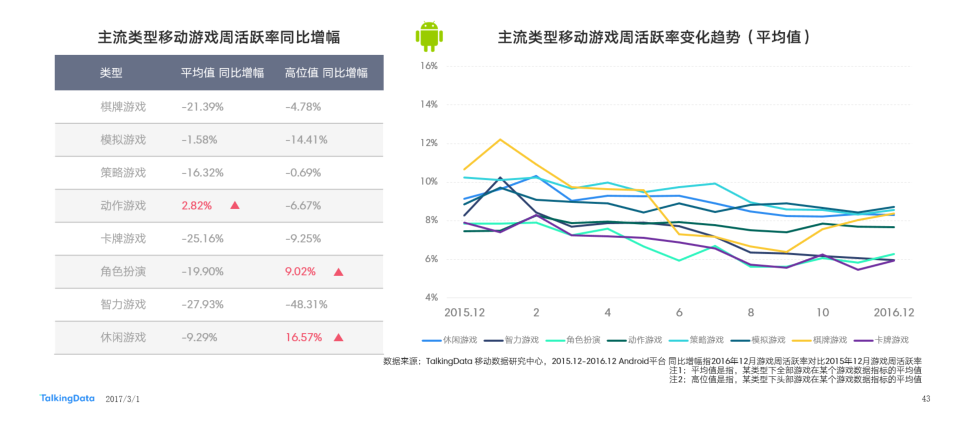

Android游戏周活跃率总体有所下滑,动作游戏较为稳定

相比2015年同期,Android平台多数主流类型移动游戏的周活跃率有所下降,不过,动作游戏的周活跃率略有提升。

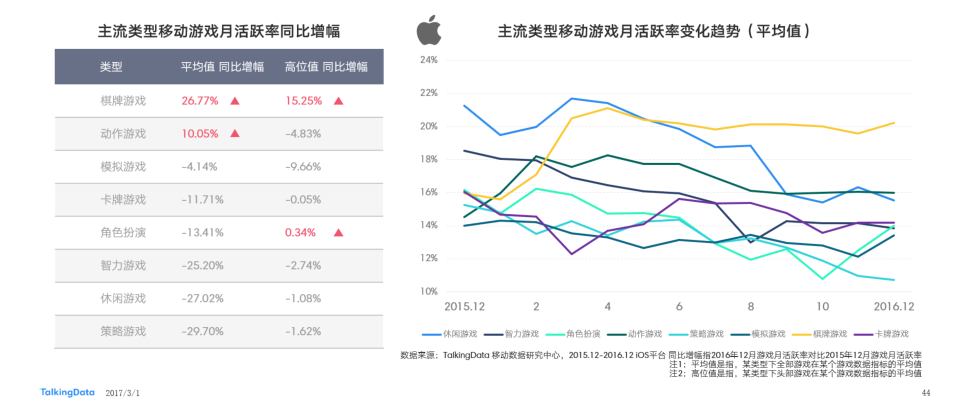

iOS游戏月活跃率总体呈现下滑趋势,头部游戏表现相对稳定

相比2015年同期,iOS平台在棋牌和动作游戏的月活跃率出现提升,分别提升了26.77%和10.05%。同时,尽管棋牌、动作以外游戏的月活跃率有所下滑,但其月活跃率的高位值降幅有限,整体表现较为稳定。

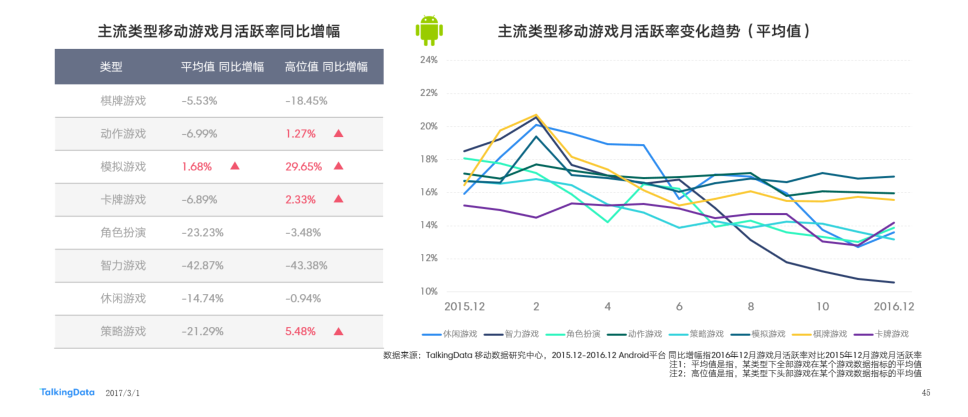

Android用户在角色扮演、智力游戏的月活跃率下降幅度较大

相比2015年同期,Android平台游戏的月活跃率总体呈现下滑趋势,且角色扮演、智力游戏的下降幅度相对较大,分别下降23.23%和42.87%。

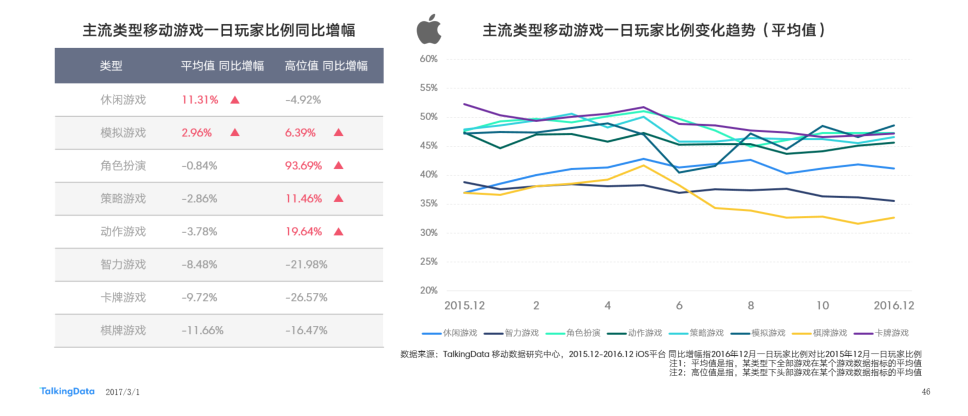

iOS游戏一日玩家比例整体略有下降,休闲游戏呈上升趋势

相比2015年同期,iOS平台主流类型移动游戏的一日玩家比例总体表现平稳,其中,棋牌、卡牌和智力等游戏的一日玩家比例出现不同程度下降。

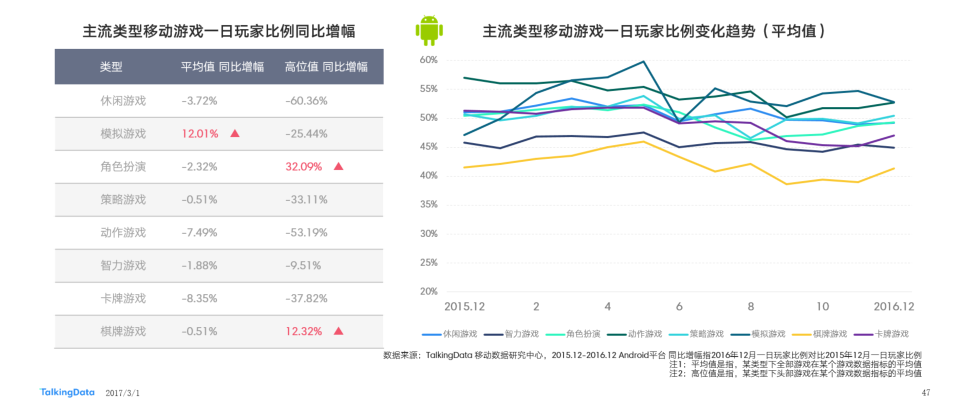

Android用户的一日玩家比例整体表现趋于稳定

相比2015年同期,Android平台除了在模拟游戏的一日玩家比例略有增长外,在其他主流类型游戏的一日玩家比例则出现不同程度的下降,其中,动作和游戏的一日玩家比例分别下降了7.49%和8.35%。

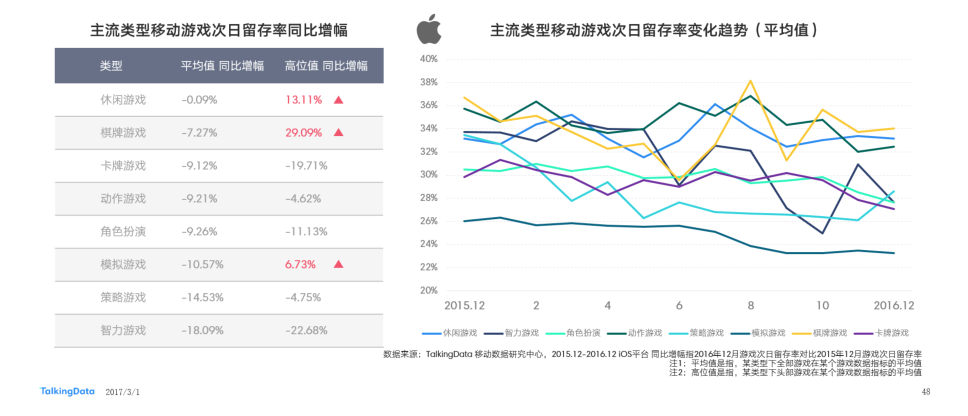

iOS游戏次日留存率有所下滑,智力、策略、模拟游戏降幅明显

相比2015年同期,iOS平台主流类型移动游戏的次日留存率有所下降,休闲、棋牌游戏的平均值尽管出现小幅下降,但是其高位值出现不同程度增长。

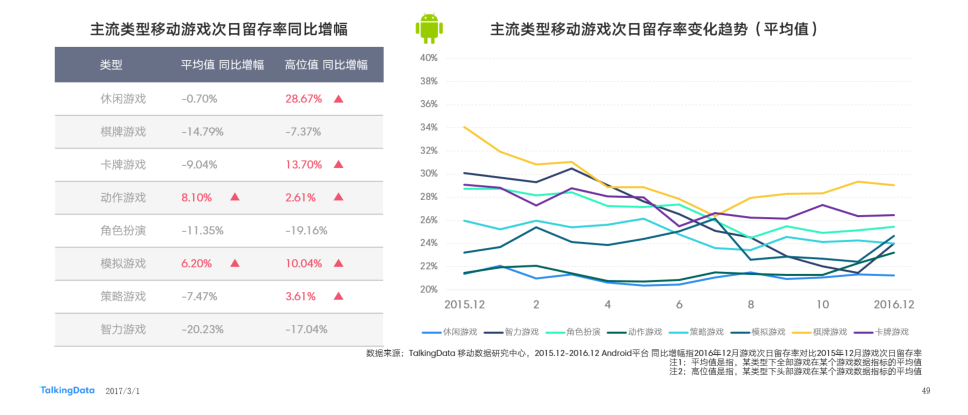

Android用户在角色扮演、智力游戏的次日留存率降幅较大

相比2015年同期,Android平台用户在动作和模拟游戏的次日留存率出现增长,分别增长8.10%和6.20%,而在其他主流类型游戏的次日留存率则出现不同幅度的下降。

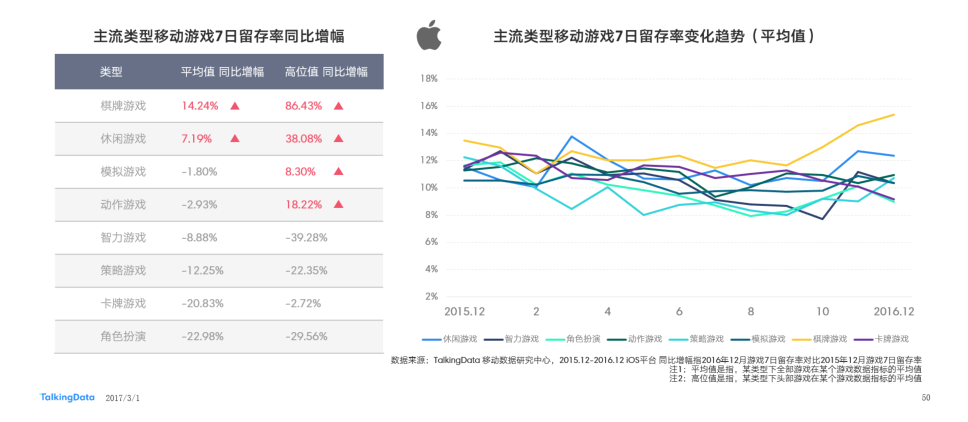

iOS游戏7日留存率走势较为稳定,棋牌游戏保持稳中有升态势

相比2015年同期,iOS平台主流类型移动游戏的7日留存率基本保持稳定,其中,角色扮演、卡牌和策略游戏的7日留存率略有下降。

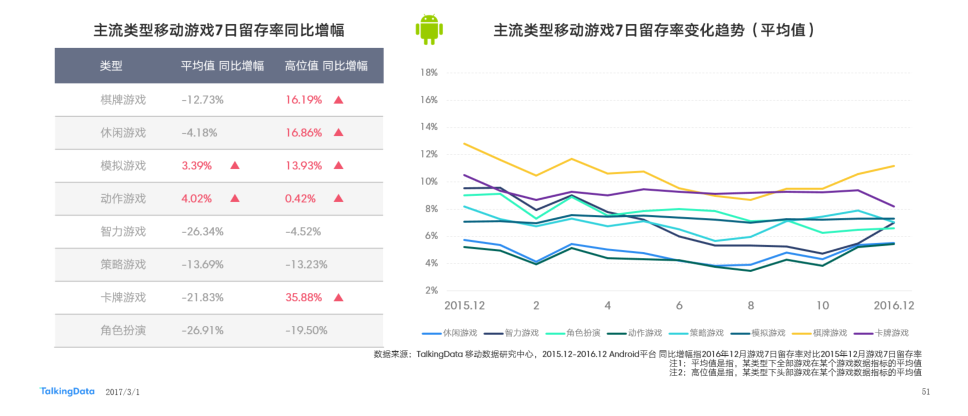

Android游戏7日留存率总体略有下滑

相比2015年同期,Android平台用户在智力、策略、卡牌、角色扮演、棋牌和休闲等主流类型游戏的7日留存率出现下降,而在模拟和动作游戏底日留存率则有所提升。

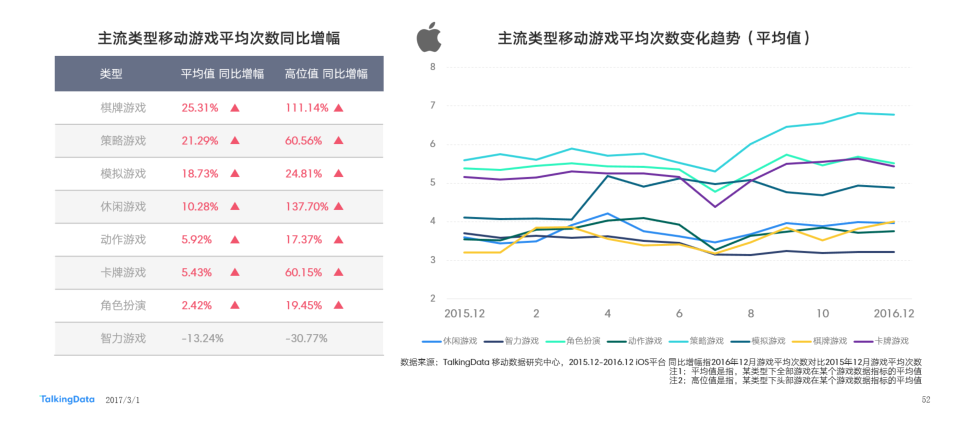

iOS游戏平均次数稳中有升,棋牌、策略增幅相对较大

相比2015年同期,iOS平台主流类型移动游戏平均次数保持稳定增长趋势,其中,休闲游戏高位值增长明显。

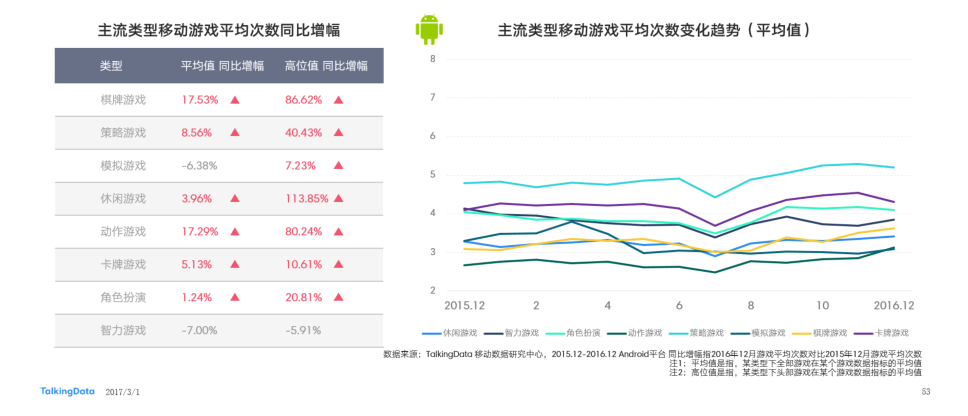

Android用户平均游戏次数表现稳定,棋牌游戏增幅较高

相比2015年同期,Android平台用户在多数主流类型游戏的平均次数有所提升,其中,棋牌、动作游戏的增幅分别达到17.53%和17.29%。

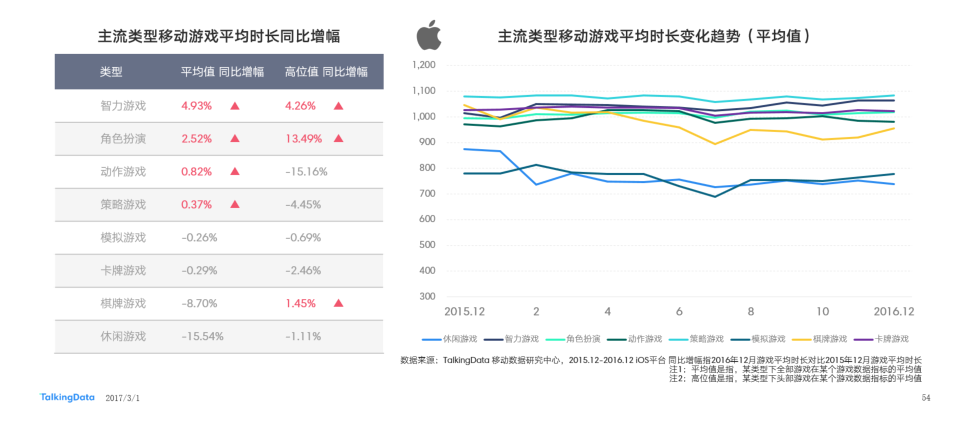

iOS游戏平均时长维持平稳,角色扮演游戏时长的高位值上升明显

相比2015年同期,iOS平台主流类型移动游戏的平均时长表现稳定,其中,智力、角色扮演、动作和策略游戏的平均时长有所提升。

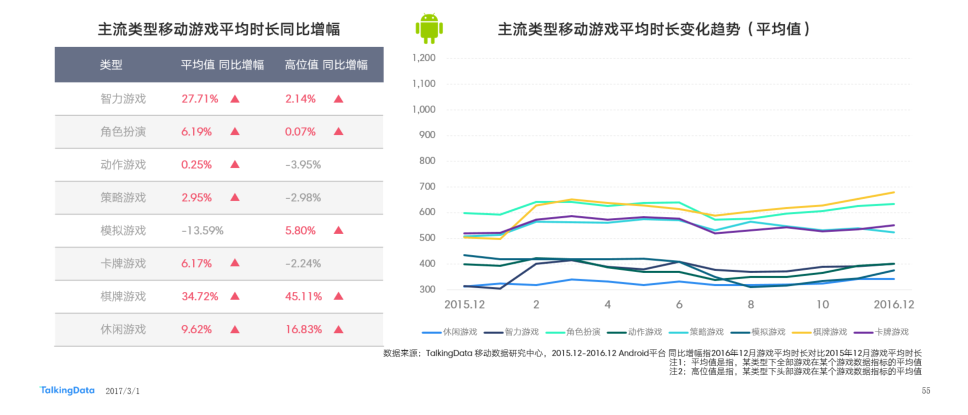

Android游戏平均时长总体有所提升,棋牌、智力游戏增幅明显

相比2015年同期,除了模拟游戏,Android平台在多数主流类型游戏的平均时长保持增长趋势,其中智力、角色扮演和棋牌游戏的平均值分别增长了27.71%、6.19%和34.72%。

请填写相关信息,以便我们更好的为您推送相关数据报告

- *姓名 姓名不能为空

- *公司 公司不能为空

- *邮箱 邮箱格式不正确

- *手机号 手机号码格式不正确