PRO

PRO

行业报告 > TalkingData-2016年国内消费人群用户洞察

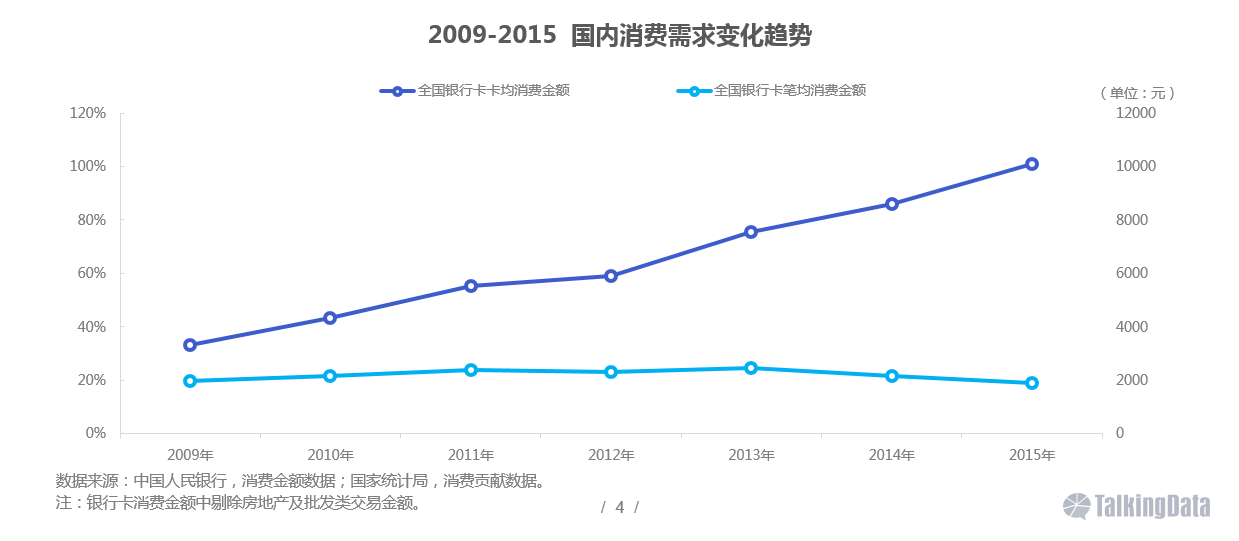

大众消费需求增势强劲,消费场景更加贴近日常生活

在扩大内需和提升城镇化水平等经济发展环境下,国内消费者在消费理念上呈现出个性化和多样性的变化,从大众卡均消费金额保持较高增长,但笔均消费金额有所下降的趋势看,消费频次显然得到增加,显示出消费场景更加生活化。

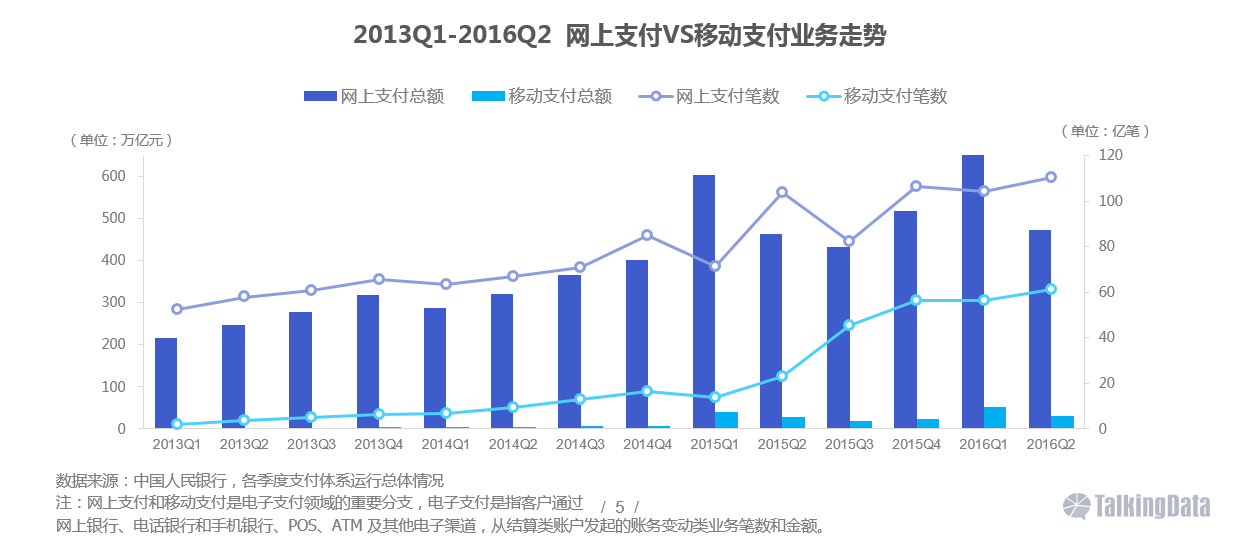

移动支付逐渐成为新的消费习惯

近年来,移动支付笔数得到大幅增长,进一步缩小了与网上支付笔数的差距,随着智能移动终端的普及,和移动支付体系的完善,移动支付作为一种新的消费方式,将为衣食住行游等生活场景的支付带来更加便捷的消费体验。

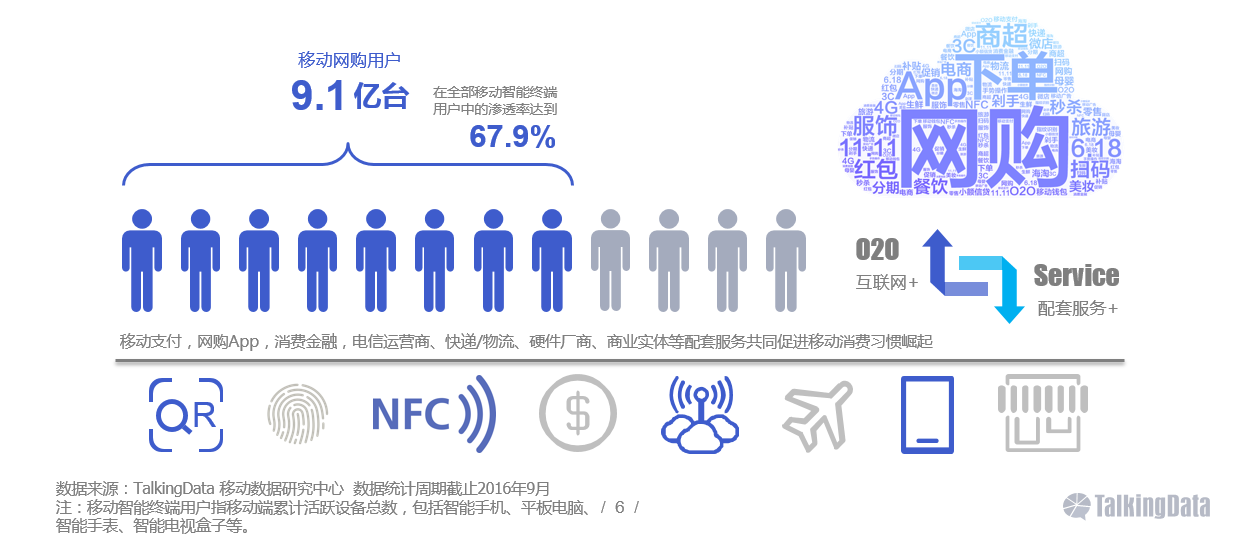

移动终端成为线上消费首选渠道,配套服务体系趋于完善

移动智能终端的普及和迭代,及其网络化和便携性为随时随地购物创造了条件,吸引广大消费者适应并习惯于移动消费体验,并且促进网购App、消费金融、快递/物流和移动支付等相应配套服务体系的丰富和完善。

线上线下融合带来消费体验升级,为商业生态注入新活力

“互联网+”已经逐步成为商业实体升级转型的发展共识,引导线上和线下的连接融合更加深入,这一切无疑增强了对消费者及其消费诉求的理解和预测,也使得商业决策更具数据化、科学化,刺激传统商业模式灵活创新、多元发展。

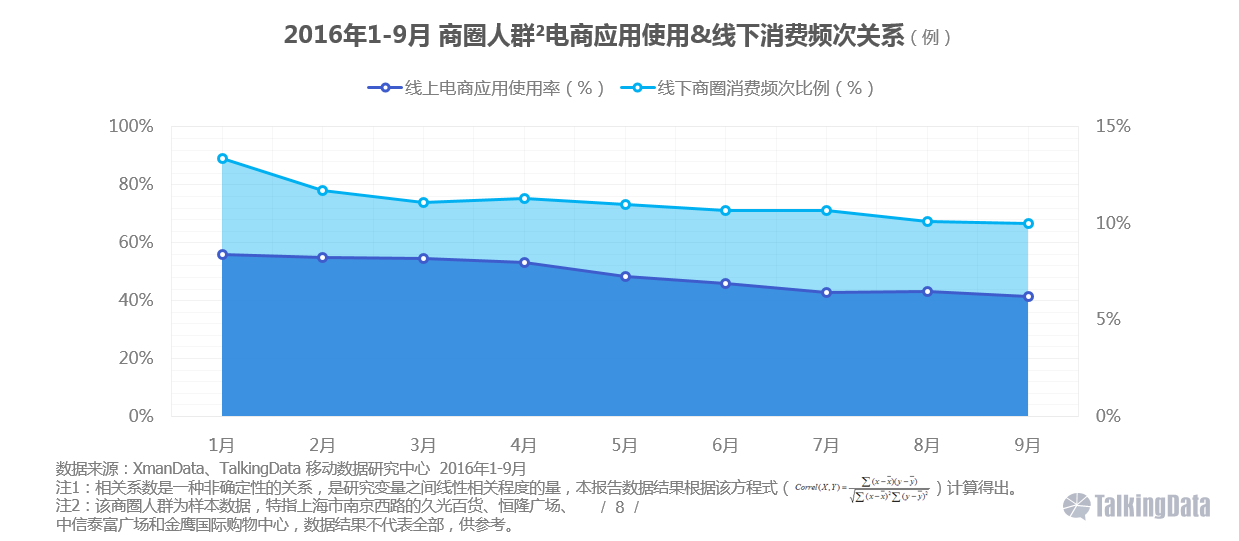

线上线下消费行为间存在较强关联性

从2016年1-9月商圈人群在电商应用使用率和线下商圈消费频次关系看,二者在趋势上一致性较强,相关系数¹为0.82,属于高度正相关,说明消费人群在线上电商与线下商圈在消费方面拥有较高关联性,消费者容易在线上线下产生互动转化。

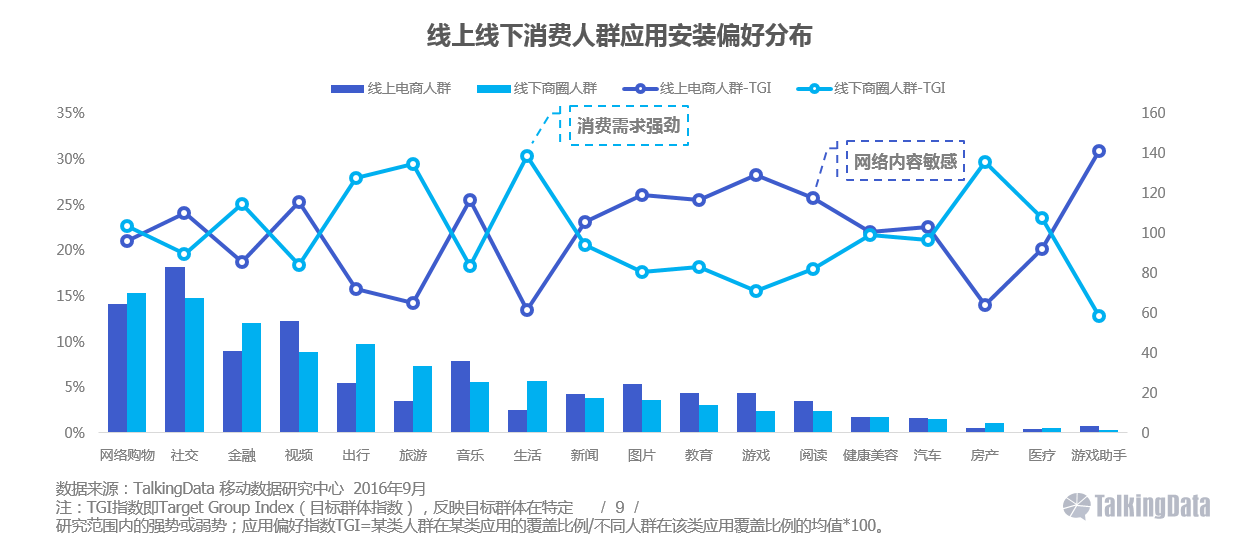

线上和线下消费人群在应用类型偏好方面存在显著差异

从线上和线下消费人群应用安装偏好分布看,线上电商人群对于游戏、图片、阅读和音乐等展现媒体内容应用偏好指数较高,线下商圈人群对于生活、房产、旅游和出行等连接消费场景应用偏好指数较高。

移动消费在国内呈现“她经济”、普及化和个性化等特征

移动消费在近几年显示出较强的增长活力,移动端的网购交易比例超越PC端已是事实,这样的转变离不开女性消费力量的提升,三、四线等城市移动消费能力的增强,个性化消费的诉求,以及80、90后等年轻群体的支持。

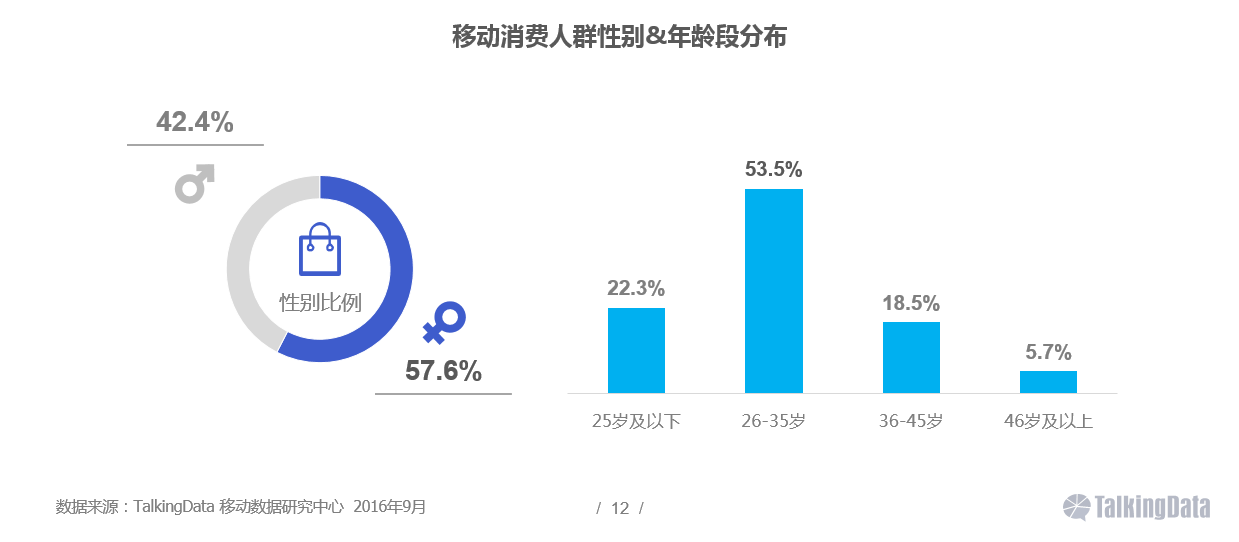

“她经济”正崛起,80后等年轻人群成长为移动消费主力

从移动消费人群性别分布看,女性人群占比超过男性人群,所占比例达到57.6%;从年龄段分布看,以26-35岁为代表的80后人群比重过半,占比达到53.5%,其次为25岁及以下的90后等人群,占比22.3%,36-45岁人群则占比18.5%。

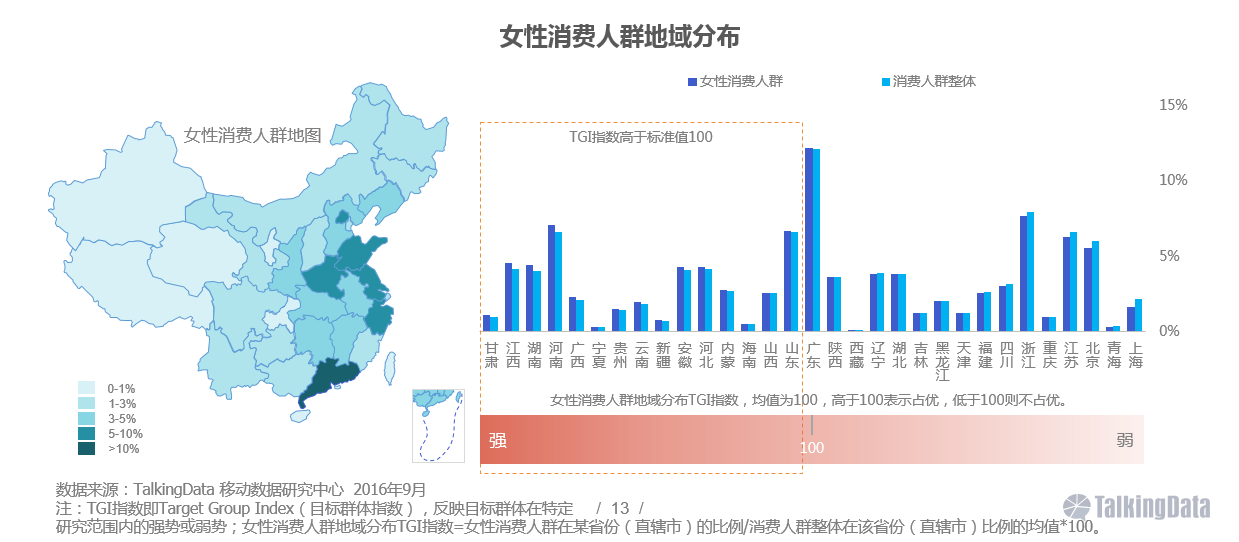

女性消费人群主要分布在广东、浙江、河南等中东部地区

从女性消费人群地域分布看,广东女性消费人群占比全国领先,江浙、鲁豫和北京的女性消费人群占比也相对较高;从女性消费人群地域分布TGI指数看,甘肃、江西、湖南、河南和广西等15个省份女性消费人群比重高于标准值100。

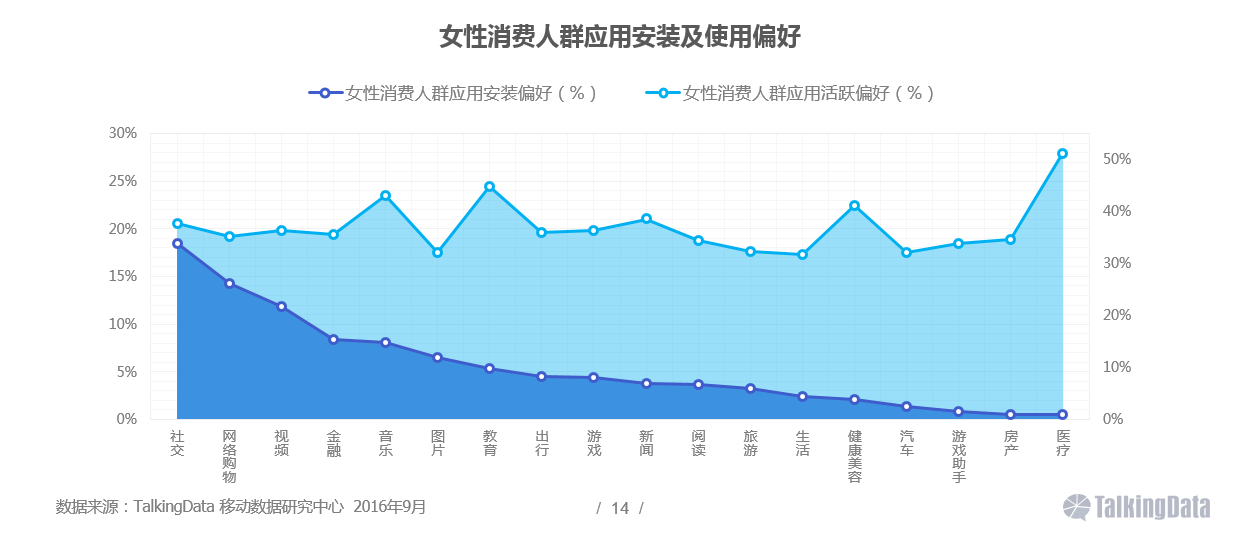

女性消费人群线上应用行为特征差异明显

从女性消费人群应用安装偏好看,社交、网购、视频、金融和音乐等应用类型的安装比例相对较高,从女性消费人群应用活跃偏好看,医疗、教育、健康美容和音乐等应用类型的活跃情况相对较好。

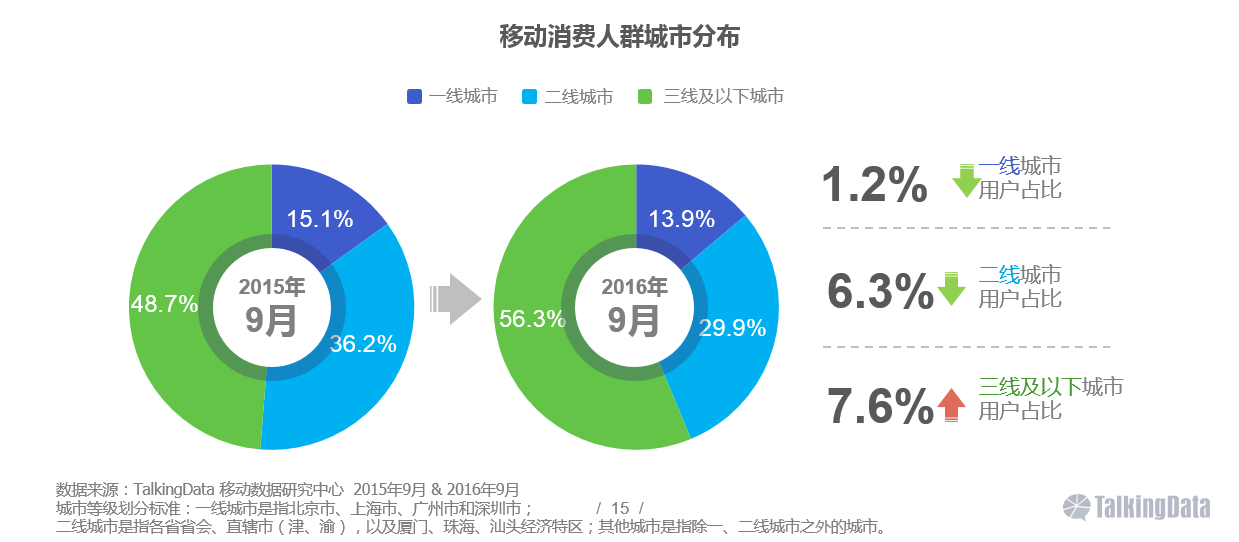

国内三、四线等中小城市居民的移动消费潜力开始被激活

从移动消费人群的城市分布变化趋势看,三线及以下城市比重相比去年同期增长了7.6个百分点,移动消费借助移动支付、消费金融等浪潮进一步向一、二线以外城市沉淀,融入商超、生鲜、百货、零售、餐饮等市民生活消费场景。

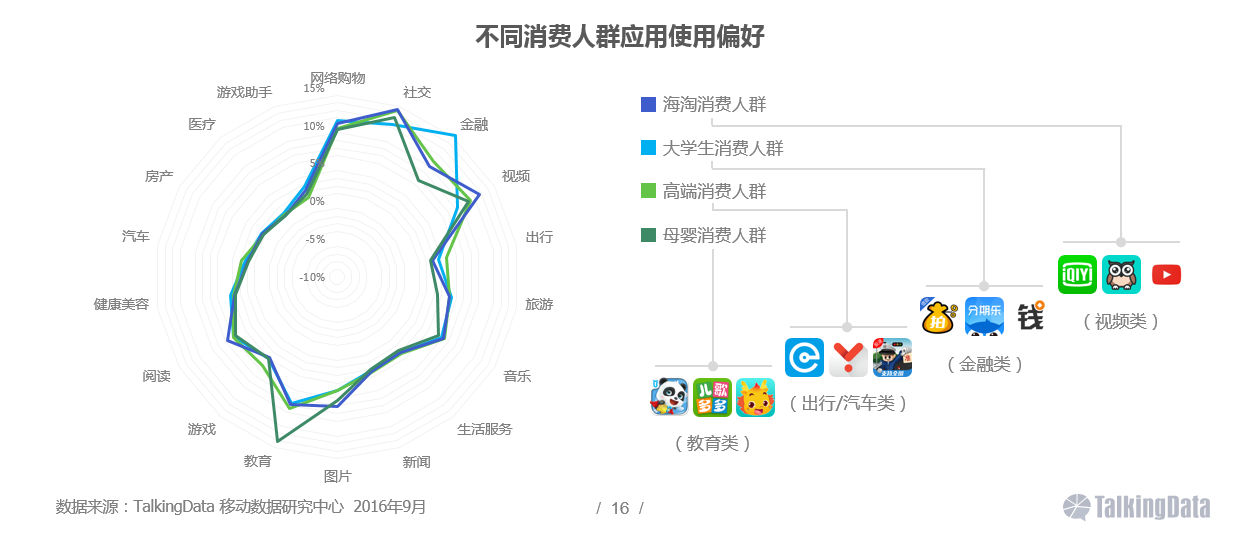

移动消费人群更加细分,与特定应用类型关联度相对较高

移动消费在发展过程中衍生出更多垂直和细分领域,而其不同的细分消费人群在应用偏好方面存在一定差异,例如海淘、大学生、高端人群和母婴等细分消费人群,应用偏好差异即体现于视频、金融、出行/汽车、教育等类型App。

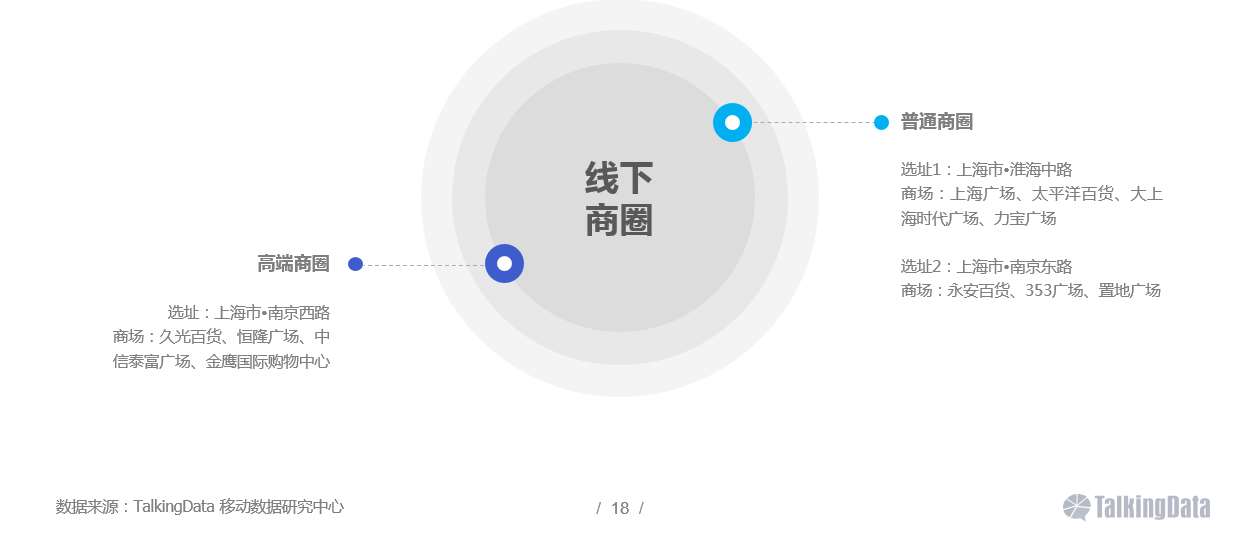

线下商圈说明

线下商圈人群剪影

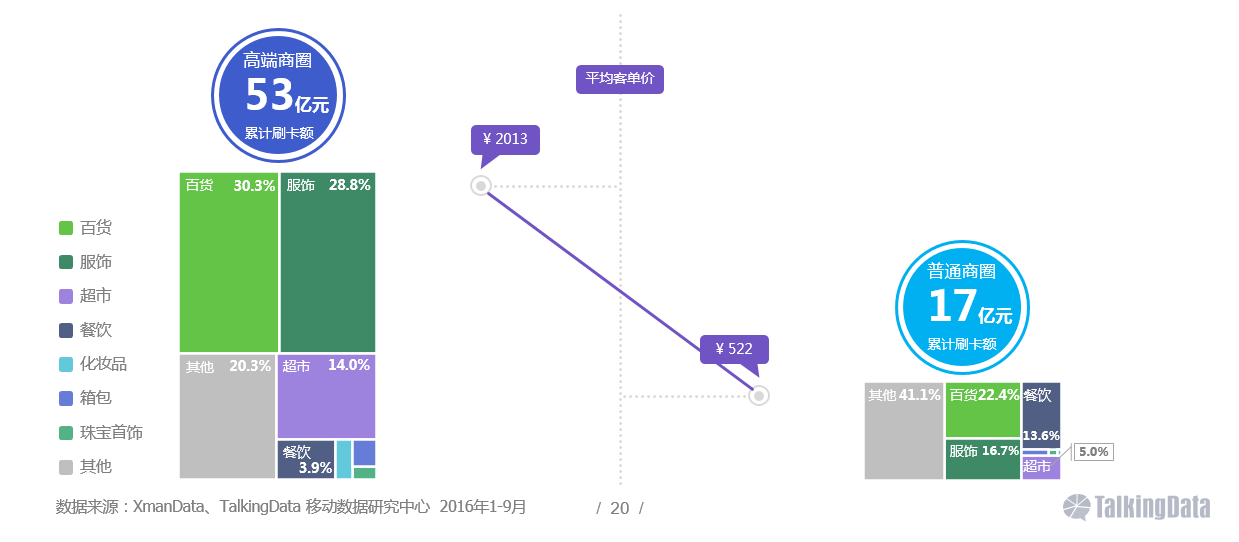

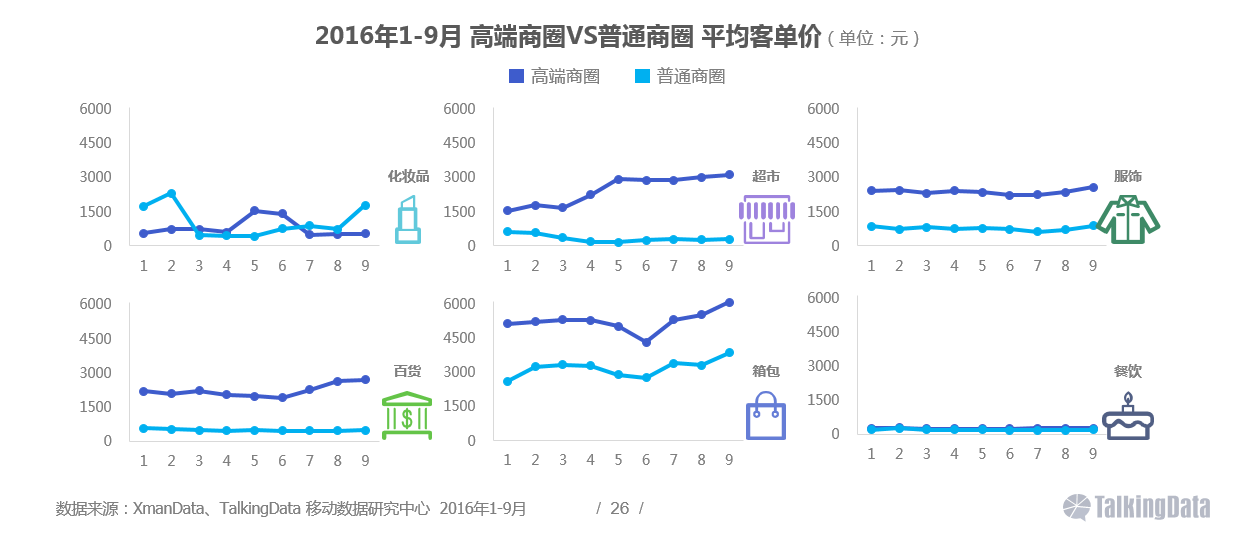

高端商圈平均客单价是普通商圈近4倍,服饰、百货受青睐

从累计消费额和平均客单价看,高端商圈消费人群体现出超强的购买力,其平均客单价达到2013元,是普通商圈消费人群(522元)的3.9倍;从消费品类所占比重看,百货、服饰、餐饮和超市是主要消费品类。

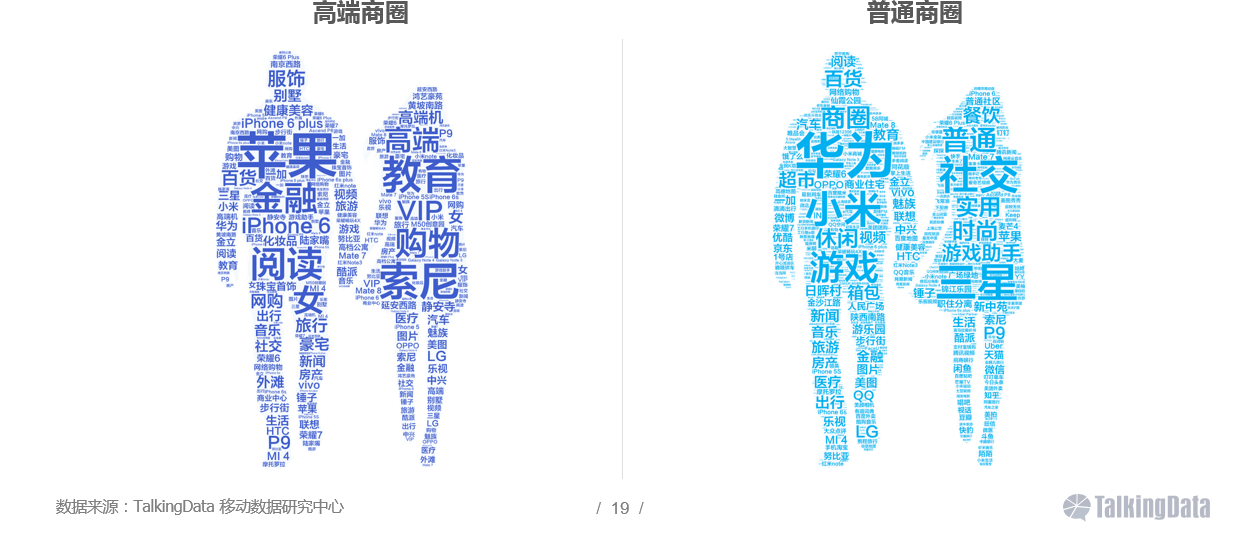

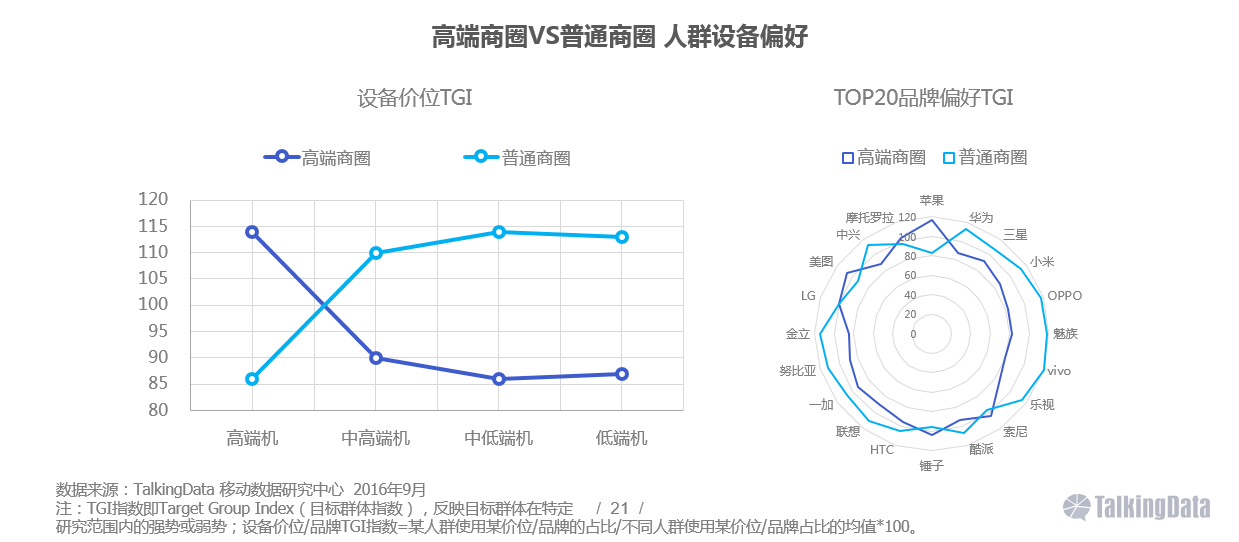

高端商圈人群偏好高端机型,设备品牌偏好苹果、索尼等

从人群设备偏好分布看,高端商圈人群对于高端机型的偏好度更高,设备品牌相对偏好苹果、索尼、美图和摩托罗拉等,而普通商圈人群相对偏好中高端机、中低端机等设备,品牌相对偏好OPPO、vivo、魅族等。

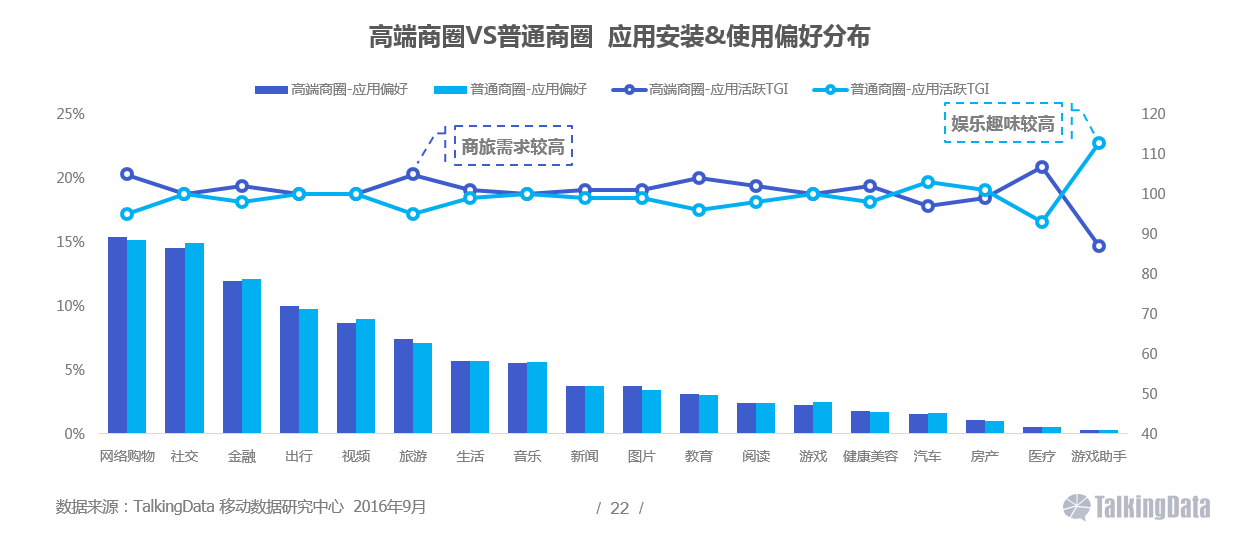

高端商圈的商旅应用较活跃,普通商圈的娱乐应用较活跃

从应用安装及使用偏好分布看,高端商圈和普通商圈人群主要偏好网购、社交、金融和出行等应用,其中,高端商圈人群在医疗、旅游、网购、教育、健康美容和金融等应用的活跃度较高,普通商圈人群在游戏助手等应用的活跃度较高。

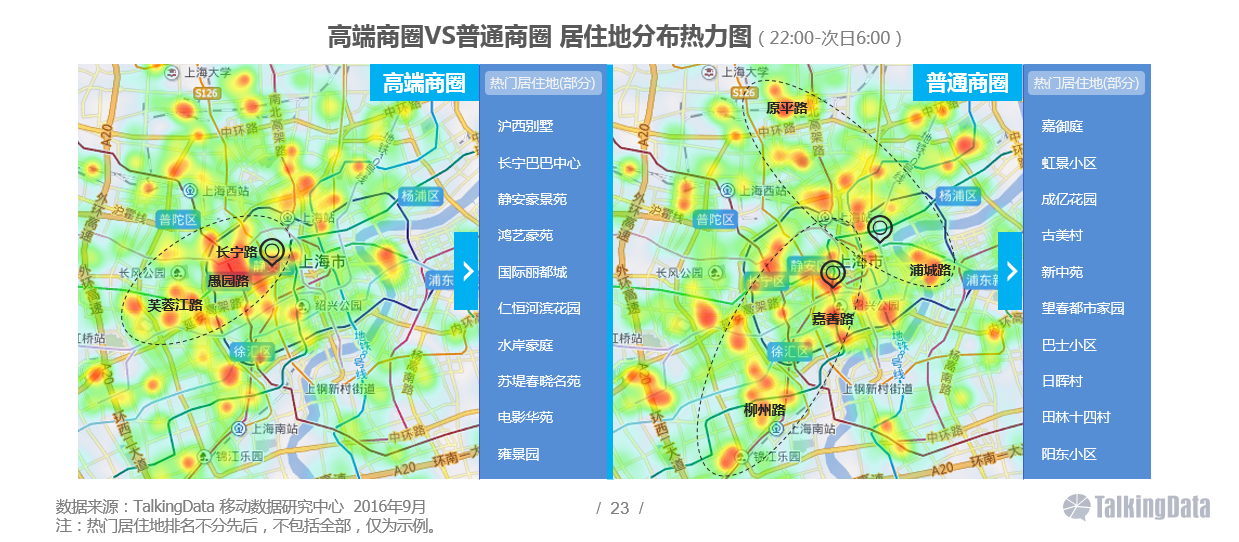

高端商圈人群居住地偏高端,普通商圈人群居住地偏普通

从不同商圈人群的居住地分布热力图看,高端商圈人群居住地相对集中,且居住地距离商圈较近,所住社区/公寓偏高端;相比之下,普通商圈人群居住地相对分散,且居住地距离商圈较远,所住社区/公寓偏普通。

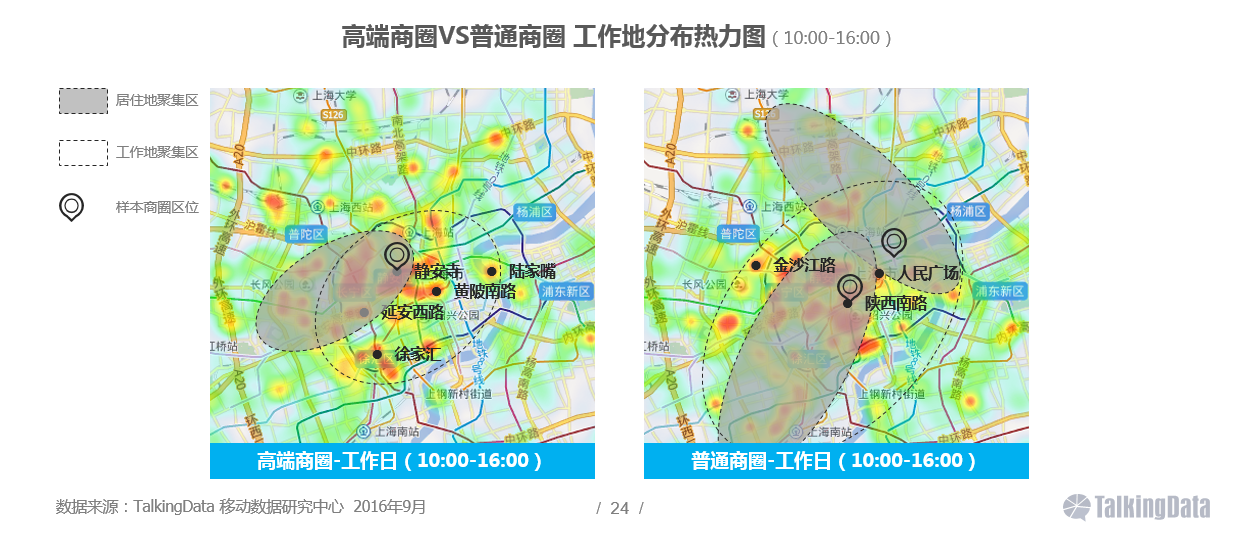

高端商圈人群职住分离程度相对较轻,通勤距离相对较短

从工作地分布热力图看,高端商圈人群主要位于静安寺、徐家汇、黄坡南路和陆家嘴等商务中心区,距离居住地聚集区相对较近,而普通商圈人群主要位于陕西南路和人民广场等商务中心区,距离居住地聚集区相对较远。

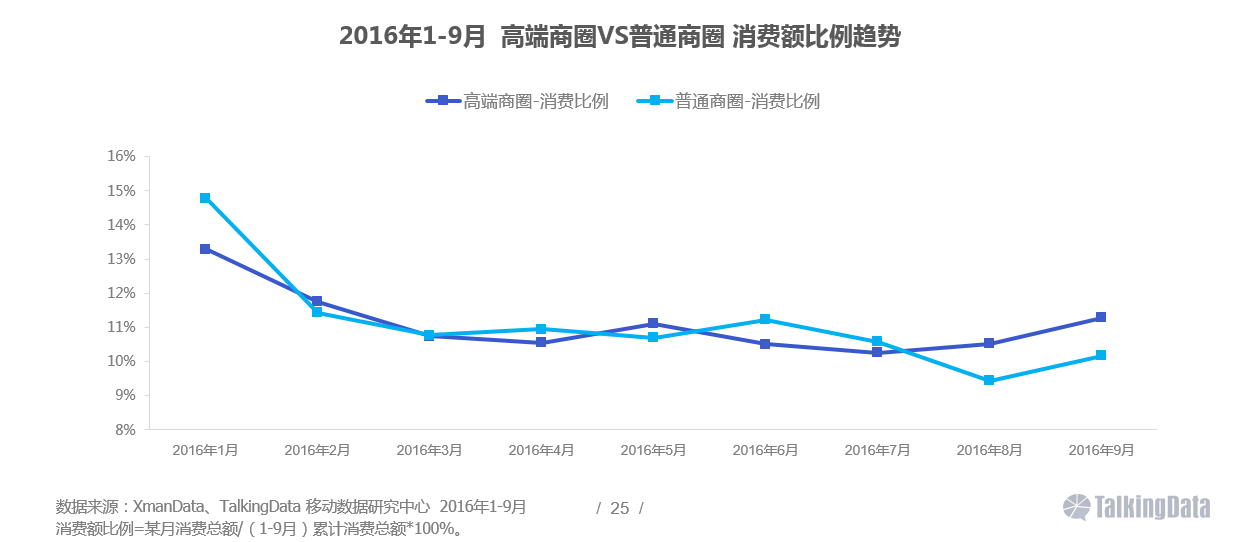

普通商圈相比高端商圈在1月和6月的消费比例方面比较占优

从2016年1-9月消费比例变化趋势看,普通商圈消费人群在1月和6月的消费比例明显高于高端商圈消费人群;此外,普通商圈和高端商圈的消费比例在9月份均出现小幅增长。

高端商圈在箱包、超市、服饰和百货类平均客单价相对较高

从消费品类平均客单价看,普通商圈消费人群在餐饮和化妆品的平均客单价与高端商圈消费人群相当,甚至高于高端商圈消费人群,而在箱包、超市、服饰和百货品类的平均客单价上则相对低于高端商圈消费人群。

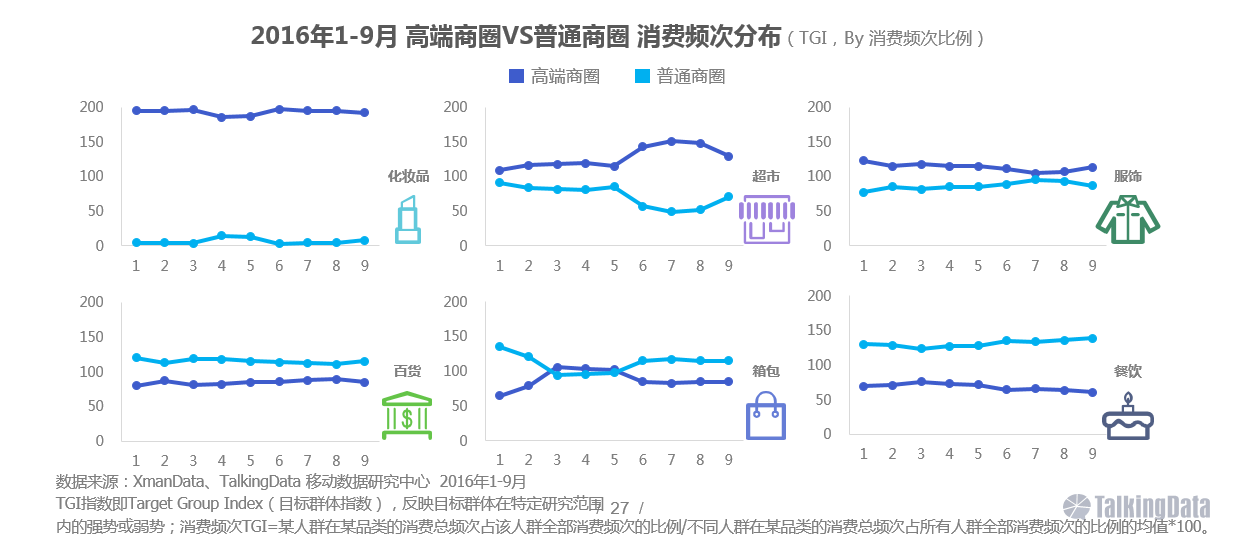

高端商圈化妆品类消费频繁,普通商圈餐饮品类消费较频繁

从不同品类消费频次分布指数(TGI)分布看,普通商圈消费人群在餐饮和百货品类上,其消费频次的比重相对高于高端商圈消费人群,而高端商圈消费人群则在化妆品、超市和服饰品类的消费频次比重相对较高。

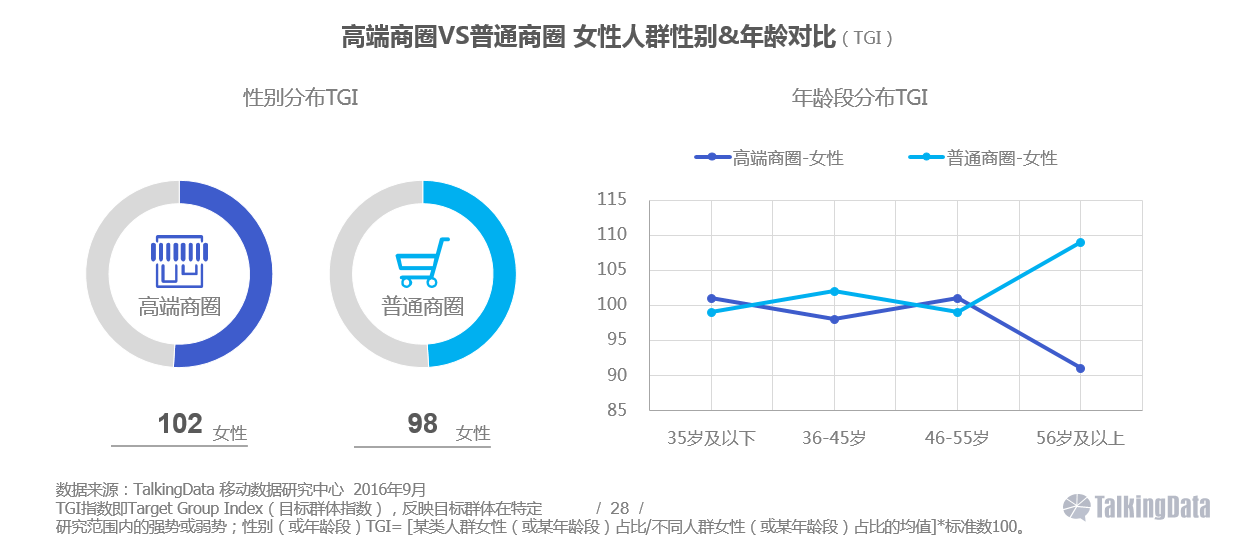

高端商圈女性比例相对高于普通商圈,女性年龄相对年轻

从高端商圈和普通商圈的女性人群对比TGI指数看,高端商圈中女性比重相对高于普通商圈,且其年轻女性人群的比重相对较高,相比之下,普通商圈女性人群在36-45岁和56岁及以上人群中的比重,则相对高于高端商圈女性人群。

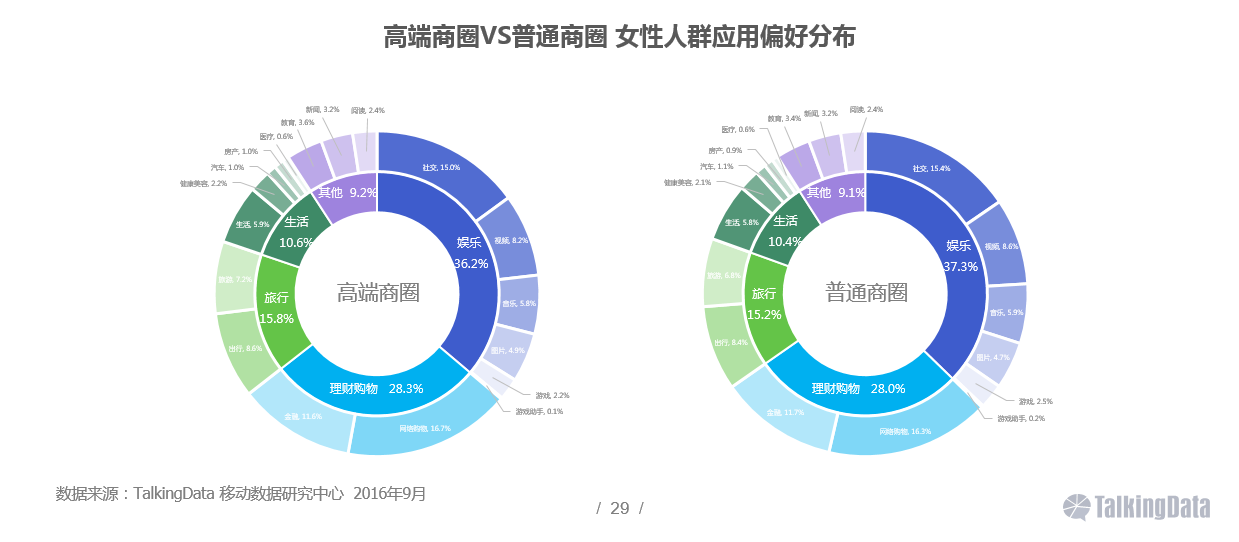

高端商圈女性人群相对偏好理财购物、旅行和生活类应用

从女性人群应用偏好分布看,高端商圈中女性消费人群相对偏好网络购物、出行、旅游、生活、健康美容、房产等类应用,普通商圈女性消费人群则相对偏好社交、视频、音乐、游戏、游戏助手等类应用。

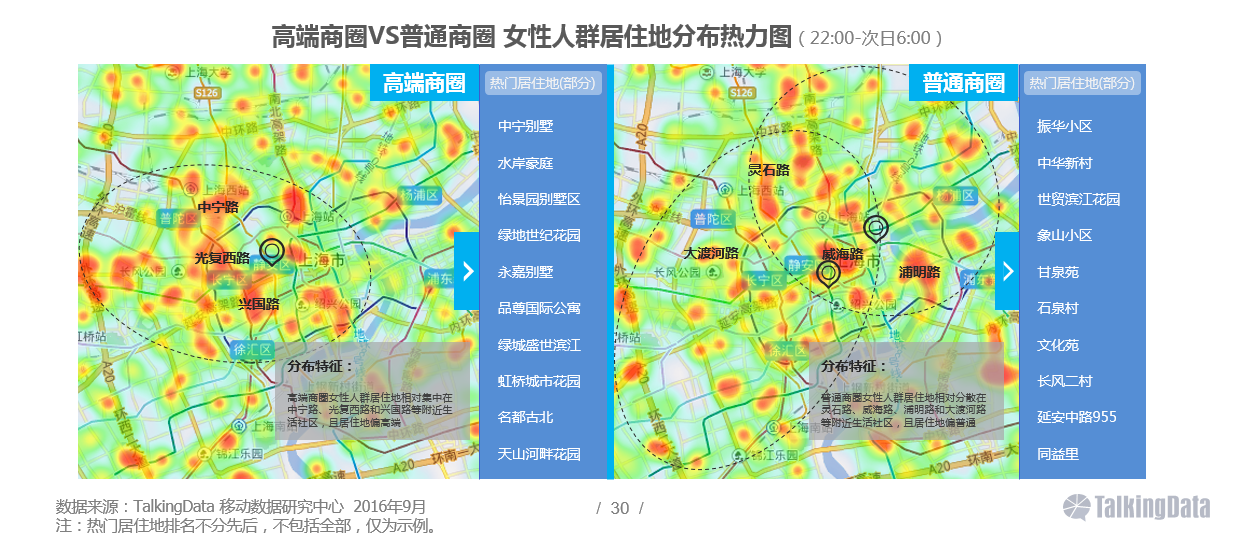

高端商圈女性人群居住地偏高端,普通商圈女性居住地偏普通

从不同商圈女性人群的居住地分布热力图看,高端商圈女性人群居住地相对集中在静安、长宁和普陀等行政区划,居住社区偏高端;相比之下,普通商圈女性人群居住地相对分散在徐汇、静安、杨浦和长宁等行政区划,居住社区偏普通。

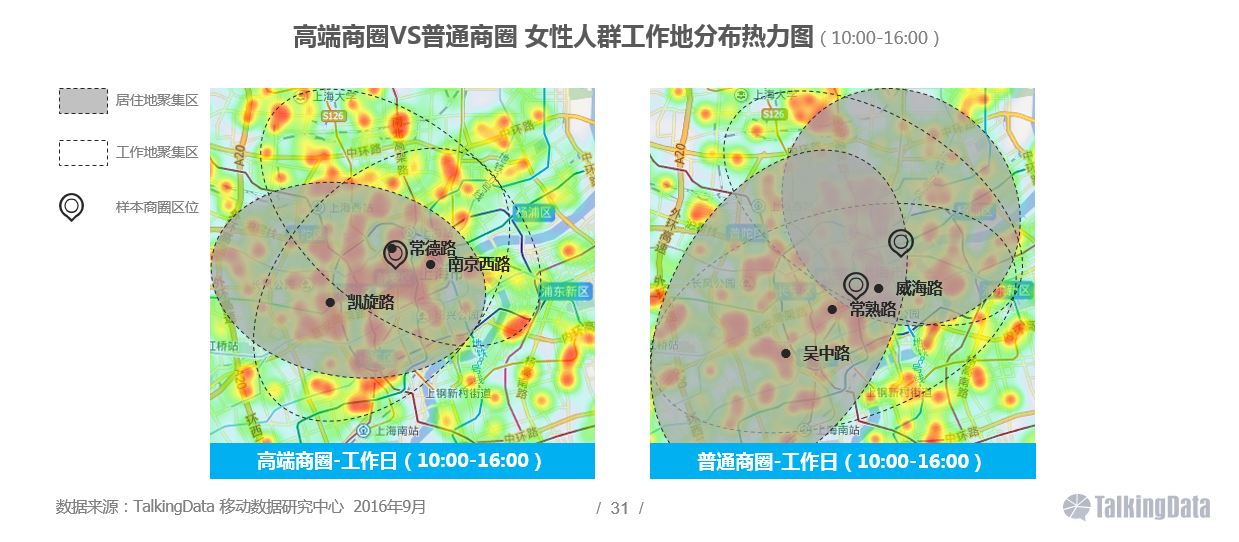

高端商圈和普通商圈的女性人群的职住分离程度相近

从工作地分布热力图看,高端商圈女性人群主要位于南京西路、常德路和凯旋路等商务办公区,而普通商圈女性人群主要位于威海路、常熟路和吴中路等商务中心区域,二者职住分离程度比较接近。

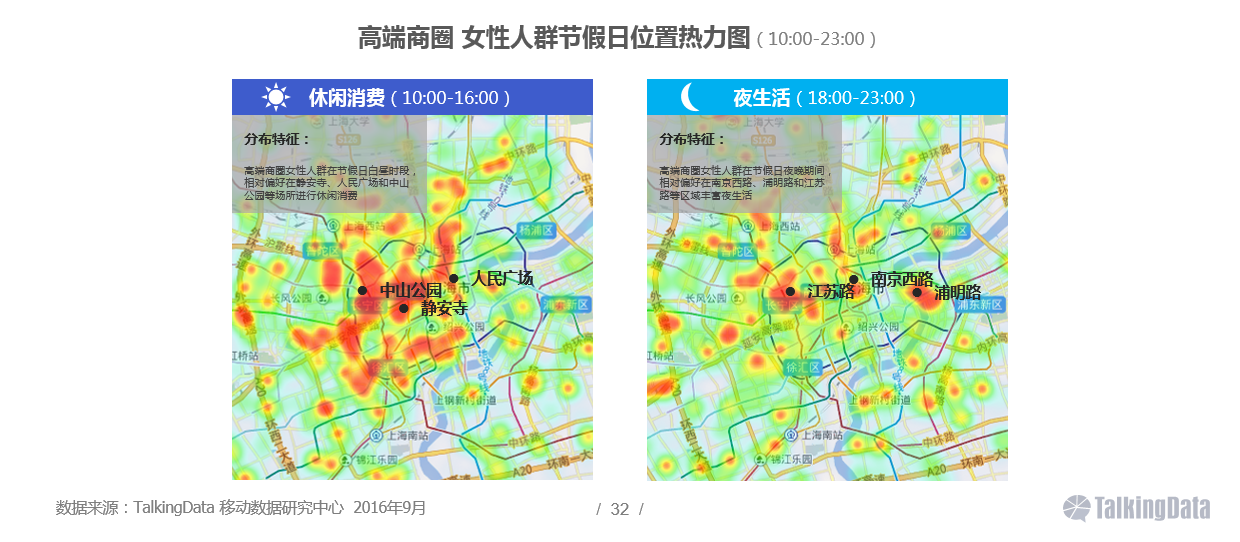

高端商圈女性人群节假日相对偏好休闲娱乐消费等公共场所

从节假日位置热力图看,高端商圈女性人群在日间相对偏好商业街和公园等休闲娱乐空间,而在夜间则相对偏好南京西路、浦明路等公共休闲娱乐场所。

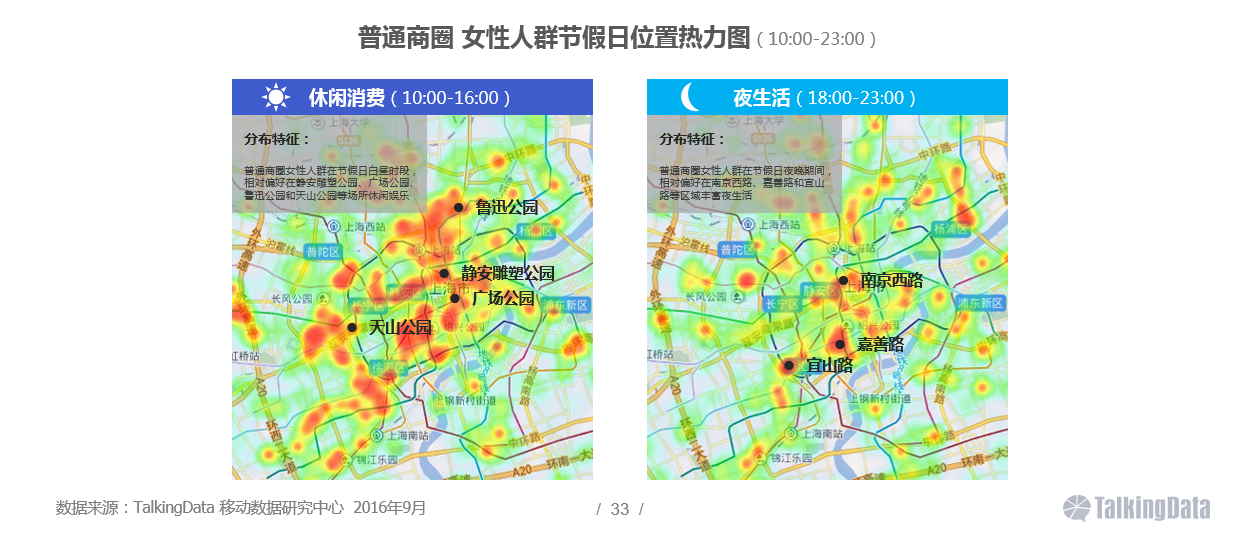

普通商圈女性人群节假日相对偏好公园等休闲娱乐空间

从节假日位置热力图看,普通商圈女性人群在日间相对偏好公园等休闲娱乐空间,而在夜间则相对偏好步行街、商贸中心等休闲消费场所。

数据说明

数据来源

TalkingData数据中心数据来自TalkingData AppAnalytics、TalkingData GameAnalytics、TalkingData Ad Tracking的行业数据采集,以及诸多合作伙伴的数据交换,如应用市场、渠道、运营商等多种不同来源的数据复合而成;

线下具体消费数据由XmanData提供,时间周期为2016年1-9月;

中国人民银行、国家统计局等公开数据和资料整理。

数据周期

2015年9月,2016年1月-9月

概念定义

关联应用:指安装了某款应用的用户同时安装的其他应用。

TGI指数:即指Target Group Index(目标群体指数),反映目标群体在特定研究范围内的强势或弱势;例如:应用偏好TGI= [目标用户群某应用类型占比/不同用户群该应用类型占比的均值]*标准数100。

请填写相关信息,以便我们更好的为您推送相关数据报告

- *姓名 姓名不能为空

- *公司 公司不能为空

- *邮箱 邮箱格式不正确

- *手机号 手机号码格式不正确