PRO

PRO

行业报告 > TalkingData-2016上半年移动游戏行业报告

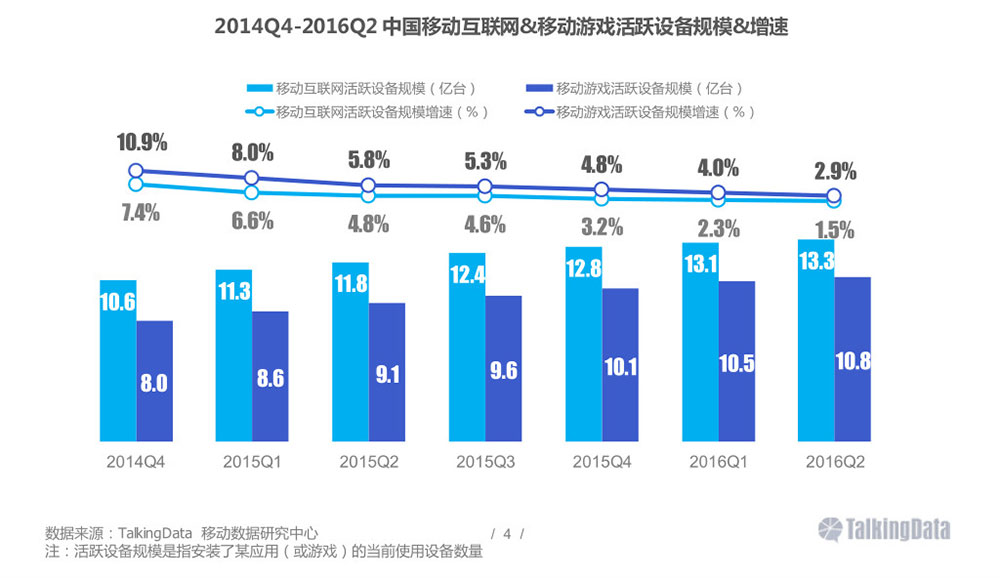

移动互联网和移动游戏用户增长速度进一步放缓,用户规模趋于饱和

随着移动智能终端市场销量的放缓和迭代换新消费需求的减弱,移动互联网以及移动游戏的新增用户在大幅减少,移动互联网及移动游戏活跃用户量增长缓慢的现实,值得包括移动游戏在内的移动互联网参与者关注。

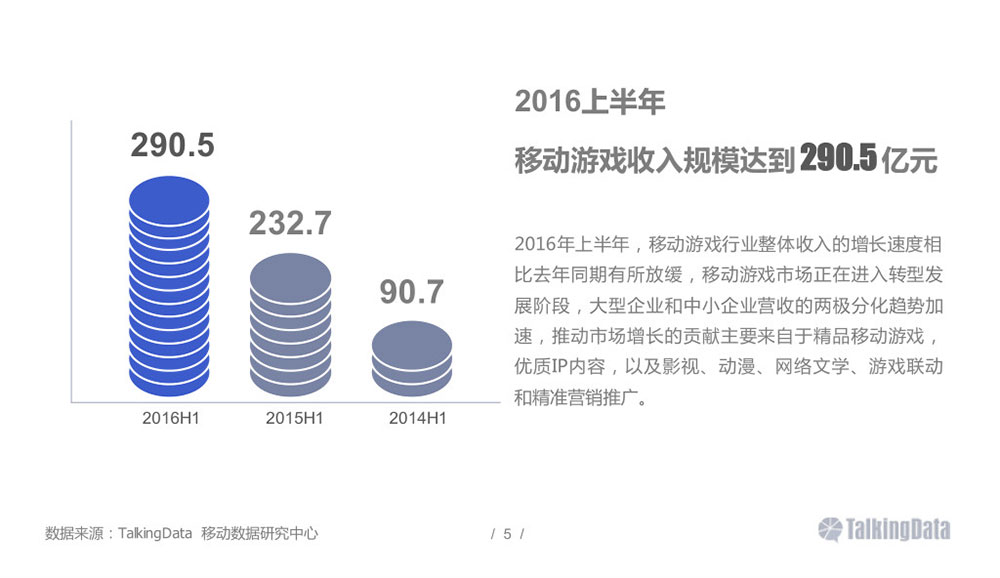

移动游戏行业上半年收入超过290亿,市场两极分化趋势加速倒逼精品游戏创作

移动游戏产品和发行逐渐呈现“强强联合”以及寡头化特征,移动游戏产品收入结构加速形成“倒金字塔”型,移动游戏生态链条中的核心企业挤占了上下游中小企业的发展空间和各类资源,行业整体收入主要依赖于TOP产品。

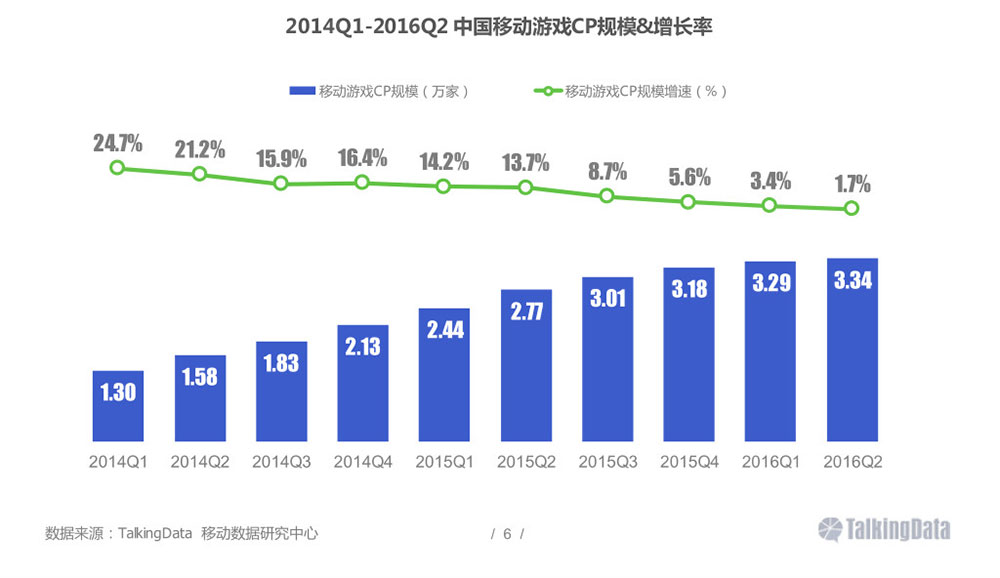

移动游戏行业从增量市场向存量市场过渡,进入淘汰整合期,发展更加理性

在游戏中概股回归,并购重组政策审慎,部分企业登陆新三板以及借壳上市等环境下,传统企业与资本市场对中小 企业的观察和投注更加谨慎理智;大型企业占据更多市场份额和收入,抬高行业门槛,中小企业生存环境更加恶劣。

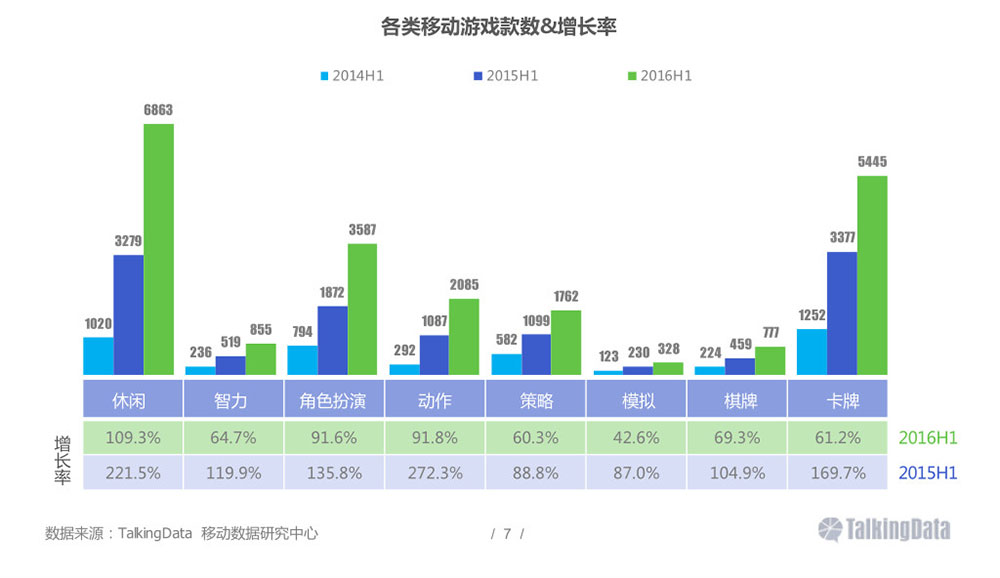

移动游戏作品上新速度继续放缓,角色扮演和动作等偏中重度游戏增势强劲

移动互联网经过3年多的高速成长,在硬件配置、游戏技术和网络环境等方面为中重度移动游戏的发展创造了条件,角色扮演和动作类游戏的数量在2016年上半年相比去年同期增长90%以上,其中MMO、ARPG等类得到扩充。

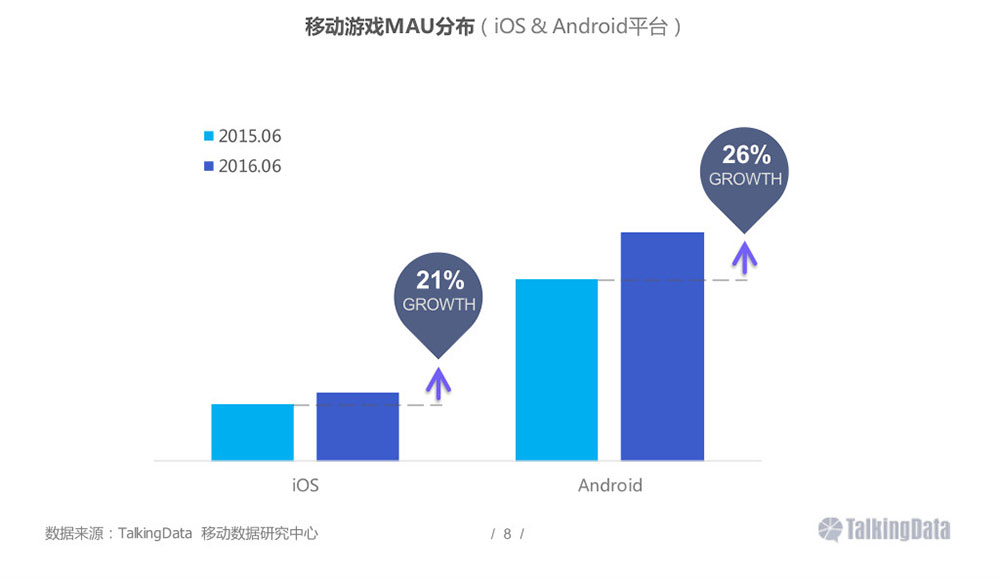

移动游戏MAU保持较高速的增长态势,移动游戏用户的生态粘性提升幅度明显

相比2015年6月,2016年6月Android平台移动游戏MAU增长26%,而iOS平台移动游戏MAU则同比增长21%,这一趋势表明移动游戏用户的忠诚度和质量得到持续提升,从侧面也反映出移动游戏作品质量提高有助于增加用户粘性。

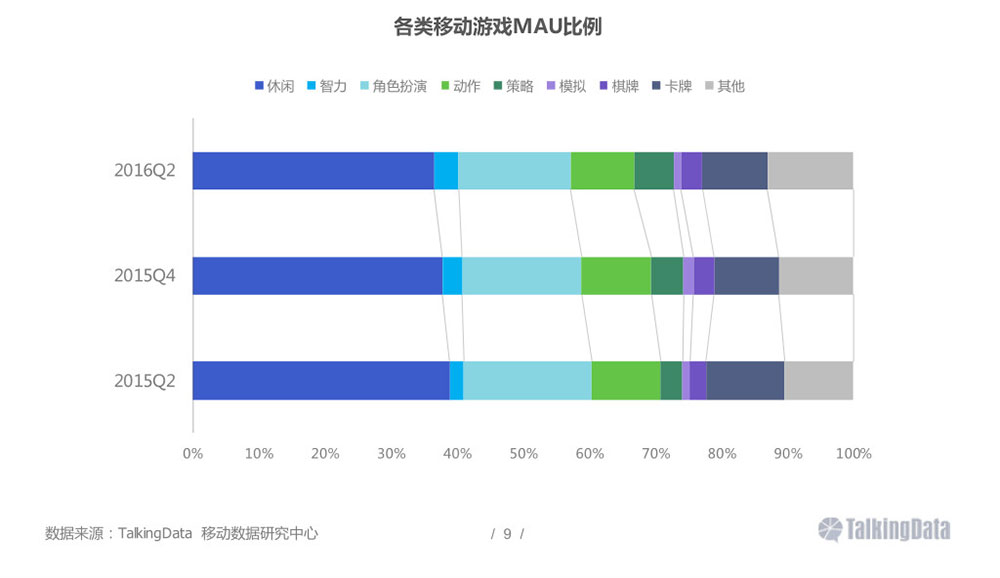

智力、策略等细分移动游戏市场得到更多布局,迎合用户多元化娱乐需求

从各类移动游戏MAU比例变化趋势看,发展相对成熟的休闲、卡牌和角色扮演等类移动游戏的MAU相对稳定,而智力、策略和棋牌等类移动游戏也在不断迎合用户需求,依靠创新玩法和游戏品质进一步沉淀大量用户。

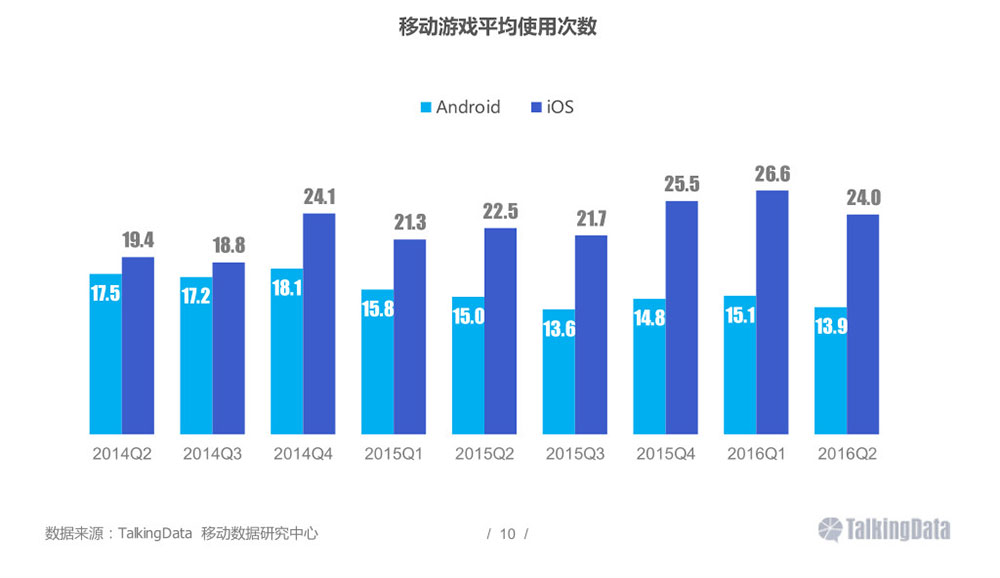

移动游戏平均使用次数变化平稳,上市游戏推广精度及运营质量相对较好

截止2016年Q2,Android和iOS平台移动游戏平均使用次数分别达到13.9次和24.0次,与去年同期水平相当,主要是受到移动游戏行业作品整体质量提升,以及相关企业深耕游戏发行运营和策略优化调整的影响。

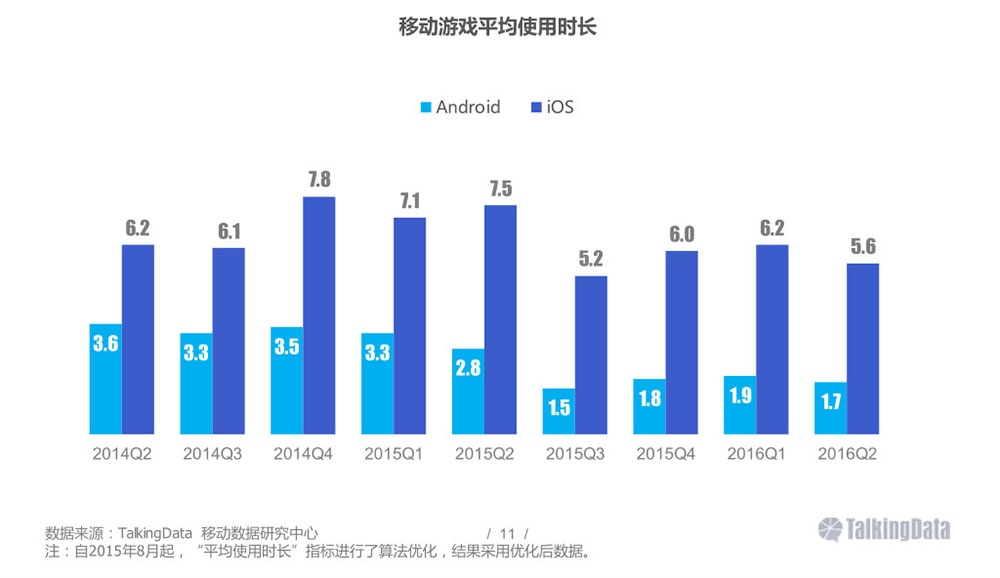

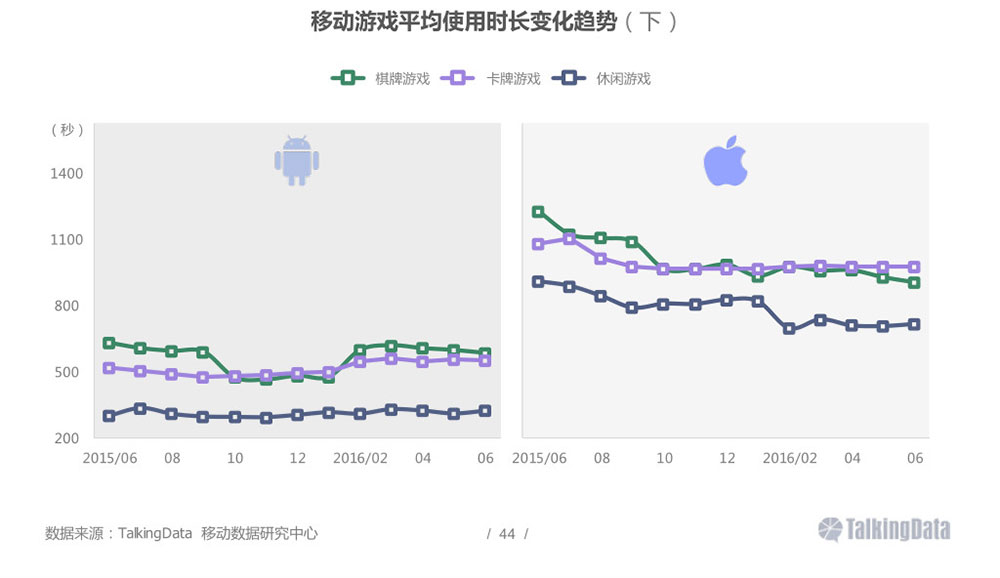

移动游戏平均使用时长保持平稳,垂直和细分市场进一步吸引用户

截止2016年Q2,Android和iOS平台用户的平均使用时长分别达到1.7小时和5.6小时,相比去年同期水平有所下滑,但与近期表现接近,受到移动游戏市场越来越垂直和细分的影响,移动游戏用户单独运行某款游戏的单次时间有所缩短。

本土移动游戏覆盖率TOP20中主要偏向轻度休闲类作品,能够广泛吸引社会大众

从本土移动游戏覆盖率TOP20看,作品多为消除、棋牌、跑酷、塔防以及音乐类等轻度休闲游戏,而且由于玩法简单、操作轻便、耗时短暂等较低入门因素,因此能够吸引包括青少年、中老年等在内的广大用户群体。

偏动作、策略等中重度类海外移动游戏获得国内用户认可

从海外移动游戏覆盖率TOP20看,除了休闲类游戏在国内赢得一定市场空间,对于注重动作控制、经营策略和自由创造等互动体验的移动游戏,例如《我的世界》、《穿越火线:枪战王者》以及2016年上半年新推出的《部落冲突:皇室战争》和《火影忍者》等同样在国内获得大量用户的喜好及认可。

游戏行业细分用户人群

游戏行业经过长期发展,在不同设备终端或兴趣领域形成特定的用户群体

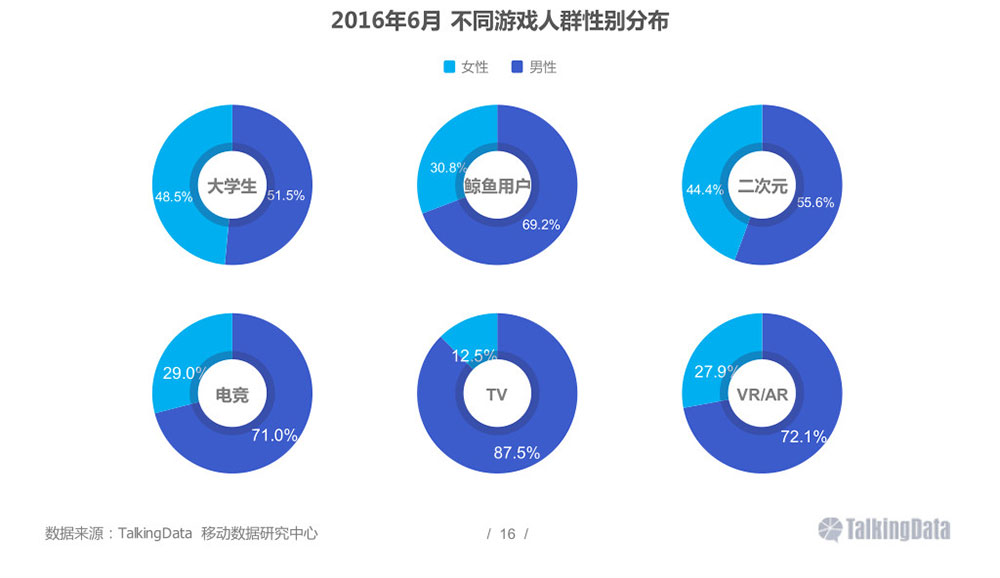

男性是游戏消费主力,偏好TV、VR和竞技等;女性对二次元游戏偏好度较高

6类游戏人群中男性占比均过半,男性用户无疑是游戏行业的主力军,既偏好电竞和TV游戏,追赶VR/AR等新兴游戏,也对移动游戏投以较多花费;女大学生对移动游戏的偏好度接近男大学生,二次元游戏用户中超4成为女性。

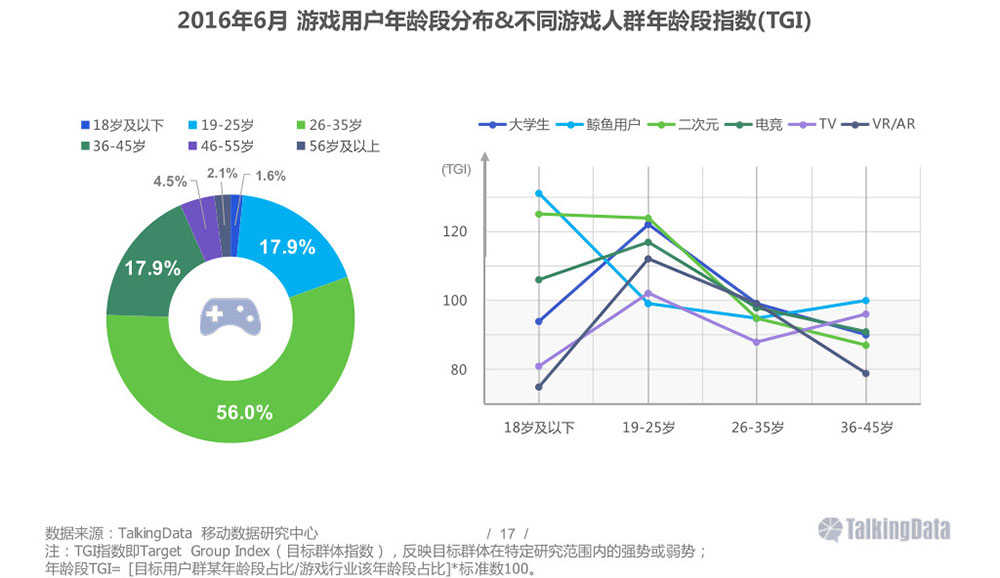

游戏用户呈年轻化分布,个性化、多样化需求刺激游戏市场进一步细分

19-45岁的中青一代是游戏行业的主力军,其中26-35岁年龄段用户占比达到56%,用户年轻化特质驱动游戏行业产品布局更加贴近大学生等年轻人群,不断满足其对二次元、电竞、TV和VR/AR等游戏的需求。

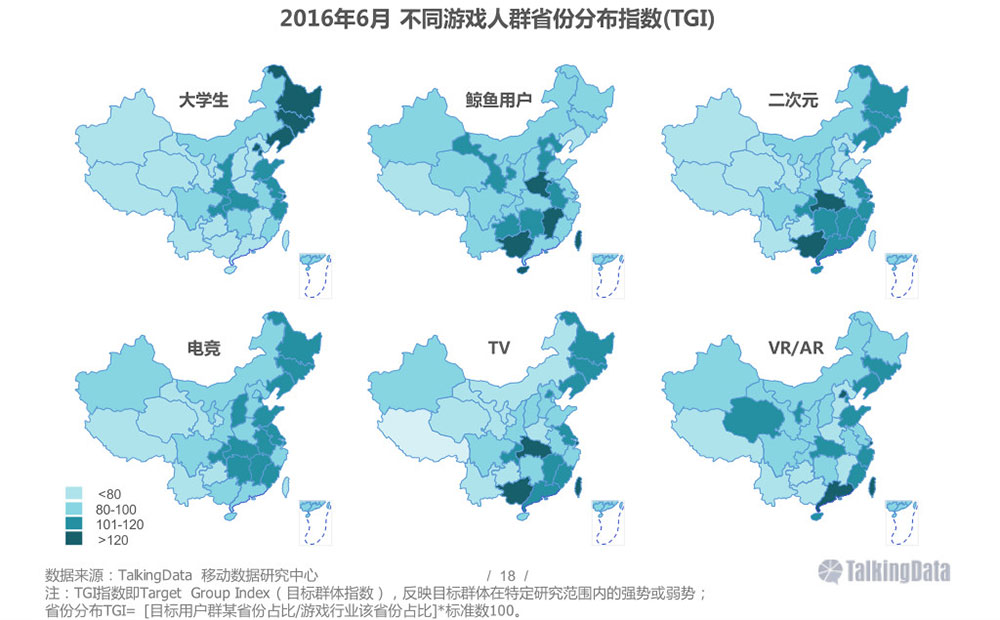

中东部及沿海区域游戏普及率相对较高,更容易接触多样性的游戏体验

6类游戏人群在省份分布偏好上,总体呈现出由东向西递减的趋势,中东部及沿海地区由于经济发展水平相对较高,促进了用户对于游戏等互联网娱乐的消费需求。

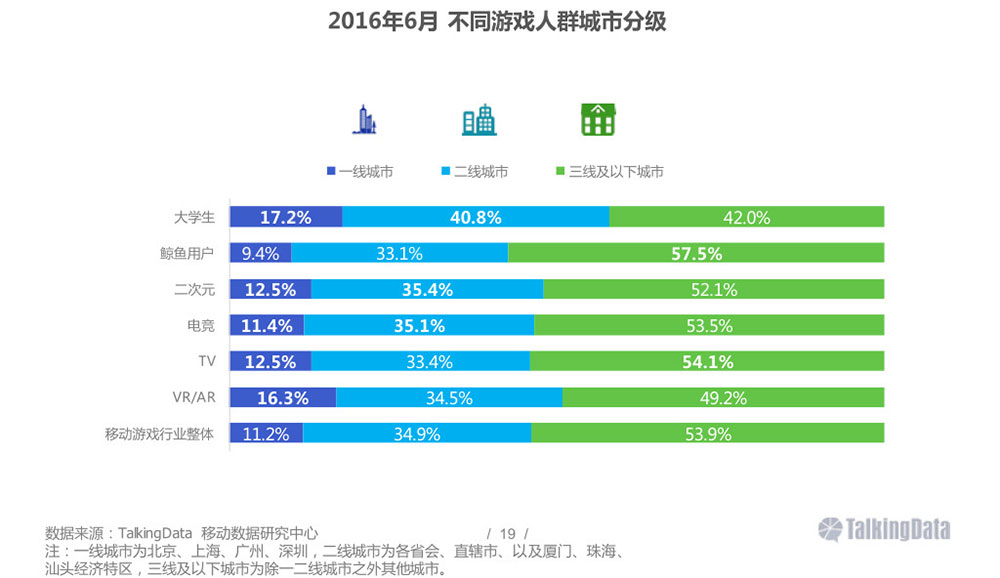

大学生和VR/AR游戏人群在一线城市比例相对较高,鲸鱼用户则在三线及以下城市较高

从6类游戏人群的城市分布看,大学生游戏人群在一、二线城市的比例相对较高,VR/AR、二次元以及TV游戏人群在一线城市的比例相对较高,鲸鱼用户游戏人群在三线及以下城市的比例相对较高。

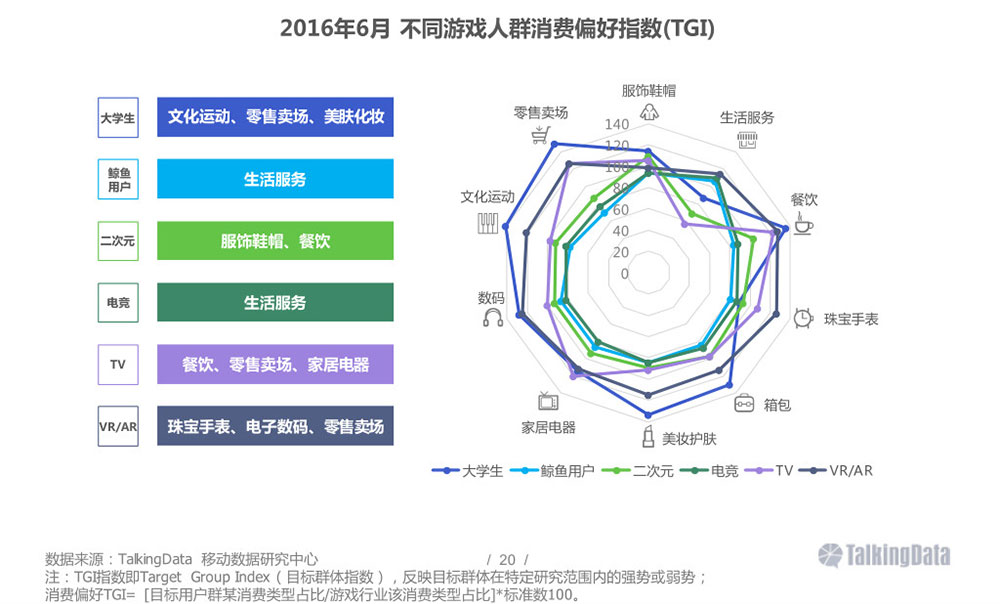

游戏用户具有较强的线下消费需求,不同人群的消费偏好也存在差异

游戏用户不仅是互联网娱乐的参与者,同时也是线下各类商业场景中的消费者,其中,大学生游戏人群在文化运动、零售卖场和美肤化妆等类的消费倾向更高,鲸鱼用户和电竞用户则偏好生活服务等类消费。

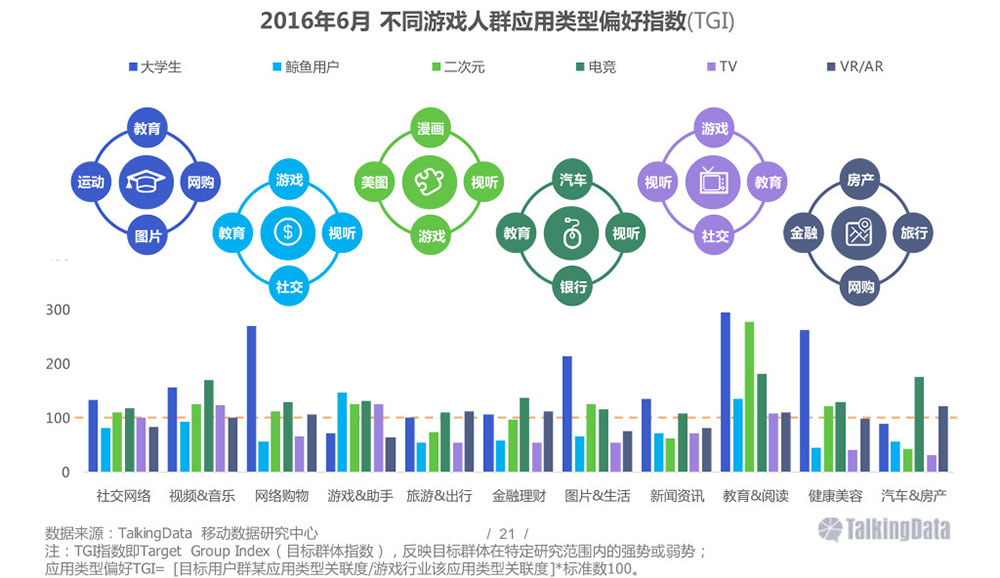

大学生游戏人群偏好教育阅读,二次元人群偏好动漫,鲸鱼用户偏好游戏

6类游戏人群应用的使用偏好存在不同,其中,大学生游戏人群对应用的依赖性较强,更加偏好教育阅读类应用,二次元游戏人群比较偏好动漫等教育阅读应用,鲸鱼用户游戏人群则较为偏好游戏作品及游戏助手应用。

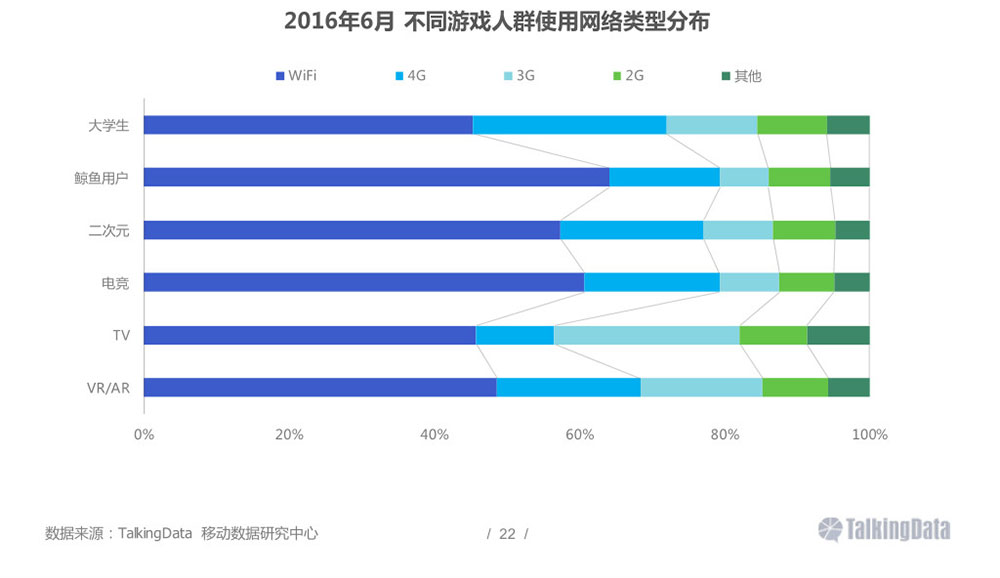

游戏用户群体对网络需求高,主要通过WiFi、4G和3G接入网络

6类游戏人群在使用网络类型方面的趋势比较接近,首要选择均是无线WiFi网络,随着WiFi、4G等网络基础设施的建设和改善,这将进一步满足游戏用户体验网络游戏等文化娱乐,享受在线服务等平台的大量需求。

三款移动游戏人群画像:《疯狂动物园》、《小米斗地主》、《樱桃小丸子》

《疯狂动物园》和《樱桃小丸子》是2016年上半年新出的游戏,《小米斗地主》是运营1年之久的棋牌游戏,无论是通过创新玩法体验,吸引日漫粉丝,还是利用渠道流量,其用户画像都值得挖掘,所反映的特征也值得关注。

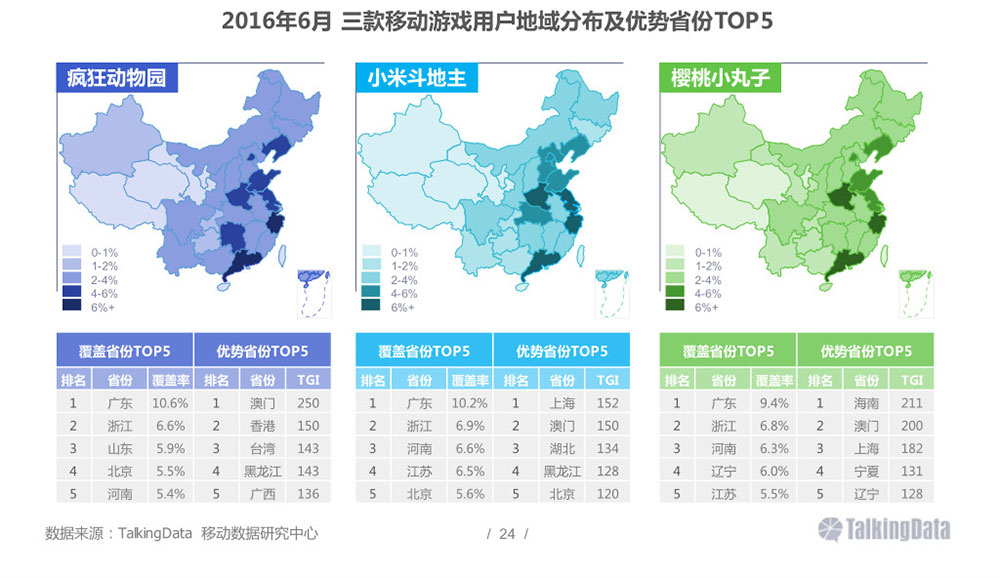

三款移动游戏人群画像:地域分布

广东、浙江、河南与江苏等四地是三款移动游戏用户覆盖较高的区域,四地合计占比均超过1/4,其中,《疯狂动物园》在港澳台地区比较占优,《小米斗地主》则在上海等地区占优,《樱桃小丸子》则在海南等地区占优。

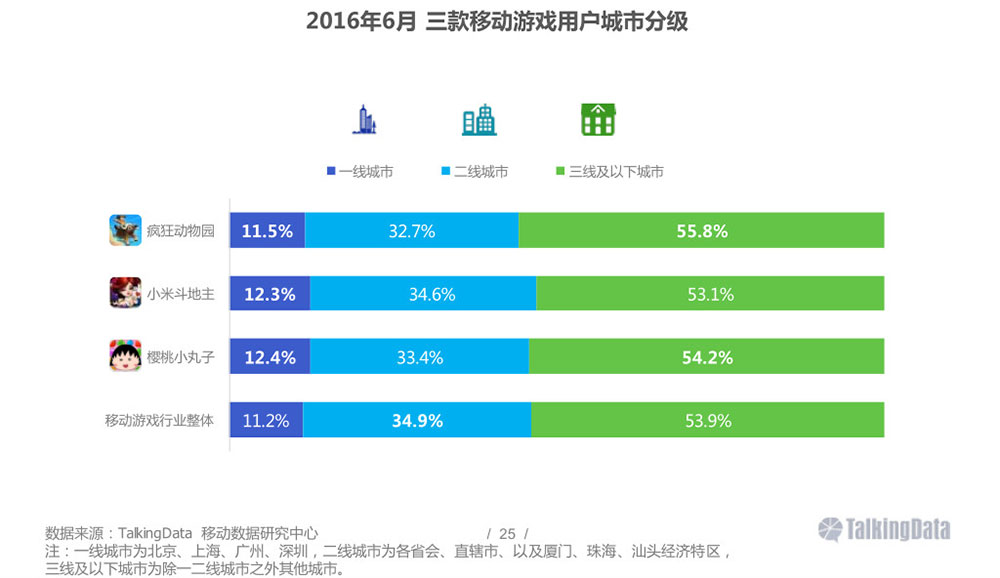

三款移动游戏人群画像:城市分级

三线及以下城市是移动游戏用户的主要来源,所占比重均超过50%,其中,《疯狂动物园》和《樱桃小丸子》作为2016年新上线的作品,在三线及以下城市的覆盖高于《小米斗地主》以及移动游戏行业整体,市场扩展效果显著。

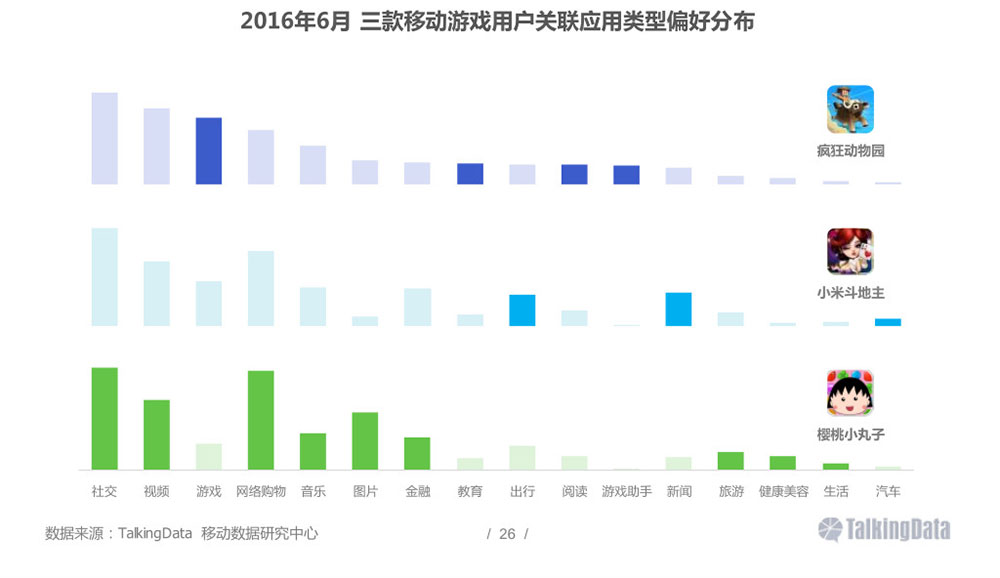

三款移动游戏人群画像:关联应用类型偏好

《疯狂动物园》用户相对偏好游戏、教育、阅读和游戏助手类应用,《小米斗地主》用户相对偏好出行、新闻和汽车类应用,《樱桃小丸子》用户则比较偏好社交、视频、网络购物、音乐、金融、旅游、健康美容和生活等应用。

三款移动游戏人群画像:优势关联应用类型APP云图

从三款移动游戏的优势关联应用类型APP云图看,《疯狂动物园》用户相对偏好王者荣耀、球球大作战和掌上英雄联盟等应用,《小米斗地主》用户相对偏好百度地图、一点资讯和今日头条等应用,《樱桃小丸子》用户则比较偏好微信、QQ和微博等应用。

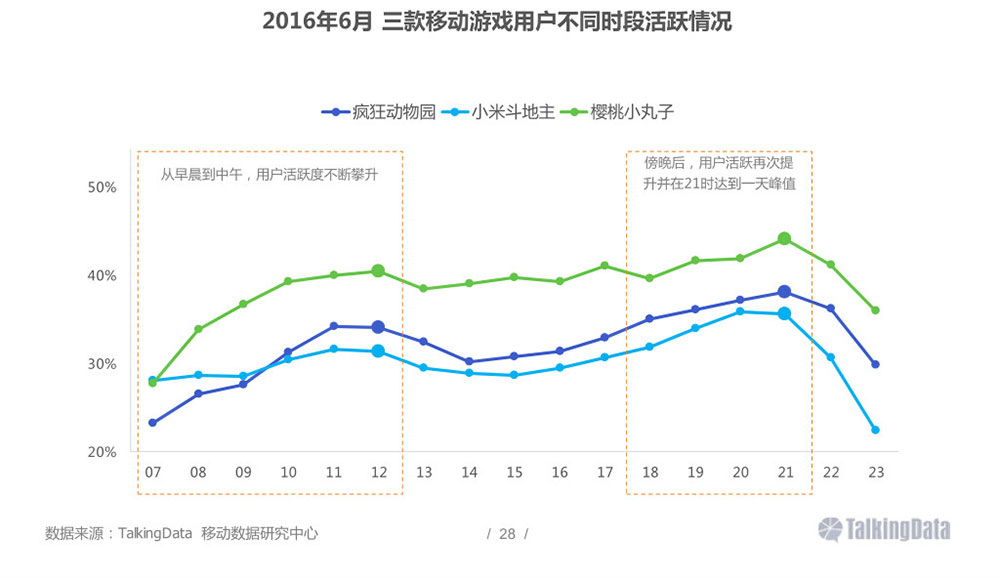

三款移动游戏人群画像:不同时段活跃分布

从活跃度变化趋势看,上午和晚间是移动游戏用户活跃度持续增长的两个重要阶段,并在晚间21时达到一天当中的活跃峰值;整体上《樱桃小丸子》用户的全天活跃度相对高于《疯狂动物园》和《小米斗地主》。

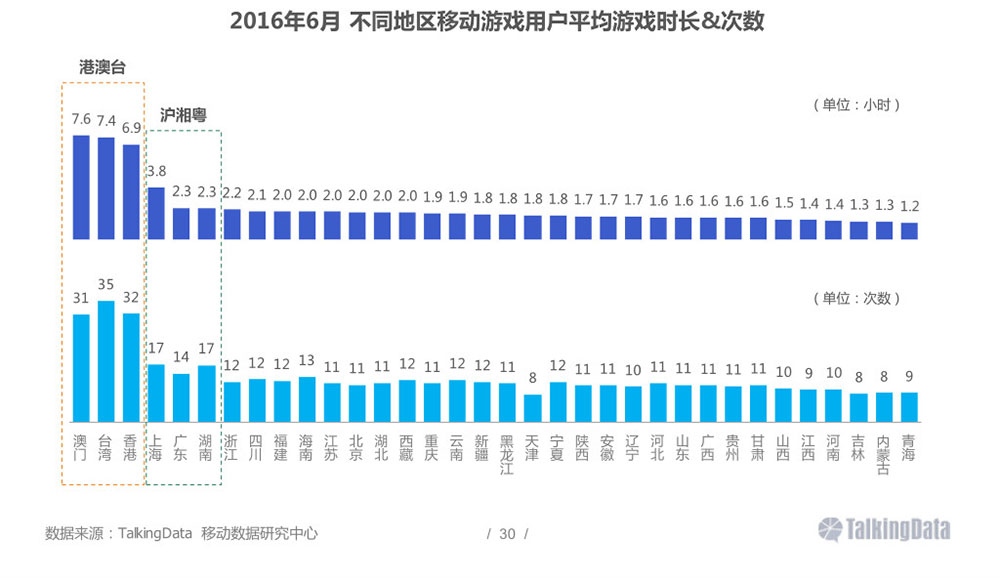

港澳台地区游戏用户的游戏时长和游戏次数全国领先

港澳台的确的游戏用户在游戏时长和游戏次数上均高于内地,对移动游戏的依赖程度较高,因此港澳台市场通常是国内移动游戏开发者出海的前哨站;此外,沪湘粤等地区游戏用户的游戏时长和游戏次数也相对较高。

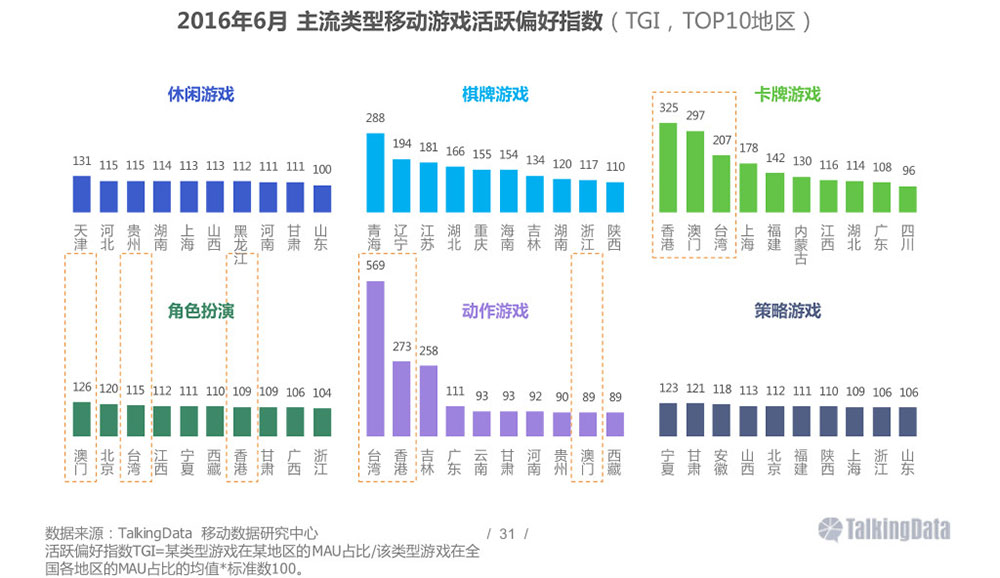

港澳台地区游戏用户比较偏好动作、卡牌和角色扮演类游戏

从主流类型移动游戏活跃偏好指数看,港澳台地区游戏用户对卡牌游戏、角色扮演和动作游戏的偏好相对较高,而青海、辽宁等地游戏用户比较偏好棋牌游戏,天津、河北等地游戏用户比较偏好休闲游戏,宁夏、甘肃等地游戏用户比较偏好策略游戏。

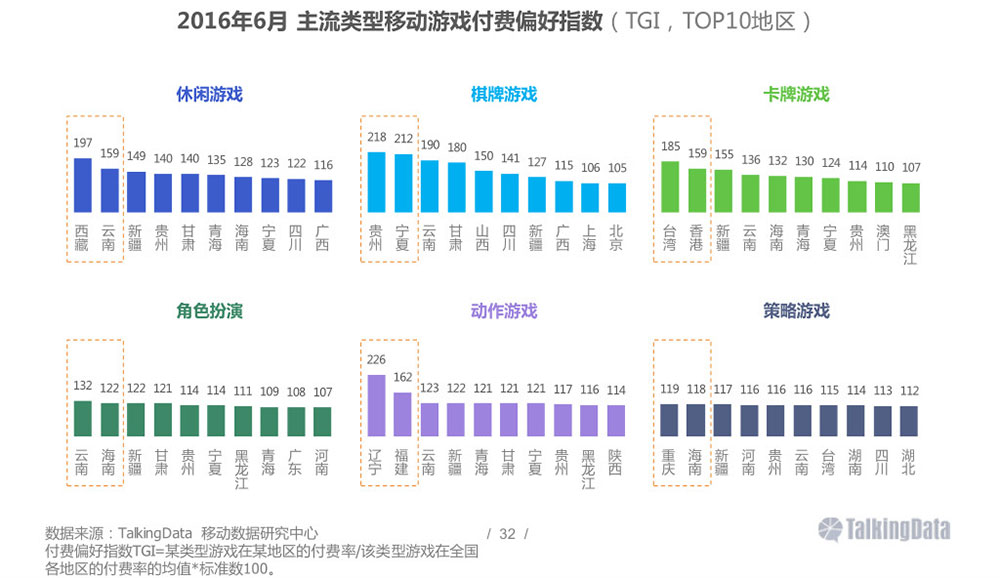

辽闽地区用户对动作游戏付费偏好高,港台地区用户对卡牌游戏付费偏好高

从主流类型移动游戏付费偏好指数看,辽宁、福建等地游戏用户对动作游戏的付费偏好相对较高,而港台用户则偏好对卡牌游戏付费;此外,对休闲、棋牌、角色扮演和策略等类移动游戏的付费偏好较高的地区主要分布在中西部以及部分东部地区。

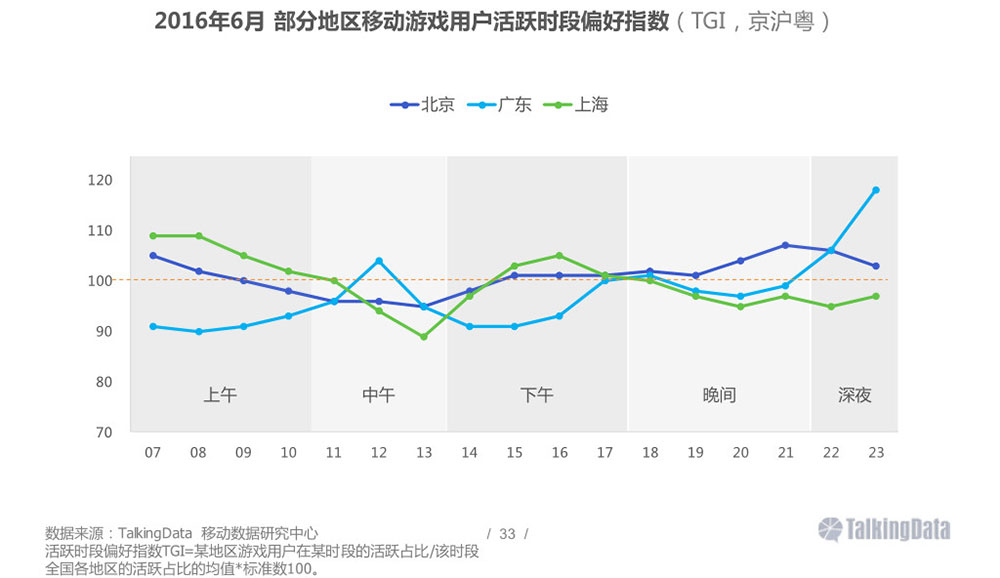

上海移动游戏用户在上午活跃的偏好度高,北京移动游戏用户在晚间活跃的偏好度高

从北京、上海和广东地区移动游戏用户不同活跃时段偏好指数看,上海移动游戏用户在上午时段活跃的偏好相对较高,北京移动游戏用户在晚间时段活跃的偏好相对较高,而广东移动游戏用户在中午以及深夜时段活跃的偏好相对较高。

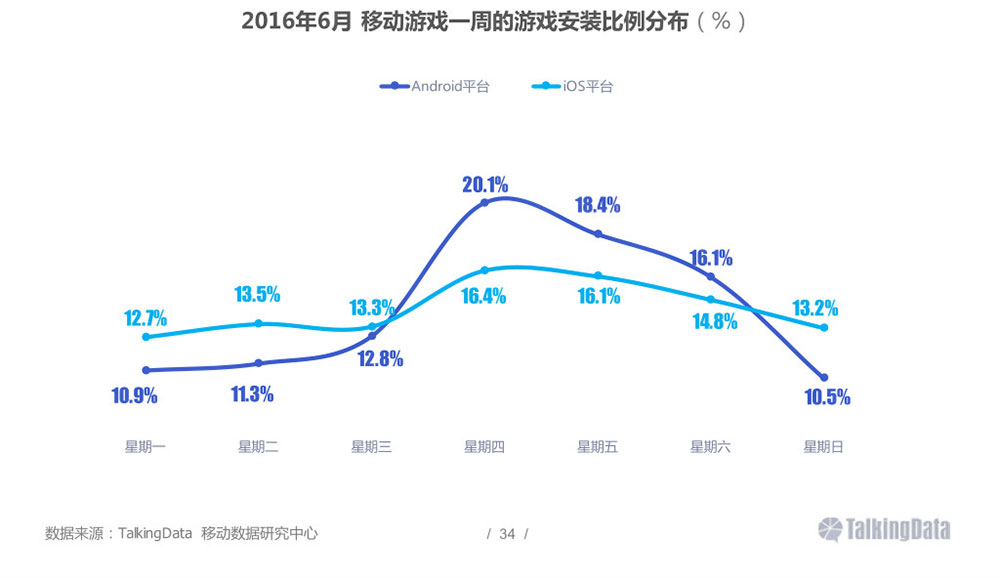

移动游戏用户偏向在星期四至星期六期间安装移动游戏

从移动游戏一周的安装分布上看,Android和iOS平台用户在星期四至星期六的安装比例均较高,并在星期四达到一周的峰值;Android平台用户在星期四至星期六的安装比例高于iOS平台,在其他时期的安装比例则低于iOS平台。

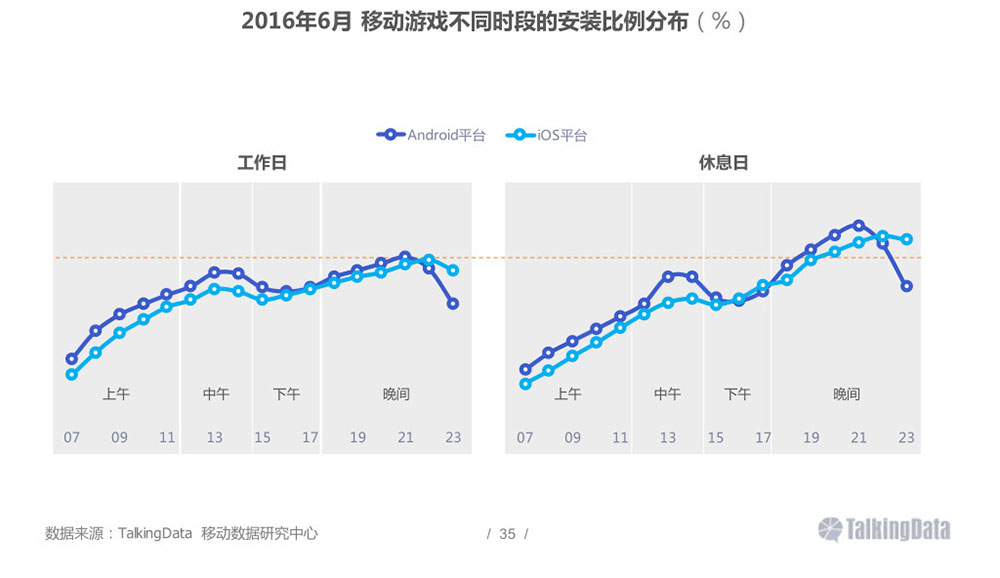

休息日晚间移动游戏用户的游戏安装比例高于工作日

从移动游戏一天的安装分布上看,Android和iOS平台用户在晚间的安装比例均较高,且休息日晚间的安装比例明显高于工作日同期水平;整体看Android平台用户在一天当中大部分时段的安装比例相对高于iOS平台。

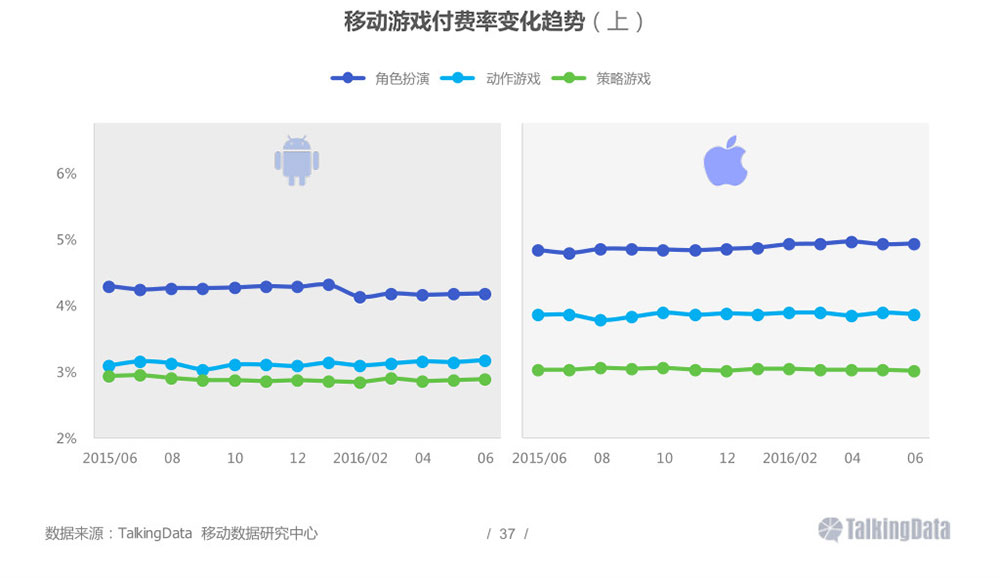

iOS平台在角色扮演和动作游戏的付费率高于Android平台

角色扮演、动作和策略类移动游戏的付费率呈依次递减趋势,其中,iOS平台在角色扮演和动作类移动游戏的付费率大幅领先Android平台,而在策略类移动游戏的付费率则与Android平台较为接近。

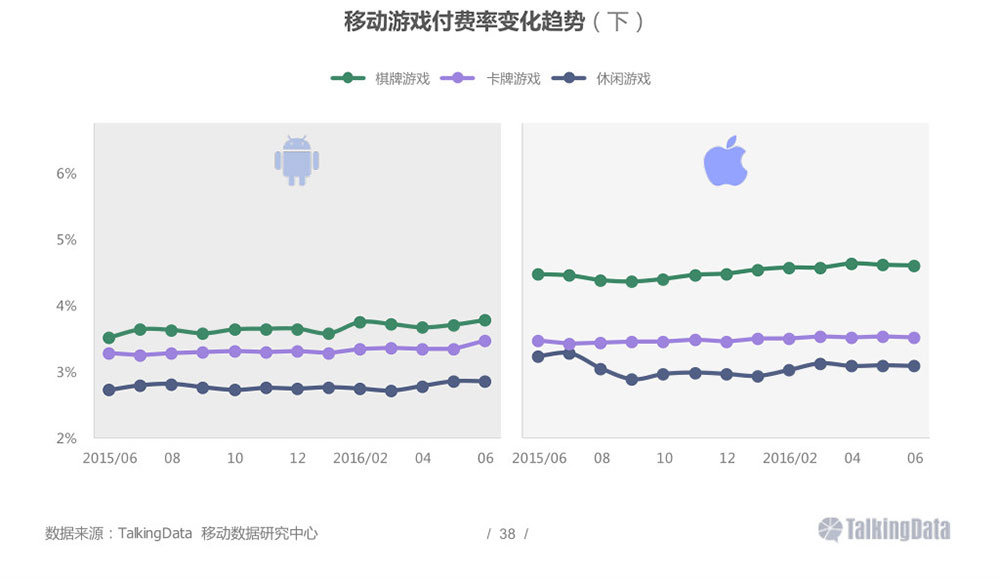

iOS平台用户对棋牌类移动游戏的付费意愿高于Android平台用户

Android平台中棋牌类移动游戏的付费率与卡牌和休闲类移动游戏的水平相当,而iOS平台中棋牌类移动游戏的付费率明显高于卡牌和休闲类移动游戏,相比之下,iOS平台用户对棋牌类移动游戏的付费意愿相对较高。

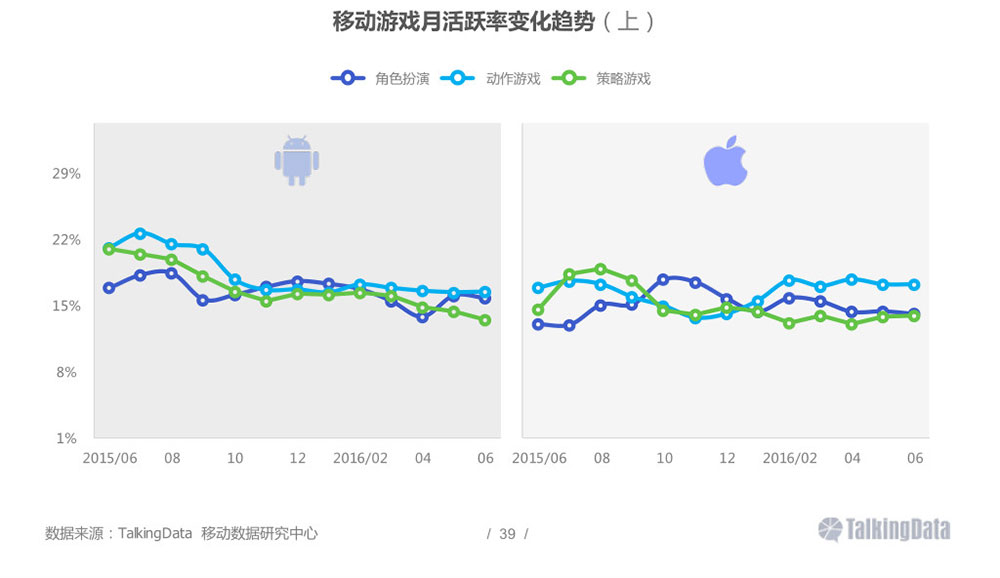

Android平台动作和策略类移动游戏的月活跃率有所下滑

相比2015年6月同期,Android平台动作和策略类移动游戏的月活跃率在2016年6月下滑现象显著,而iOS平台则保持平稳发展态势,未出现持续下滑;角色扮演类移动游戏的月活跃率在Android和iOS平台相对稳定。

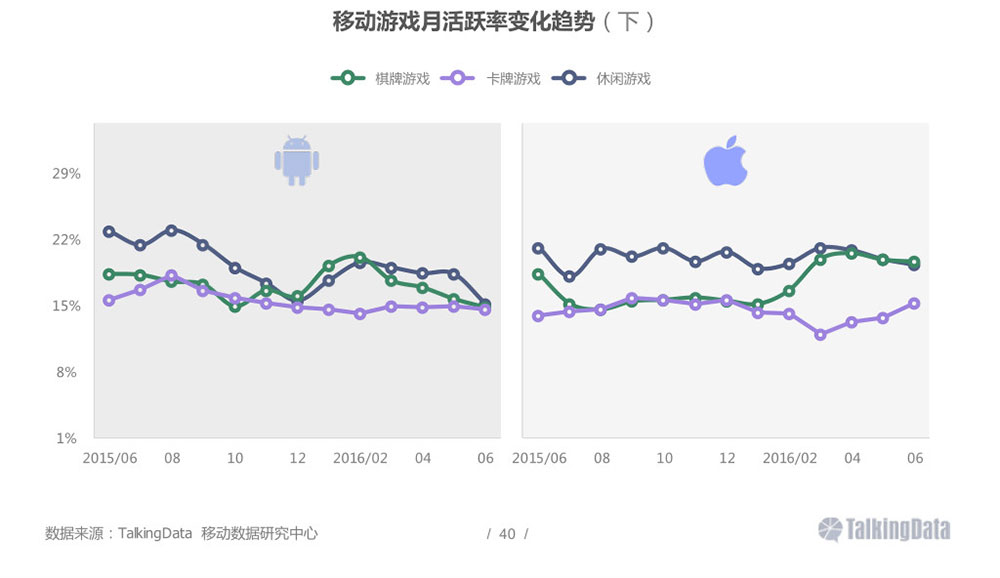

Android和iOS平台在卡牌类移动游戏的月活跃率表现趋同

从棋牌和休闲类移动游戏的月活跃率变化趋势看,Android和iOS平台均表现出两者差距逐渐缩小的状况;卡牌类移动游戏作为风靡多时的游戏类型,仍旧受到Android和iOS平台用户的喜爱,两个平台的月活跃率也比较接近。

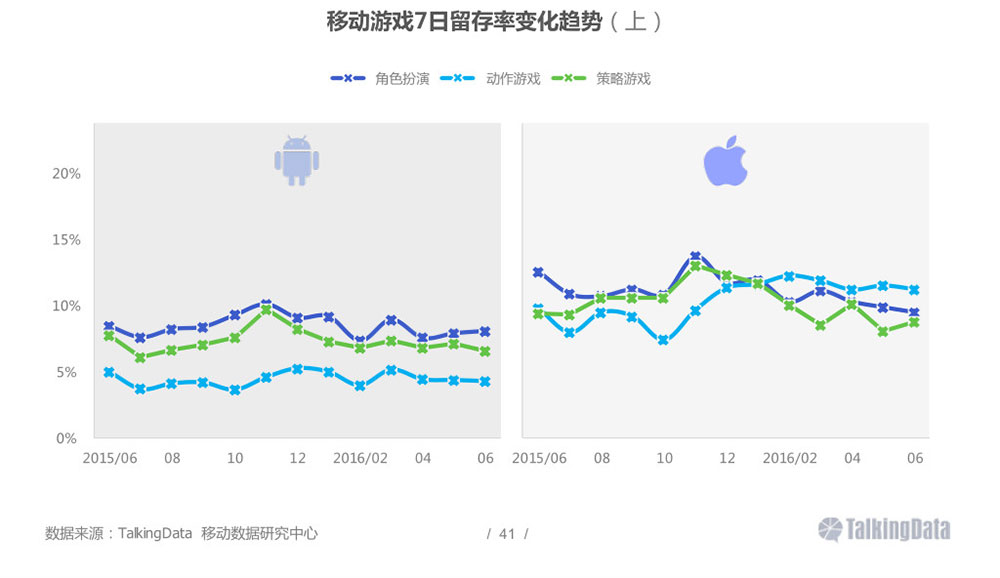

iOS平台在角色扮演、动作和策略类移动游戏的7日留存情况优于Android平台

Android平台角色扮演、动作和策略类游戏的7日留存率整体表现平稳,iOS平台角色扮演和策略类游戏的7日留存率在2016年有所下降,而动作类游戏则出现增长并开始赶超;整体看,iOS平台用户的7日留存情况相对Android平台较好。

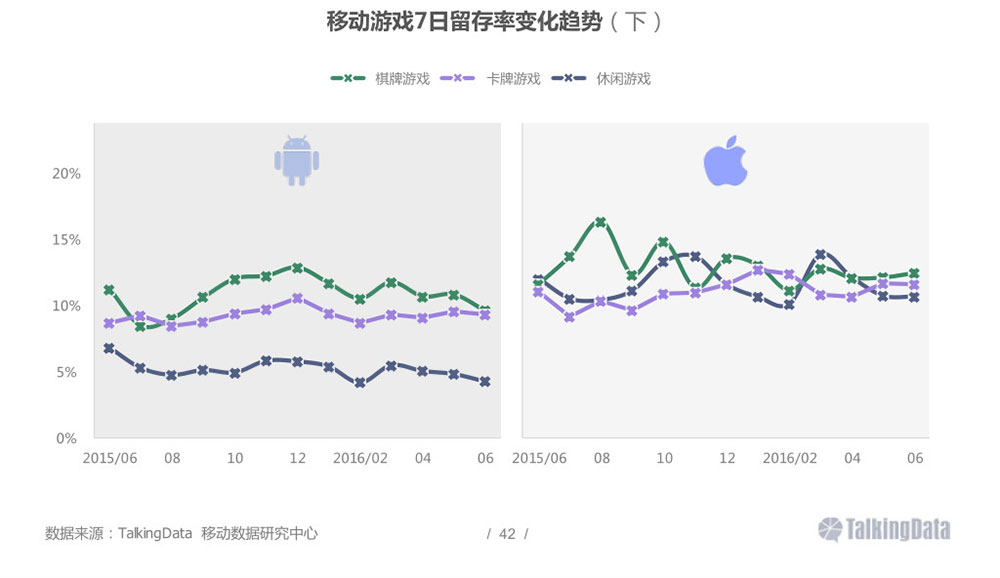

Android平台用户在休闲类移动游戏的7日留存率相对低于iOS平台用户

在棋牌和卡牌类移动游戏的7日留存率方面,Android平台与iOS平台的差距相对较小,而在休闲类移动游戏的7日留存率方面,Android平台则与iOS平台存在明显差距,Android平台用户对休闲类移动游戏的黏性逊色于iOS平台。

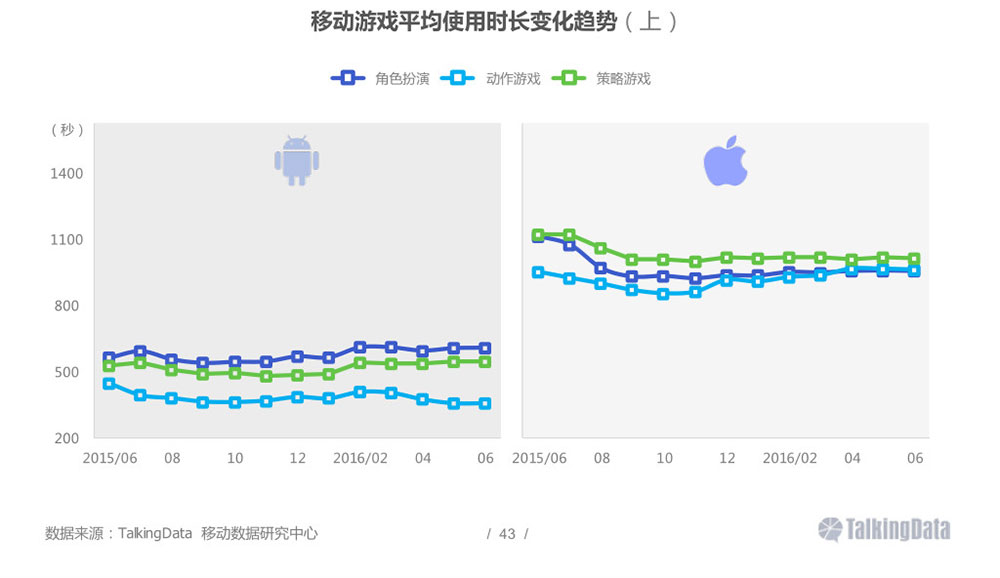

iOS平台用户对角色扮演、动作和策略类游戏的时间投入高于Android平台用户

从平均使用时长看,iOS平台在角色扮演、动作和策略类游戏的表现远高于Android平台,iOS平台用户整体质量高的结论再次得到印证,不过,Android平台在角色扮演和策略游戏的平均使用时长正逐渐增加,用户质量有所提升。

iOS平台用户在棋牌和休闲类移动游戏的平均使用时长有所下降

在角色扮演、动作和策略等偏中重度类型移动游戏的快速发展下,用户对棋牌、卡牌以及休闲类游戏的时间投入进一步被压缩,其中,iOS平台用户在上述3类游戏的平均使用时长呈逐渐下降趋势。

移动游戏行业正在加速“优胜略汰”, 市场竞争加剧将激发参与者探索多元化发展

在经过大型游戏企业挤占市场份额,长期垄断榜单和转型移动领域等的形势下,移动游戏的行业门槛无疑被提高了许多,因此导致许多中小开发者的生存空间被大幅压缩,也迫使其在细分市场、垂直领域等持续探索机会。

合作氛围、服务能力和政策环境等的改善将促进移动游戏市场平稳健康发展

在经历井喷式发展和人口红利减弱的背景下,移动游戏行业整体进入理性发展时期,一方面移动游戏研发企业注意增强品控,另一方面代理发行渠道商提高作品审核评级标准和开发者分成比例,推动移动游戏市场向前发展。

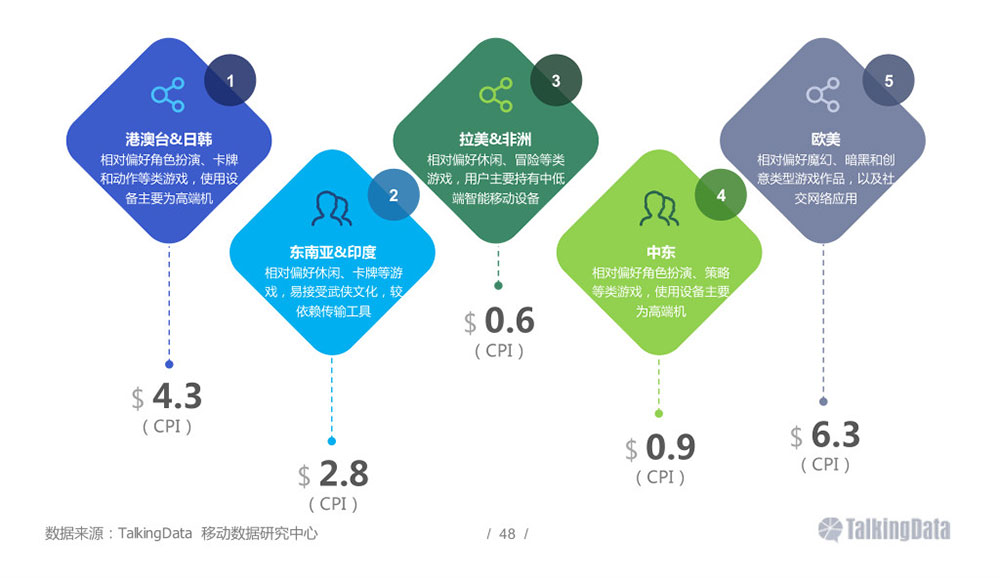

基础设施和发行渠道等的改善,吸引国内开发者出海拉美、中东和东南亚等地区

在国内竞争压力陡增的形势下,更多开发者将眼光放在海外市场,通过分析海外地区游戏偏好、强调本土化工作以及与合作伙伴的合作,提升在海外地区的用户积累和商业变现能力;从各地区游戏CPI(用户获取成本)指标看,欧美、港澳台&日韩市场比较成熟且CPI相对较高,拉美&非洲、中东和东南亚&印度地区则相对较低,是现阶段国内移动游戏出海的重要市场。

移动游戏IP价值挖掘由疯狂走向理性,探索出成体系、讲方法、有模式的发展路径

在经历了集体抢夺IP的阶段后,越来越多移动游戏行业相关参与者开始放慢步伐思考IP身上如何更多掘金,以及如何找到核心用户等问题,并围绕IP价值挖掘探索一条可以指导整个移动游戏行业关于IP运用的发展道路。

移动游戏IP价值的测量变得科学严谨,从IP识别、量化分析到整体优化形成整套体系

随着移动游戏IP价格的“水涨船高”,关于IP价值的量化评估也开始得到重视,在定量研究方法的基础上进而对消费者和市场进行全方位的分析,从而指导IP游戏的实际研发以及后续推广营销。

报告说明

请填写相关信息,以便我们更好的为您推送相关数据报告

- *姓名 姓名不能为空

- *公司 公司不能为空

- *邮箱 邮箱格式不正确

- *手机号 手机号码格式不正确