PRO

PRO

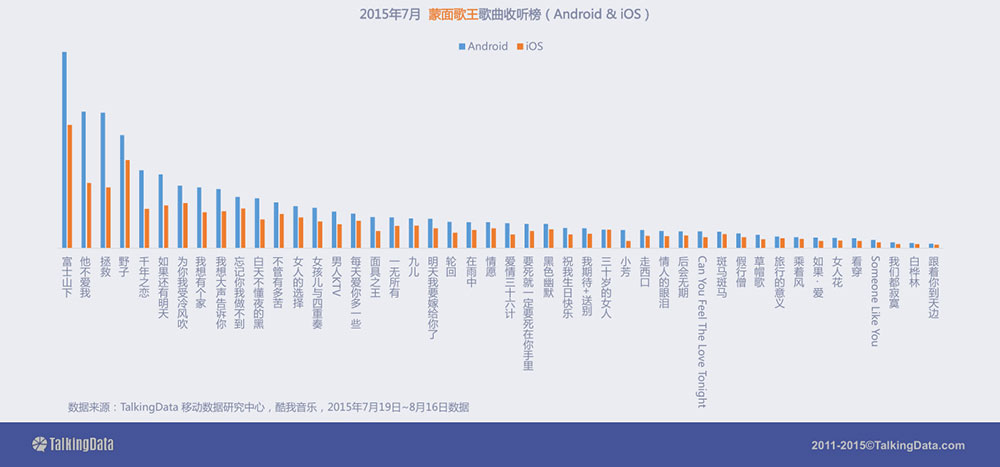

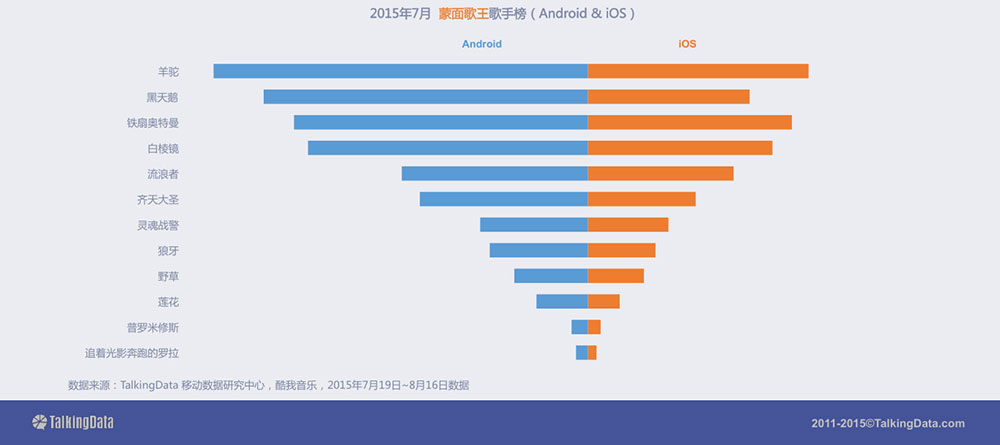

行业报告 > TalkingData-2015年移动音乐应用行业报告

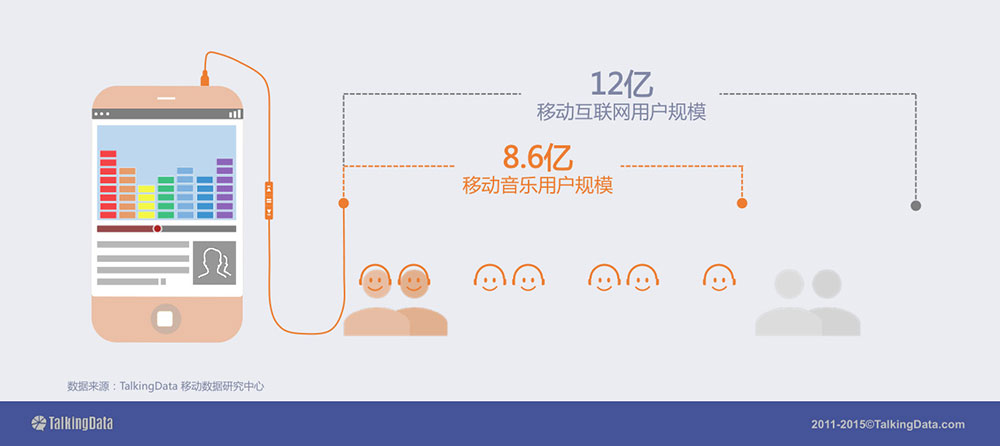

目前移动音乐应用用户规模达到8.6亿,在移动互联网的渗透率为71.7%

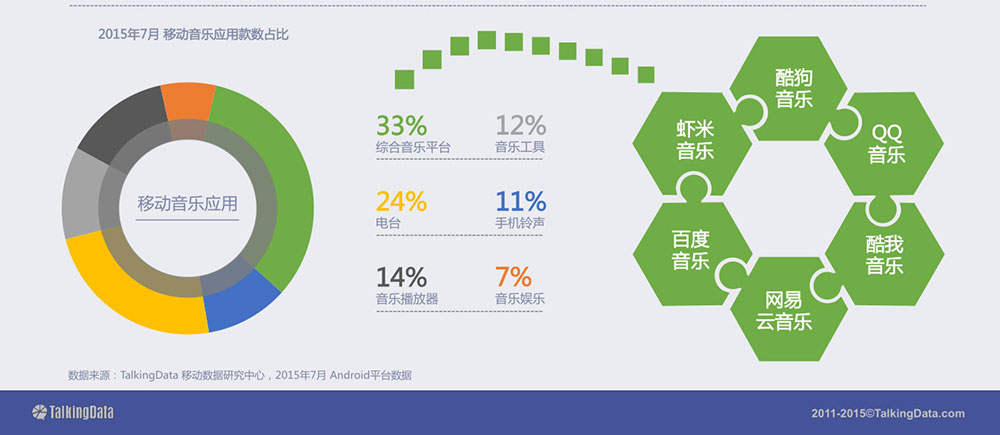

综合音乐平台类应用最多,其次是电台和音乐播放器类

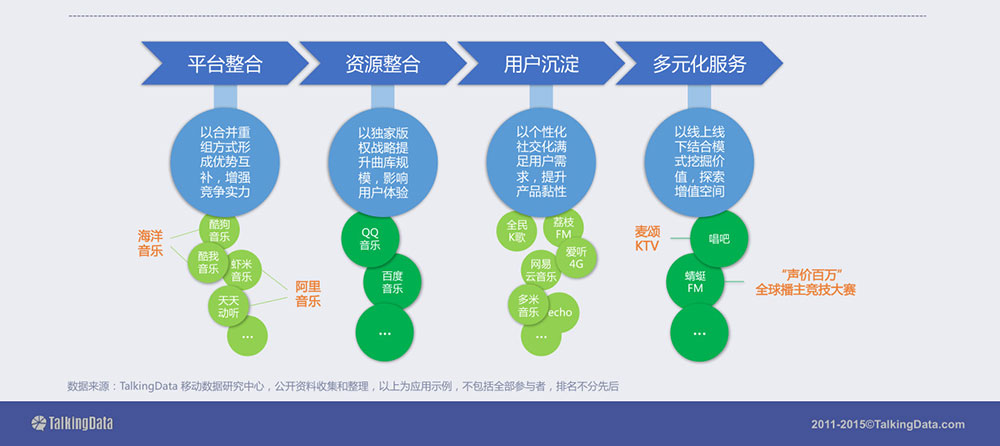

移动音乐类应用款数占比中,综合音乐平台类应用所占比例最多,达到33%。其中,酷狗音乐、QQ音乐、酷我音乐、网易云音乐和百度音乐等在综合音乐平台领域的竞争不断提升,一方面增加了正版作品的数量,另一方面也抬升了版权售价、行业准入门槛以及业内生存压力;电台和音乐播放器类分别占24%和14%

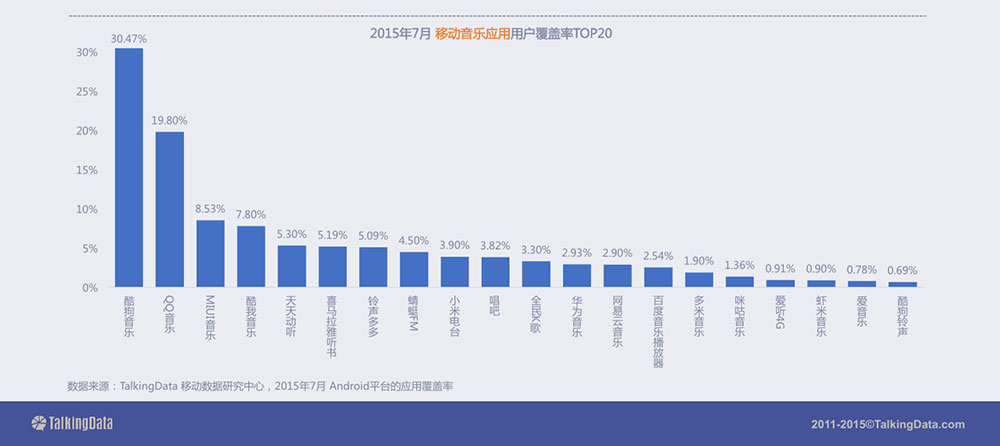

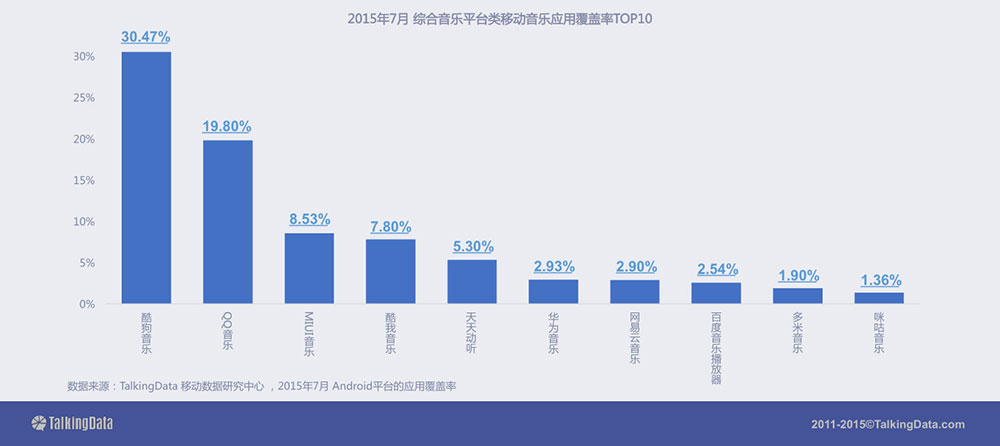

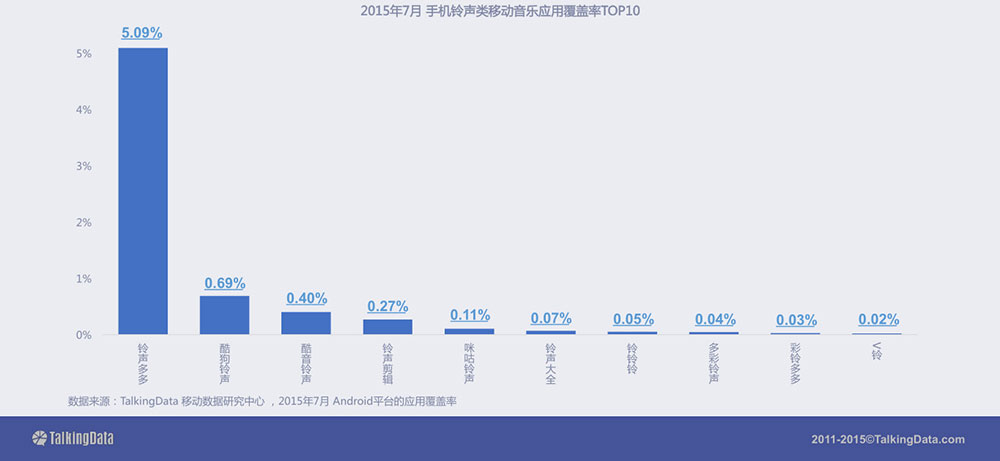

移动音乐应用覆盖率排名第一的是酷狗音乐,QQ音乐排名第二

移动音乐应用用户覆盖率TOP20中,酷狗音乐的覆盖率最高,其次为QQ音乐,MIUI音乐排名第三,酷我音乐居第四,天天动听排名第五

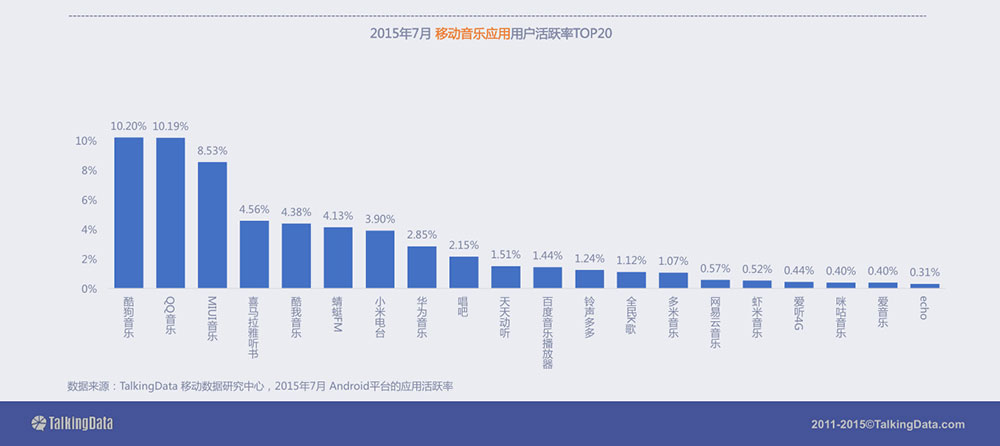

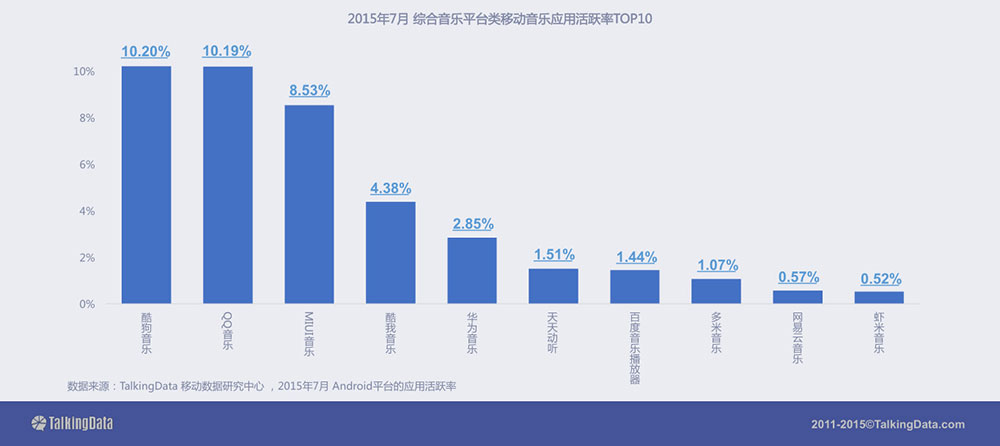

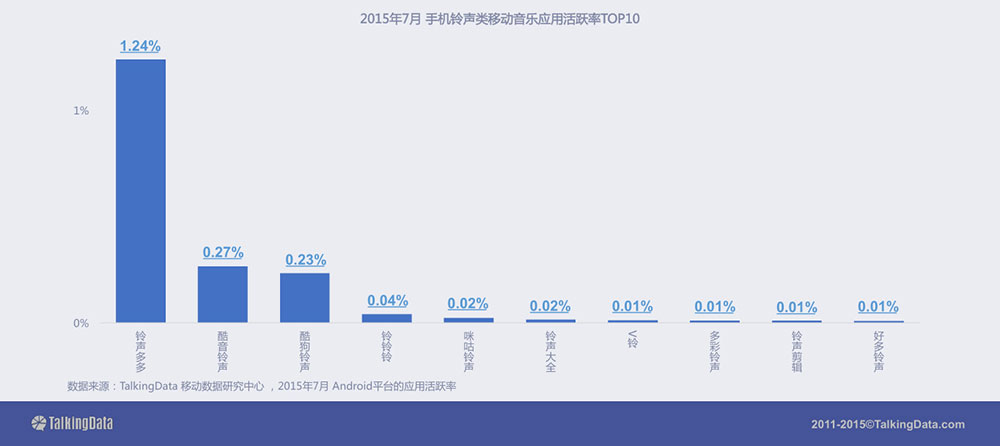

酷狗音乐与QQ音乐的活跃率分别位列第一位和第二位

移动音乐应用用户活跃率TOP20中,酷狗音乐和QQ音乐分别排名第一位和第二位,MIUI音乐排名第三,其余应用的活跃率均低于5%

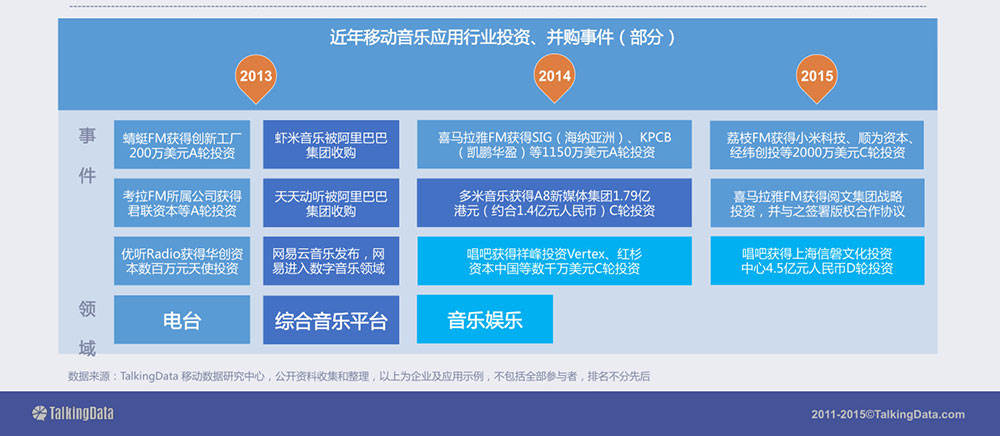

移动音乐应用领域的投资、并购比较活跃,社会资本持续进入

移动音乐应用行业中,虾米音乐和天天动听被阿里巴巴集团收购,成为阿里音乐旗下成员;网易发布“网易云音乐”,正式进入数字音乐领域;喜马拉雅FM获得阅文集团战略投资,并与之签署版权合作协议;唱吧已经完成D轮融资,实体KTV布局或将加快

请填写相关信息,以便我们更好的为您推送相关数据报告

- *姓名 姓名不能为空

- *公司 公司不能为空

- *邮箱 邮箱格式不正确

- *手机号 手机号码格式不正确