PRO

PRO

行业报告 > TalkingData-2015年移动互联网行业发展报告

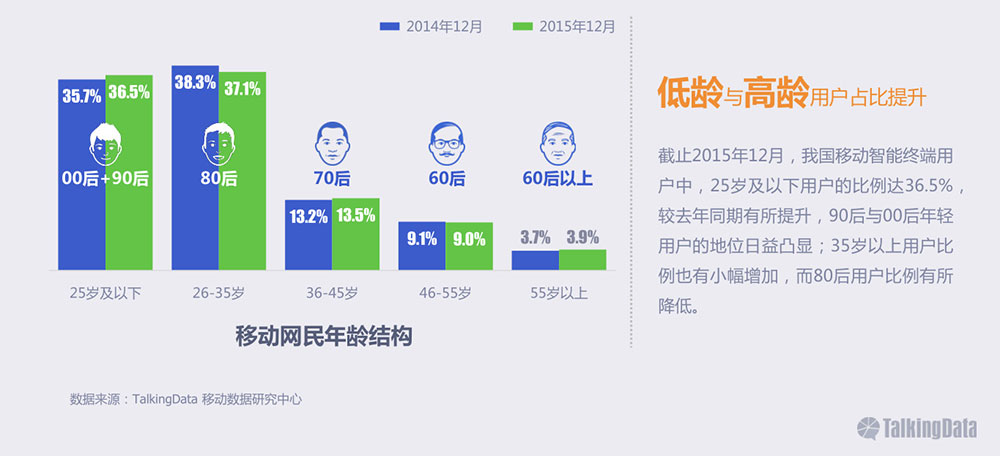

年轻一代主宰移动互联网,越来越多用户来自经济欠发达地区

手机成为日常生活中最重要的连接纽带,终端厂商的战略地位提升

生活场景开始广泛触发移动应用的使用,只有超级应用才能充分占领市场

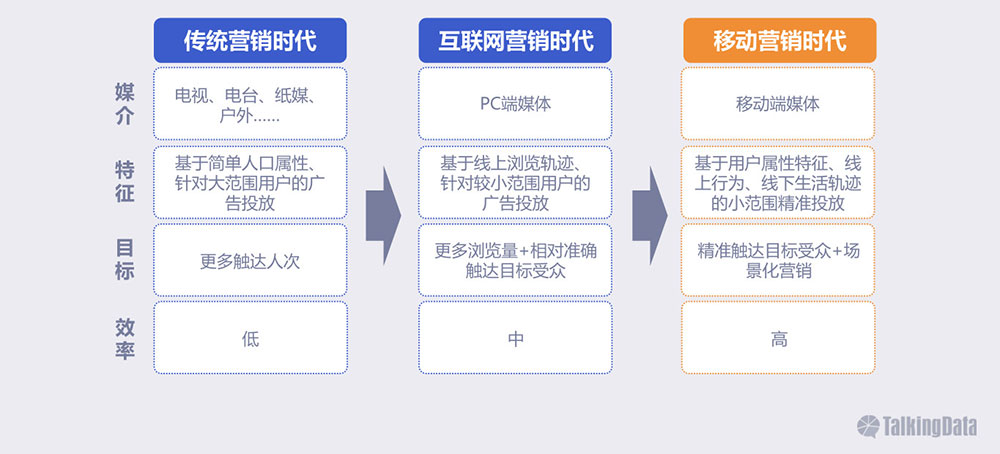

移动广告行业发展迅速,大数据在移动端精准营销中将发挥更大作用

各行业与移动端的融合加速,传统企业与政府机构开始向移动互联网时代迈进

一、用户特征

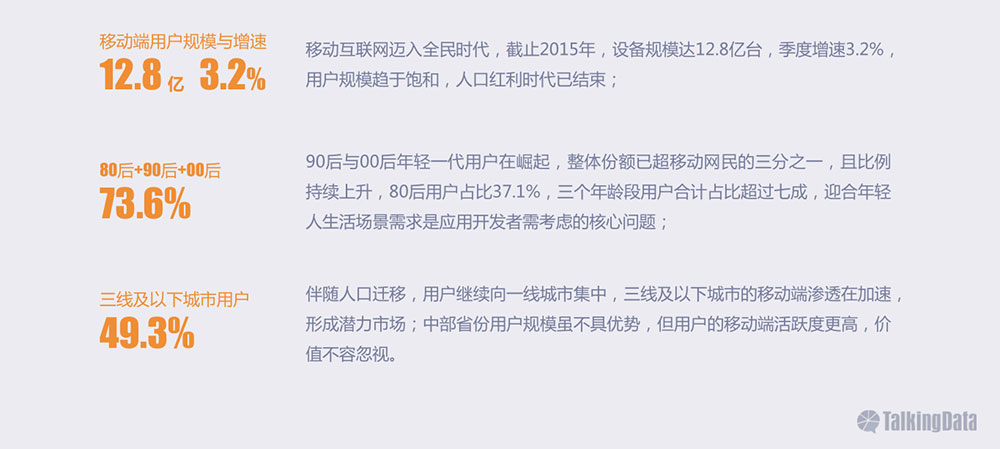

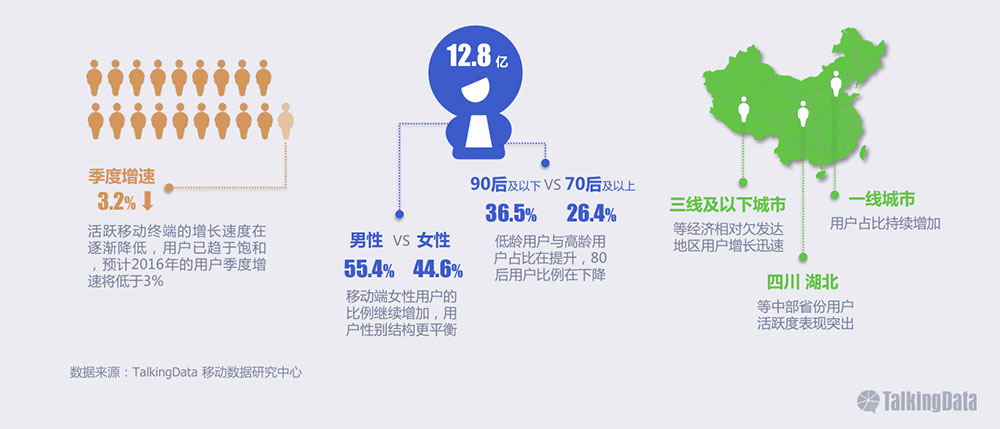

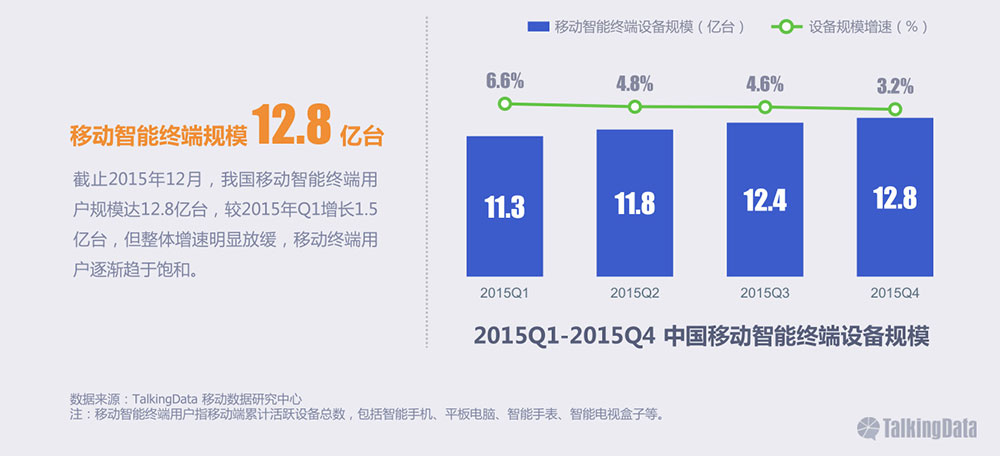

用户规模趋于饱和,80后依旧是主流用户但主力地位在削弱,用户资源继续向中心城市集中及经济欠发达地区下沉

随着移动终端的普及,移动端用户增速放缓,逐渐趋于饱和

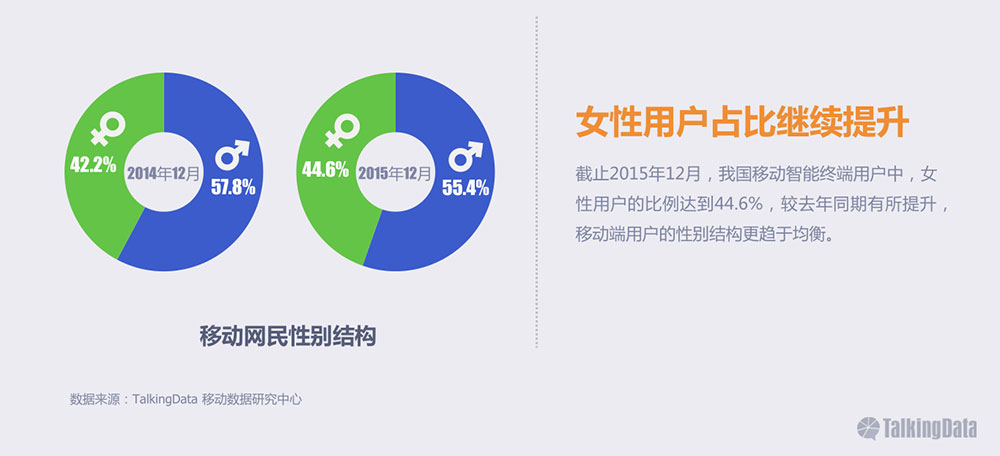

移动端用户的男女比例更加平衡

25岁以下及35岁以上的用户占比在增加

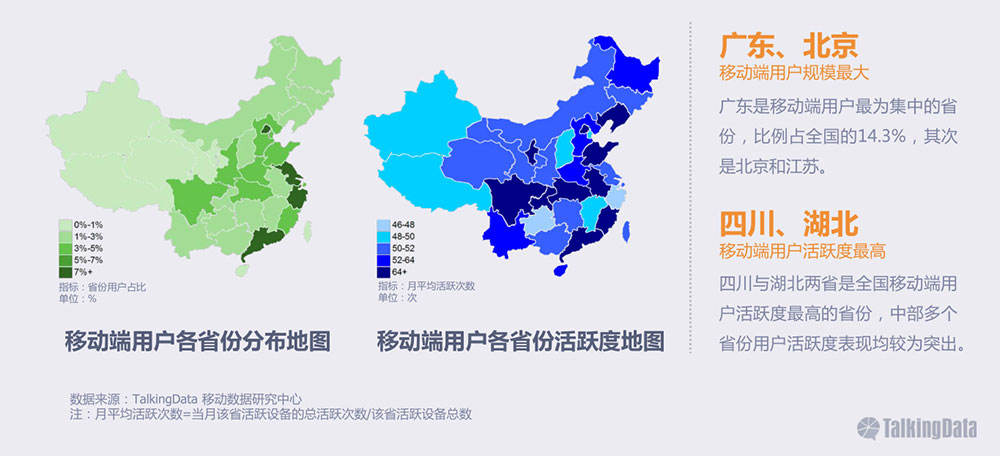

东部沿海省份的用户规模大,但中部省份的用户活跃度更高

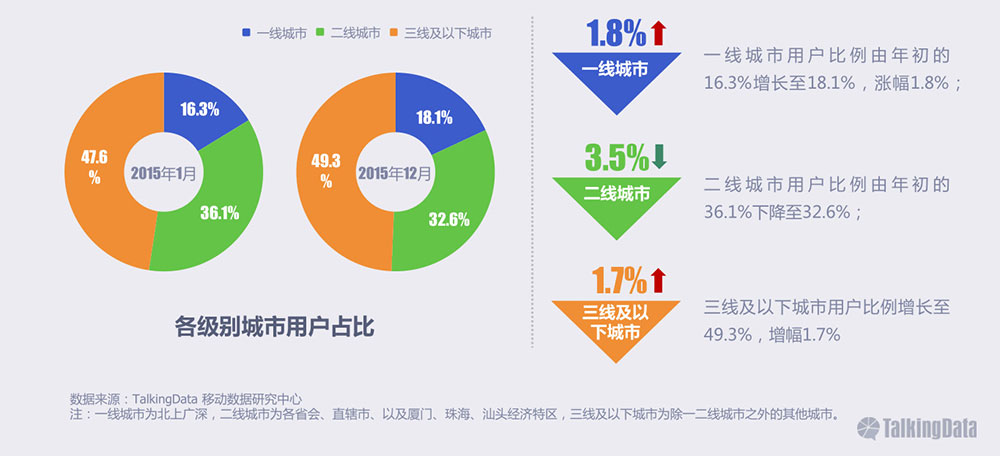

一线城市、三线及以下城市的用户份额在增加

二、硬件环境

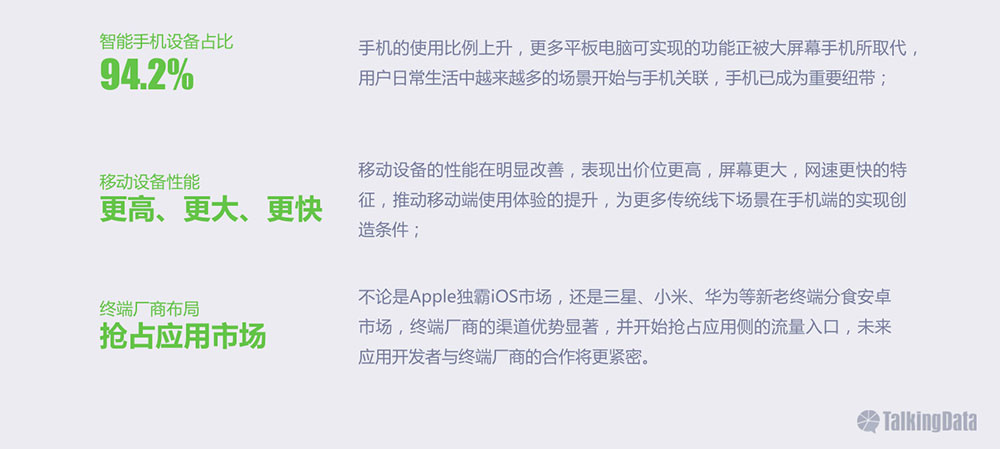

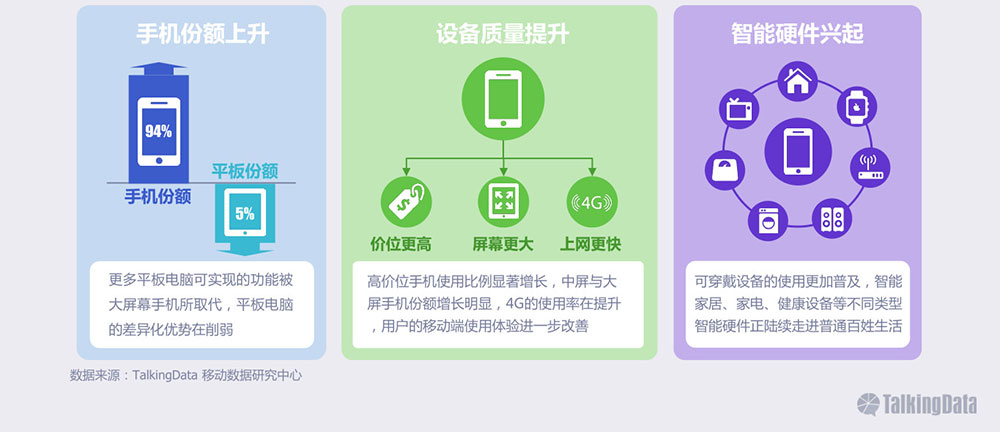

手机的重要性愈加凸显,移动终端的硬件质量提升显著,设备类型更加多元化

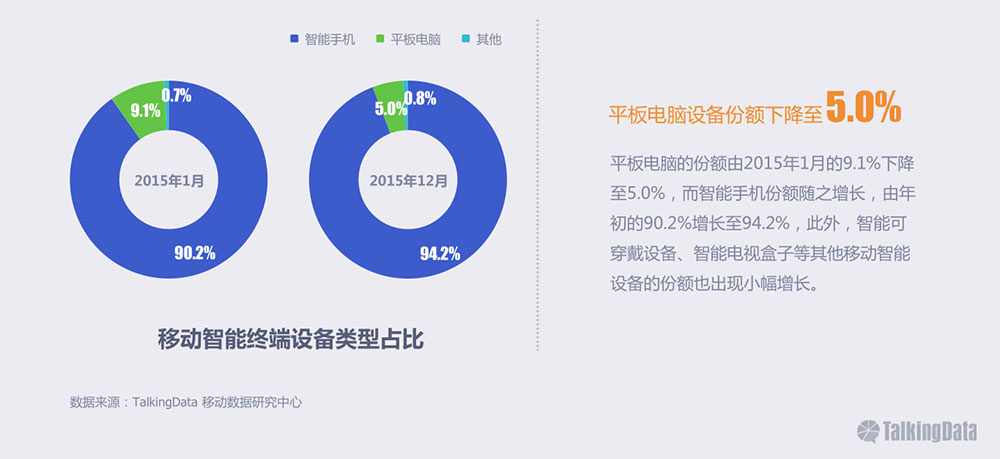

平板电脑份额下降,智能手机与其他智能设备的比例在提升

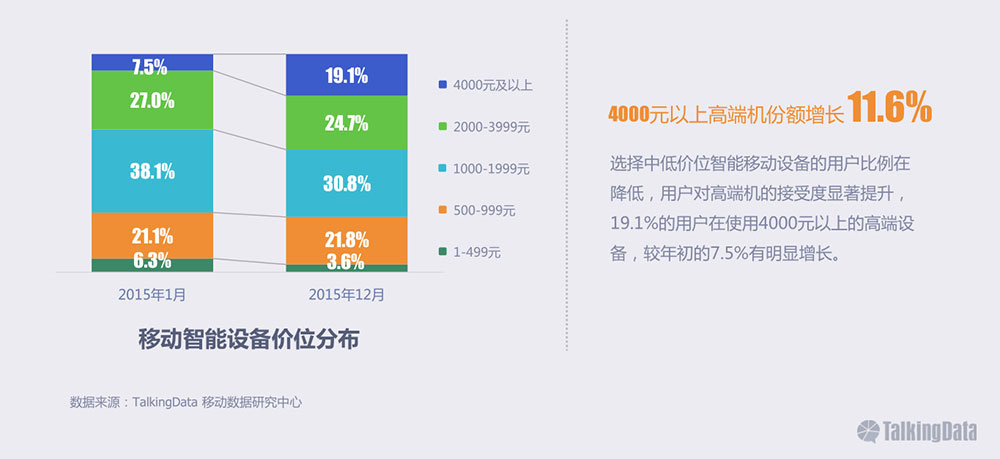

用户消费习惯逐渐转变,高端机的使用比例大幅增长

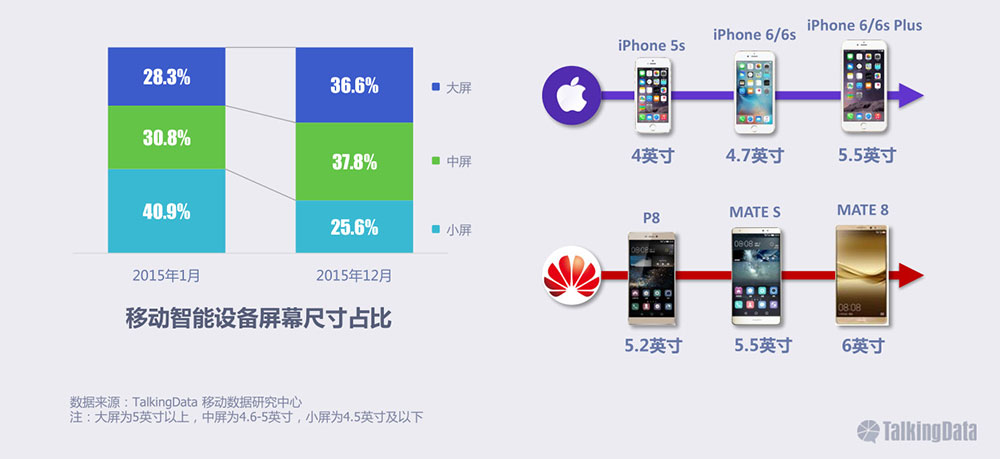

小屏设备正逐渐被中屏与大屏设备所取代,主流品牌纷纷奉行大屏产品策略

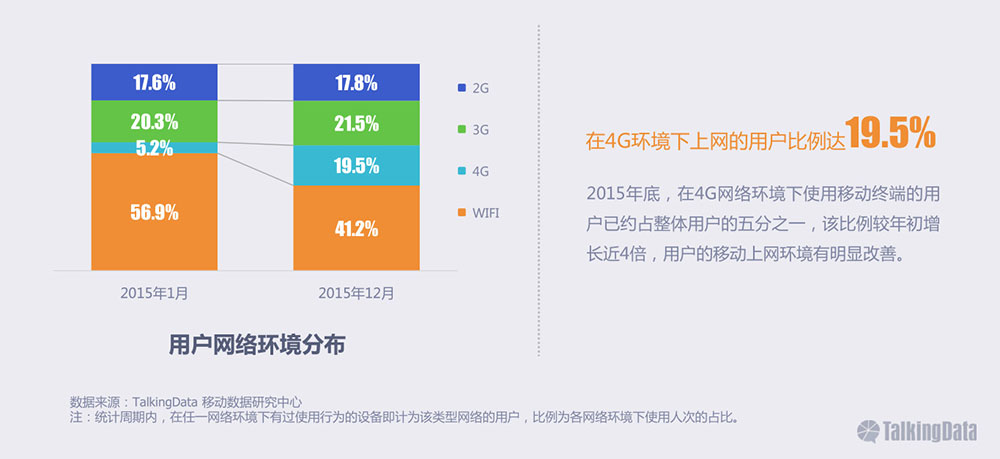

更多用户在4G网络环境下使用移动设备

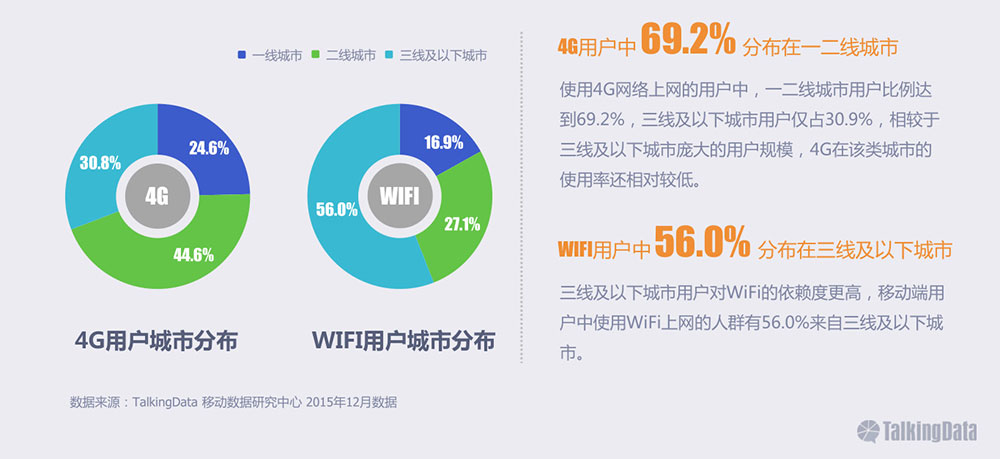

4G在一二线城市使用率高,而三线城市用户更依赖WIFI

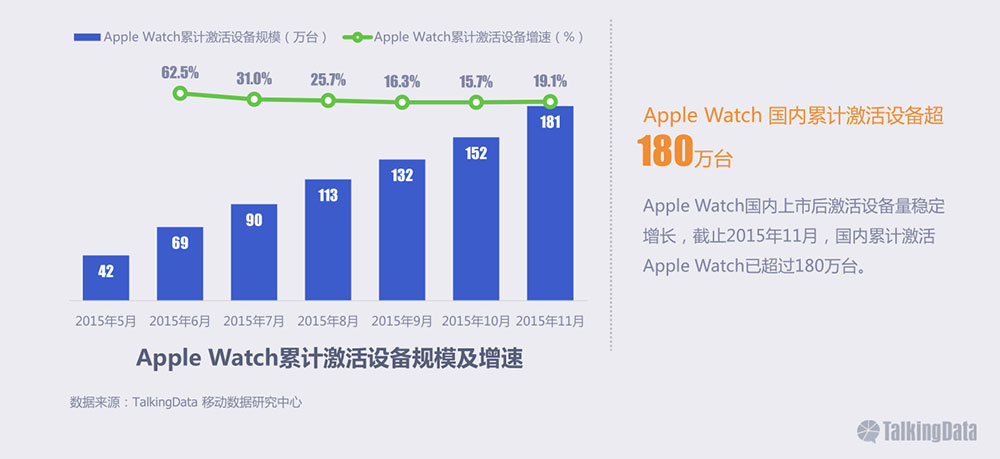

Apple Watch的国内激活设备规模增长稳定

三、设备品牌

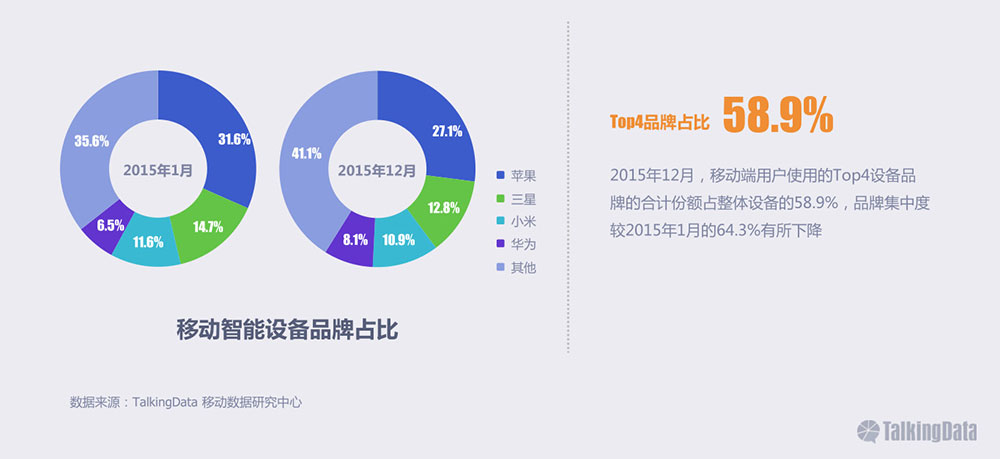

TOP设备品牌的集中度在下降

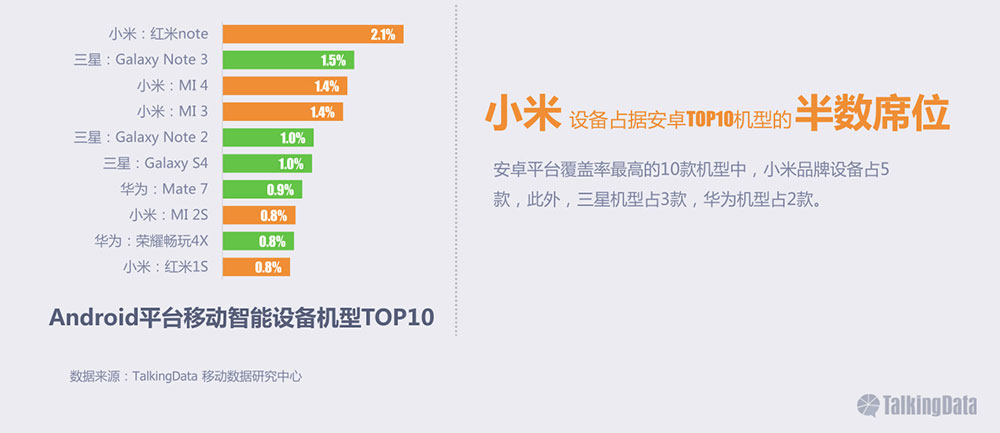

Android机型TOP10

小米机型依然占据主流,三星与华为机型占据TOP10的另半壁江山

iOS机型TOP10

iPhone6依然是iOS平台用户覆盖率最高的机型,iPhone 6s两款新机型上市短期已获得可观用户份额

四、应用发展

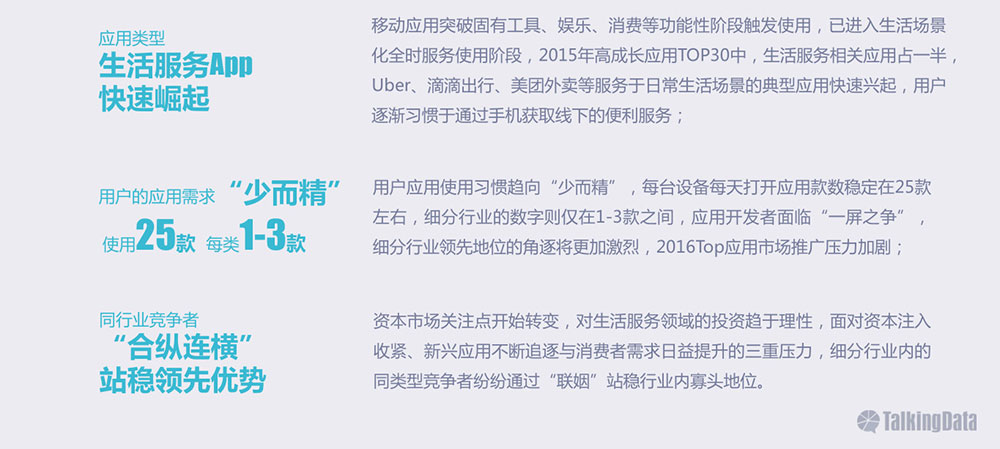

移动应用经历从工具、娱乐、消费到服务时代的发展历程,坐拥大量用户的成熟领域应用正向平台化迈进,新兴领域应用则趋向寡头垄断

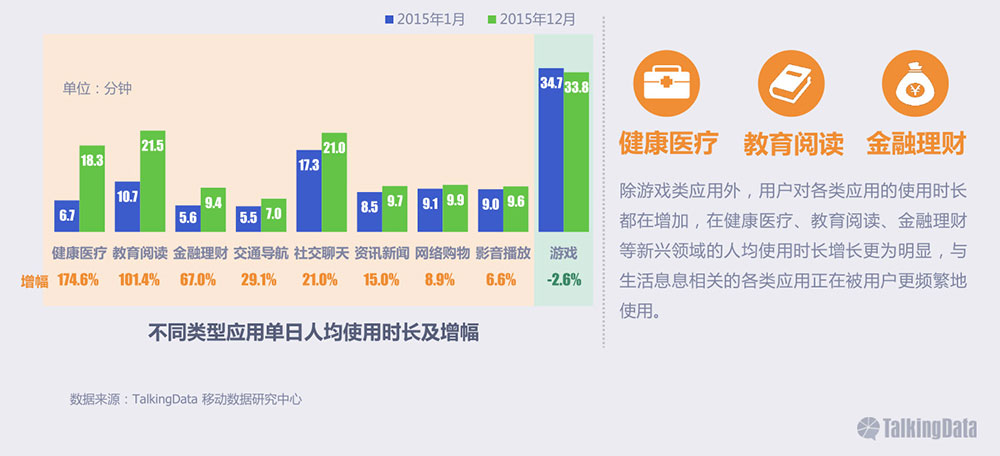

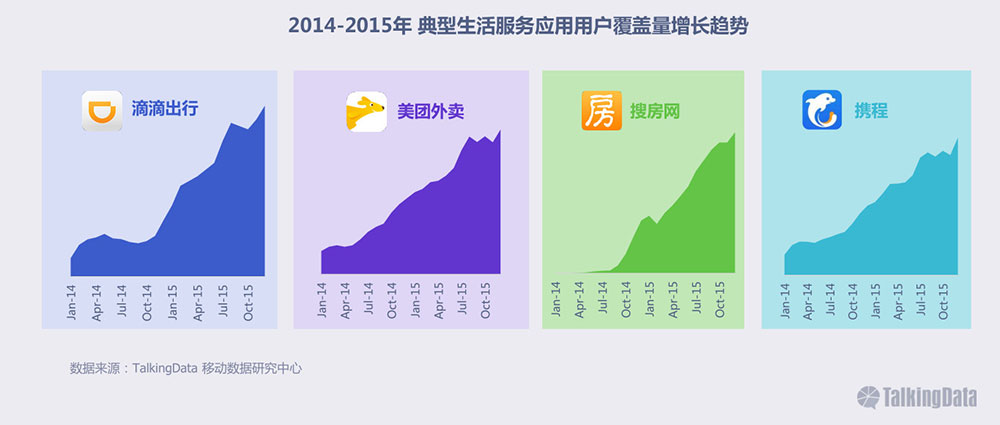

2015年,用户对生活服务领域应用的依赖度在显著增加

2014下半年至2015年,滴滴出行、美团外卖等生活服务领域的典型应用,也纷纷迎来用户的快速增长

全行业高成长应用中,出行、金融、教育等新兴领域的应用数量也较多,相关行业正处于高速发展阶段

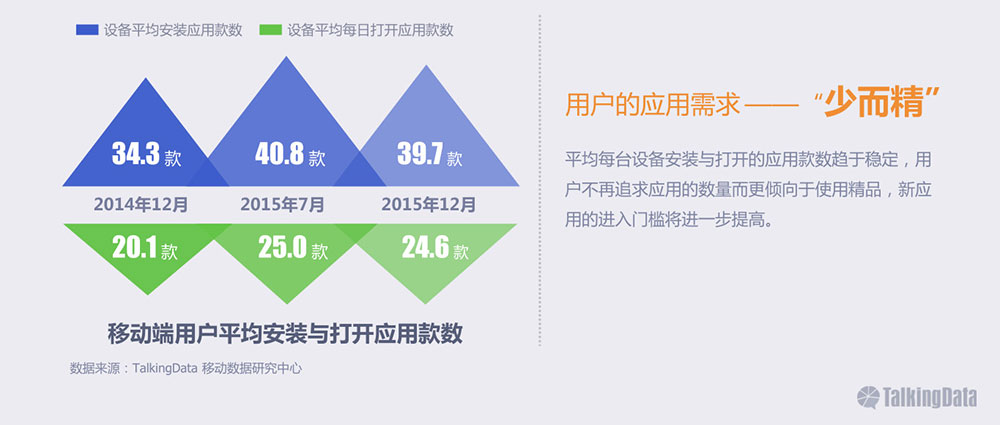

而移动端用户人均安装与打开的应用款数趋于稳定,“一屏之争”下新应用的进入门槛将更高

对于各细分领域应用而言,用户的安装与打开款数也止于1-3款之间,各行业寡头地位的争夺将更加激烈

五、资本市场

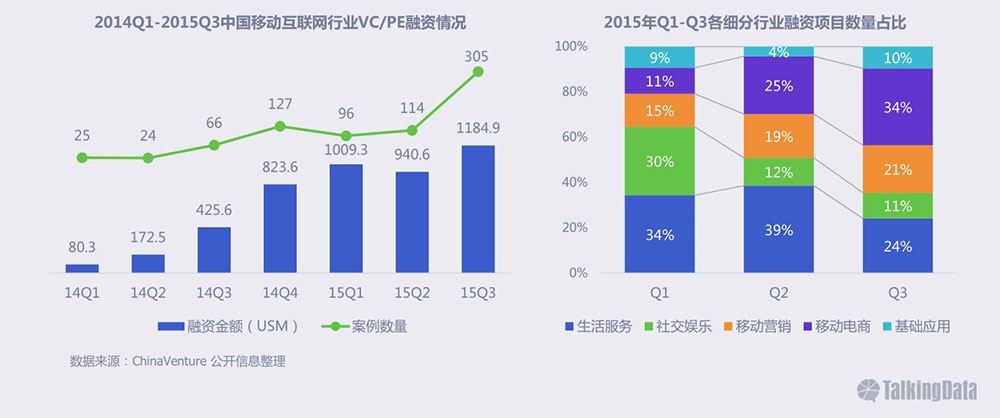

移动互联网投资热度不减但趋于理性,下半年开始投资重心由生活服务转向移动营销与移动电商

六、移动营销

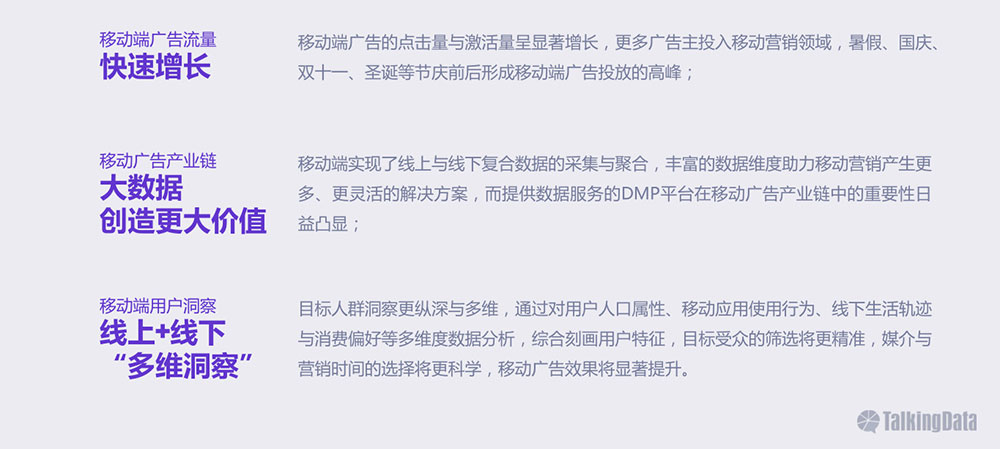

针对细分目标客群与特定生活场景的移动端精准营销时代来临

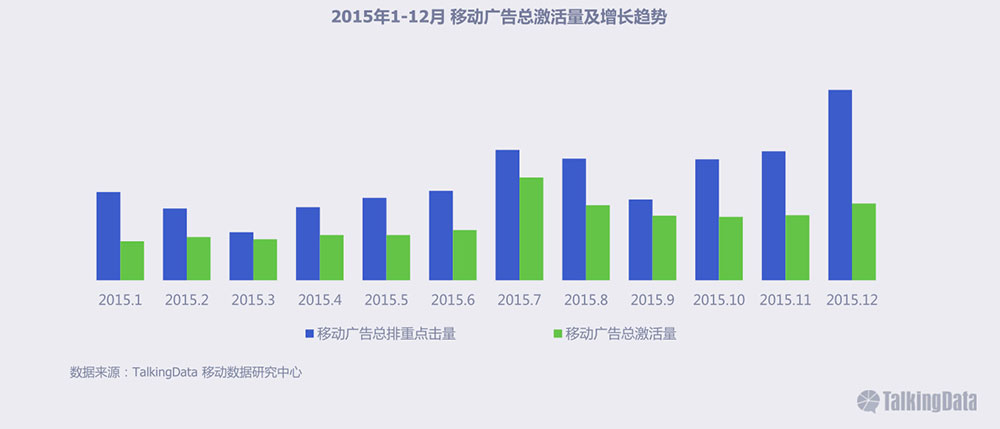

2015年移动广告的总点击量与激活量增长显著

更多广告主投入移动营销领域,暑假、国庆、双十一、圣诞前后是移动端广告投放的高峰期

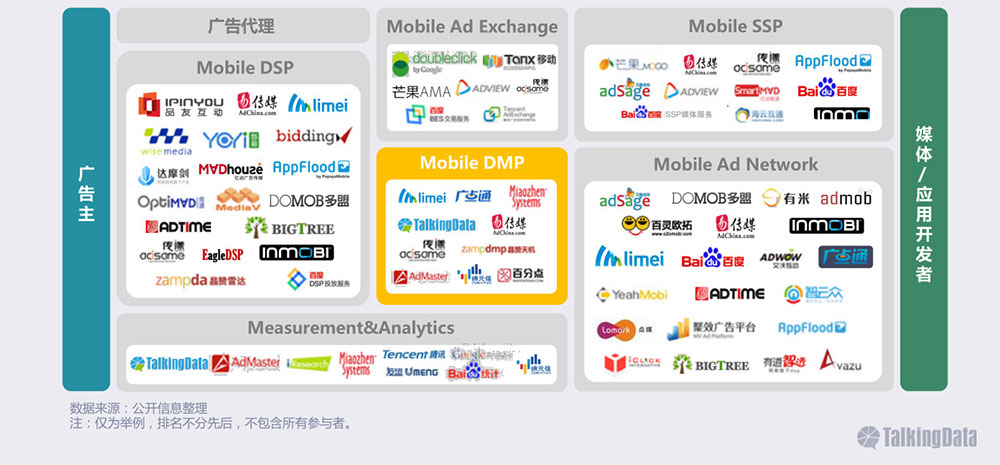

DMP在移动广告产业链中的重要性提升

利用移动端硬件与应用、线上与线下复合数据的聚合优势,对不同目标人群的定位与深入洞察将更为精准

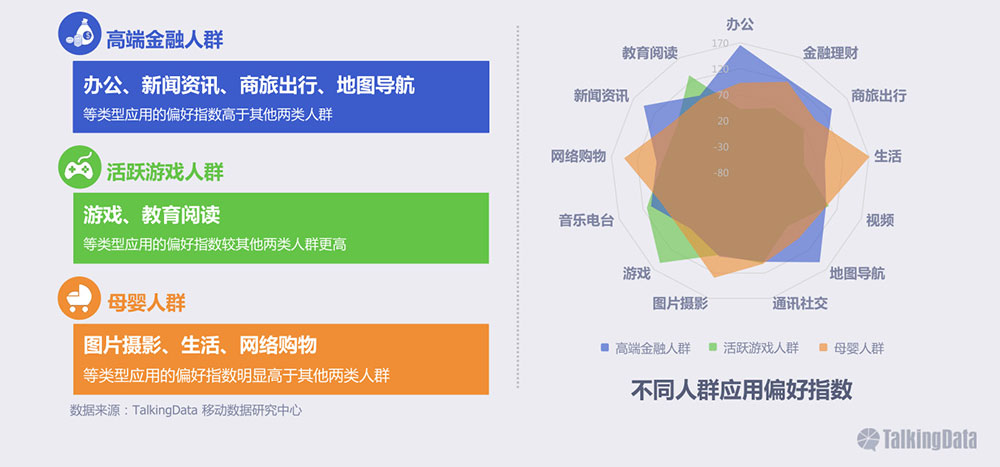

通过目标人群应用偏好分析,选择更合适的媒体类型,提升目标客群的有效触达

通过了解目标人群移动端活跃时段的差异,为最佳营销时间的选择提供依据

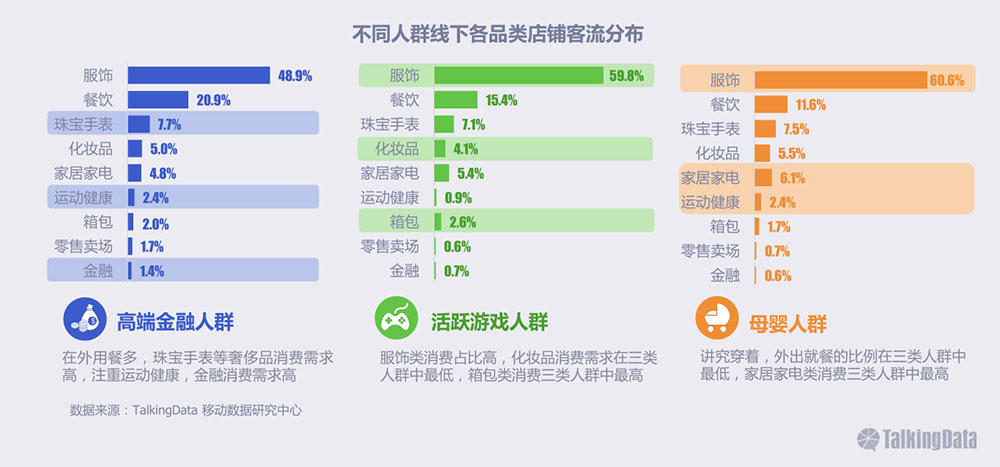

通过对目标人群线下消费兴趣的洞察,将更精准地掌握目标客群的消费喜好

七、跨界融合

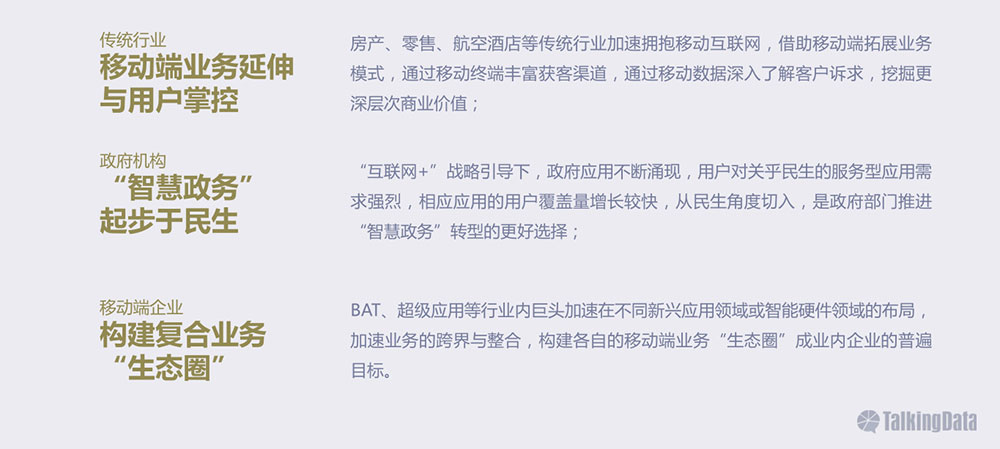

传统行业、政府机构及移动互联网行业内参与者在不同领域的跨界与融合加速

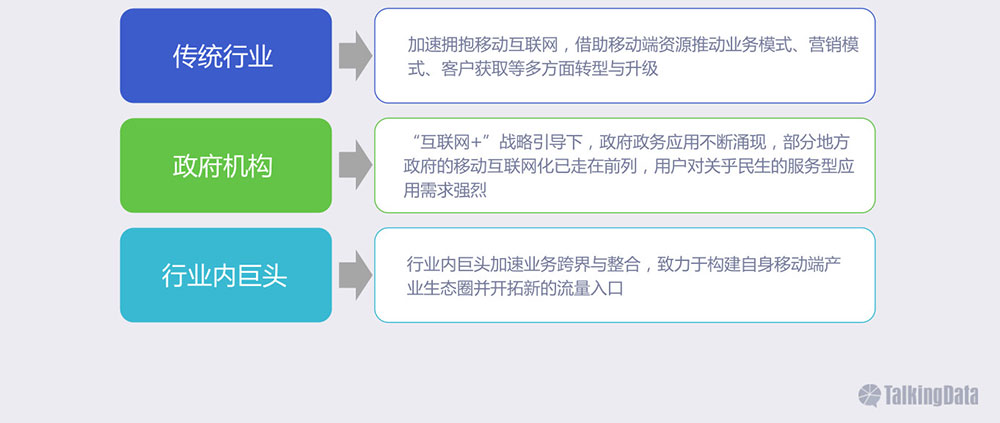

传统行业:加速拥抱移动互联网,借助移动端资源推动业务模式、营销模式、客户获取等多方面转型与升级

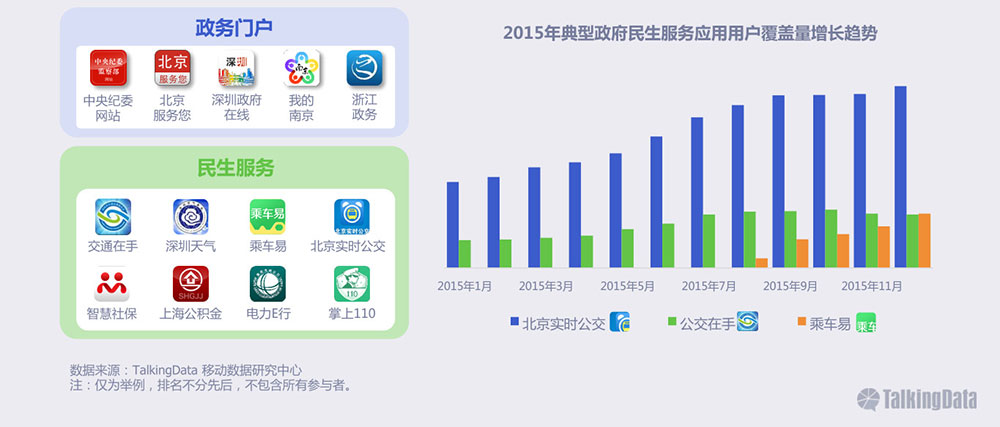

政府政务:“互联网+”战略引导下,政府应用不断涌现,北京、上海、深圳等地方政府移动互联网化已走在前列,用户对关乎民生的服务型应用需求强烈

移动互联网业内巨头:行业内巨头的业务跨界与整合加速

移动互联网业内巨头:行业内巨头的业务跨界与整合加速

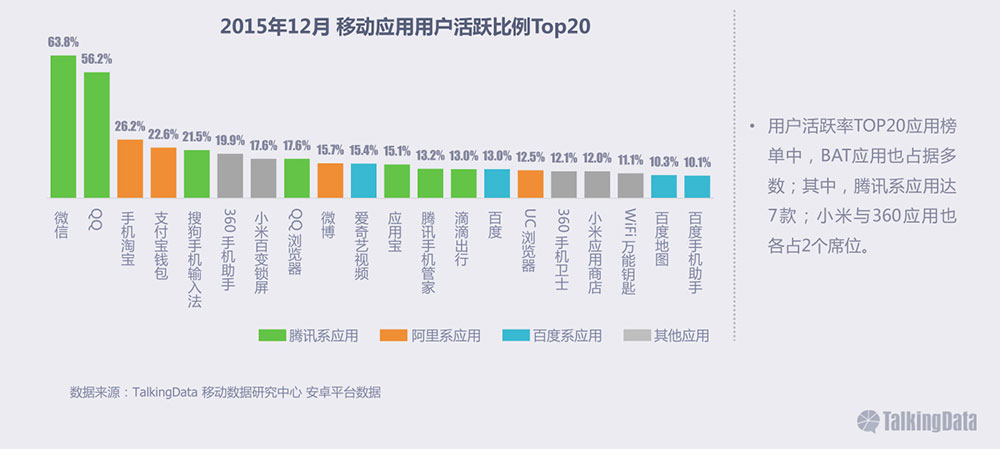

整体应用活跃率TOP20

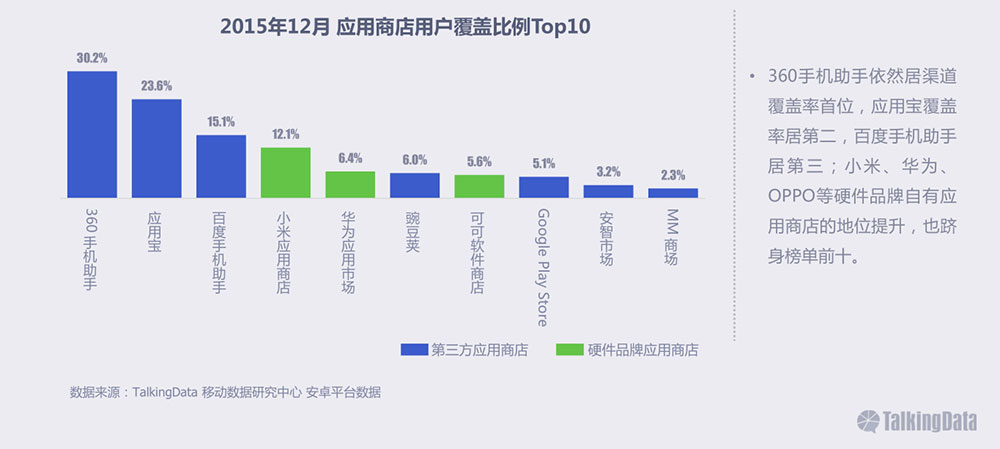

渠道用户覆盖率TOP10

移动游戏玩法在日渐多元化和垂直化发展下,类似FPS、MOBA、换装养成等作品不断进入市场,吸引大量用户;截止2015年底,移动游戏用户规模达到10亿

休闲、跑酷和棋牌类等轻度游戏仍旧受到广大用户喜爱,策略类游戏增长较快

电竞、影游联动和动漫成为获取及沉淀移动游戏用户的三个重要元素

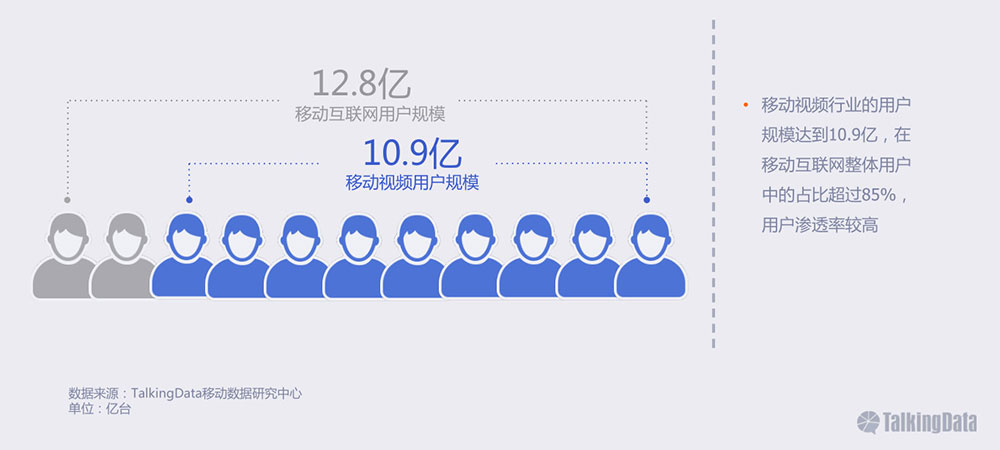

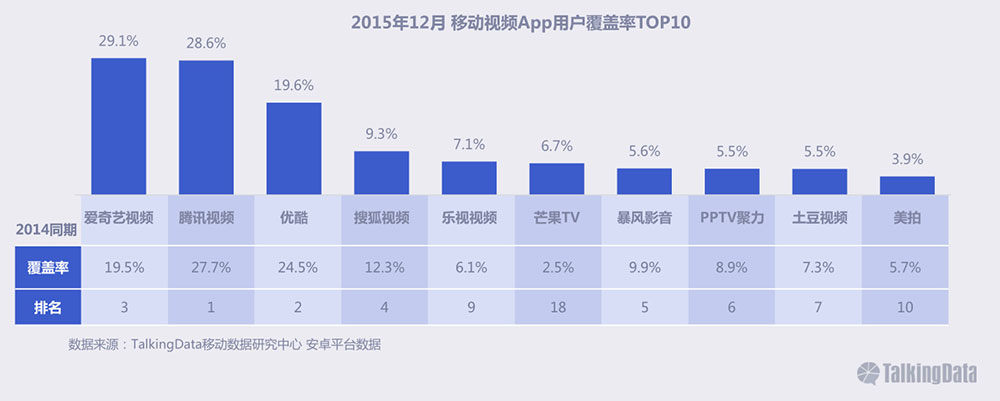

移动视频行业用户规模达10.9亿,移动端渗透率较高

移动视频行业覆盖率TOP10

爱奇艺视频的用户覆盖率排在首位,为29.1%,腾讯视频、优酷次之,三者用户覆盖率均接近或超过20%,其他视频应用的覆盖率与Top3差距较大;与2014年同期相比,芒果TV的增长最快,排名进入Top10。

视频行业趋势:移动视频产业链中,CP与SP角色逐渐融合;视频企业提供的服务趋同,优质内容成为取得竞争优势的关键因素;短视频应用逐渐兴起,移动视频的社交属性凸显

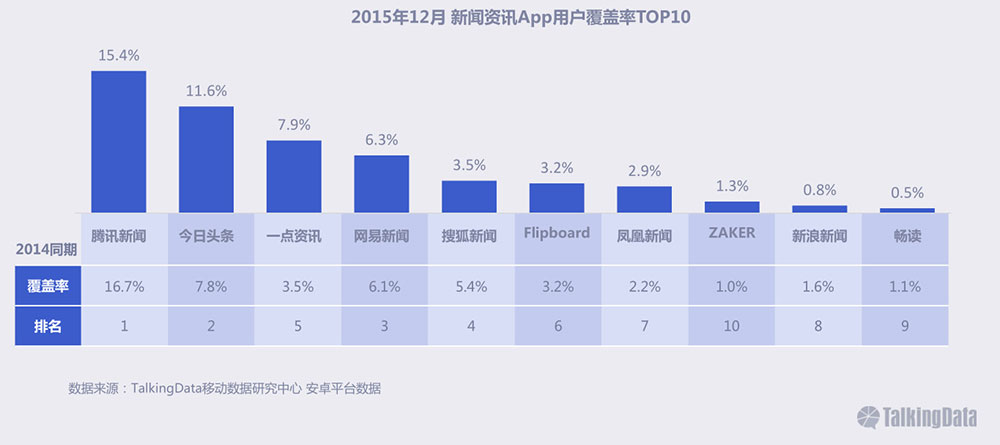

新闻资讯行业用户规模达9亿,在移动端渗透率为70.3%

新闻资讯行业TOP10应用格局稳定,腾讯新闻依然居首位,一点资讯增速较快

新闻资讯行业趋势:渠道多样化、需求更精细、需要更精准的个性化推荐

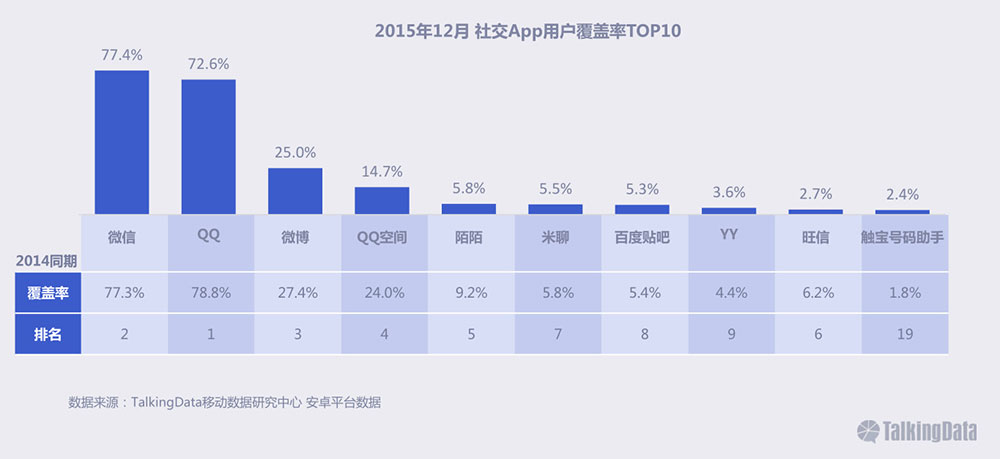

社交应用在即时通信基础上逐步增加实用功能、原创内容和场景服务,继续吸引到广泛的用户,截止2015年底,国内移动社交应用用户规模达到11.7亿

在支付、金融和电商等层面的持续探索下,微信赶超QQ成为移动社交第一大平台

未来新兴社交应用做大的机会较小,但基于共同兴趣和内容标签的仍可沉淀一定用户

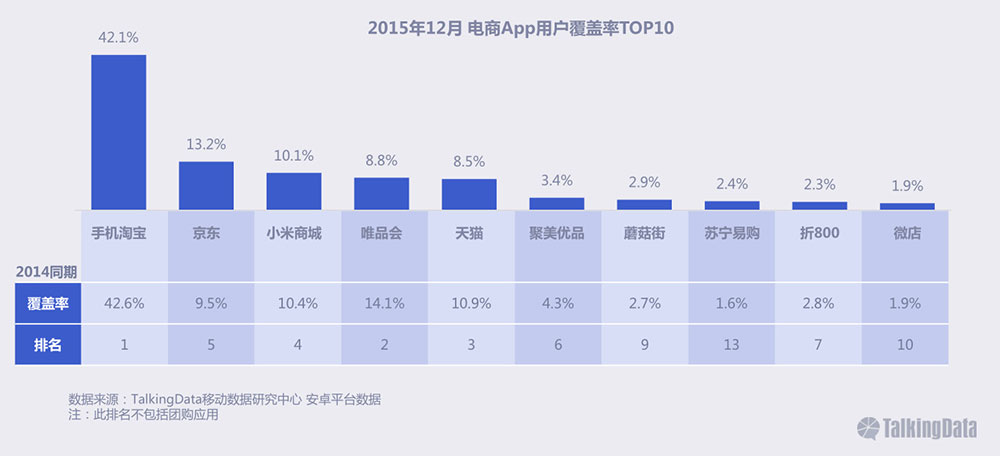

在网络电商平台常态化促销推广和物流效率提高背景下,国内用户通过移动终端购物下单的习惯已经养成,截止2015年12月,移动电商用户规模达到8.7亿

手机淘宝稳居榜首,京东和苏宁易购继续抢占市场,移动电商竞争更加激烈

在全球购、农村市场以及线上线下融合发展推动下,移动电商仍存较大增长空间

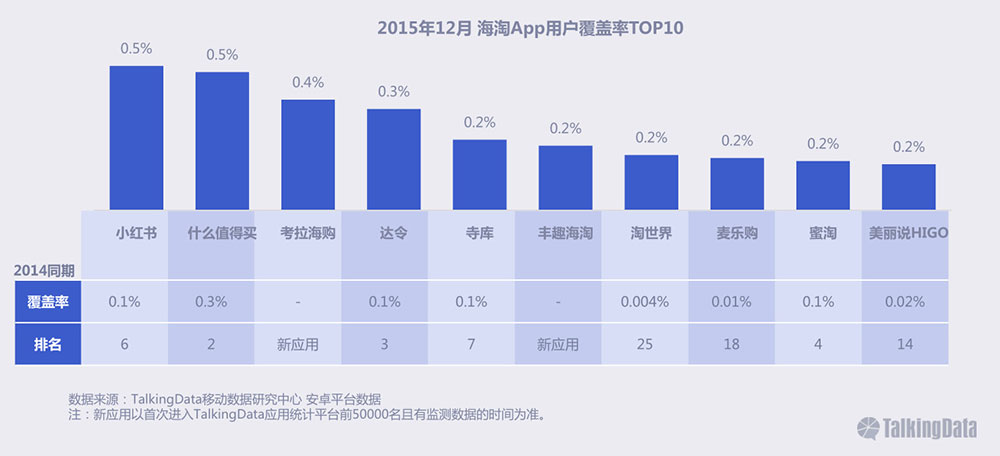

海淘应用在2015年实现快速增长,同时涌现出考拉海购、丰趣海淘等新进入者

大多数海淘应用已培养出自身特定的用户群体和市场,整个海淘领域还未出现一家独大的现象,但随着亚马逊等大企业展开角力,中小企业的竞争压力将会增加

随着手机银行、移动支付的日渐成熟以及移动理财等细分领域的兴起,移动金融理财行业的用户规模达8.2亿

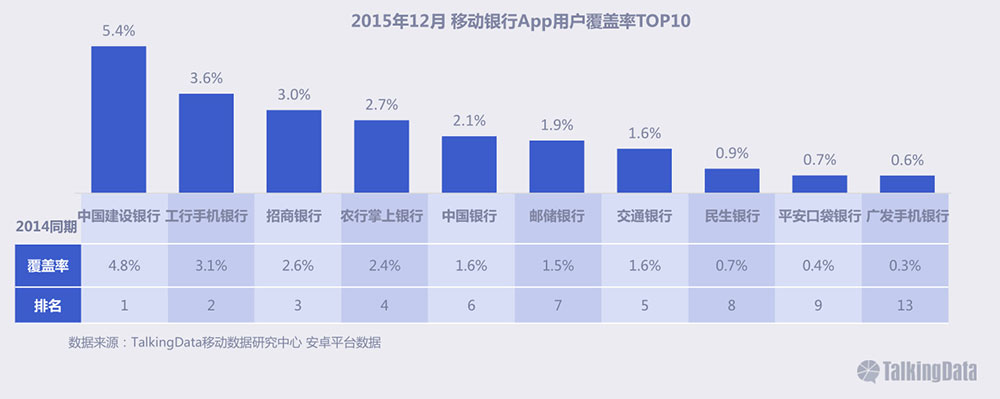

移动银行覆盖率TOP10

中国建设银行的用户覆盖率居于首位,其次是工行手机银行和招商银行;与2014年同期相比,除广发手机银行新晋Top10应用外,其他应用的排名变化不大。

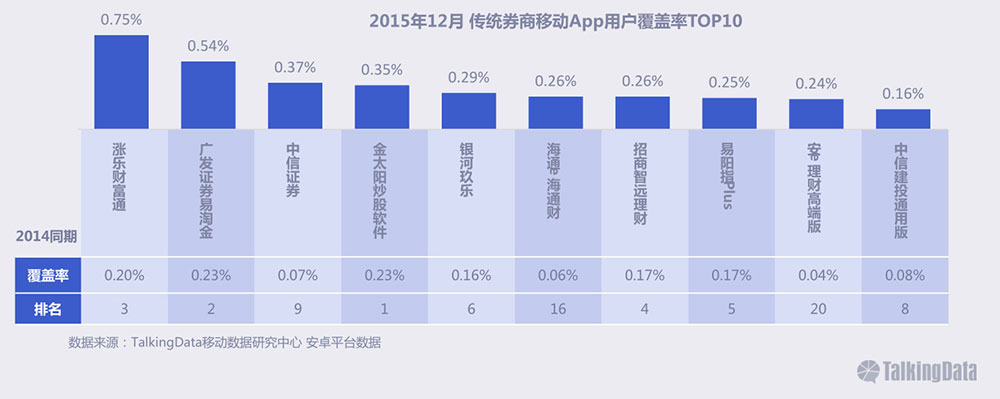

传统券商移动应用覆盖率TOP10

传统券商移动证券应用中,华泰证券的涨乐财富通以0.75%的用户覆盖率排在首位,其次是广发证券易淘金。

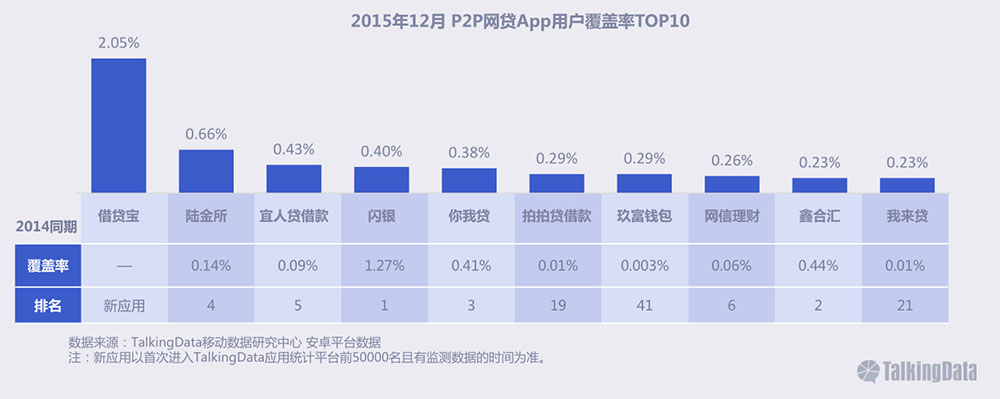

移动P2P网贷覆盖率TOP10

P2P网贷应用中,借贷宝以2.05%的用户覆盖率排在第一名,其次为陆金所;与2014年同期相比,玖富钱包、拍拍贷借款、我来贷的用户覆盖率排名提升幅度较大。

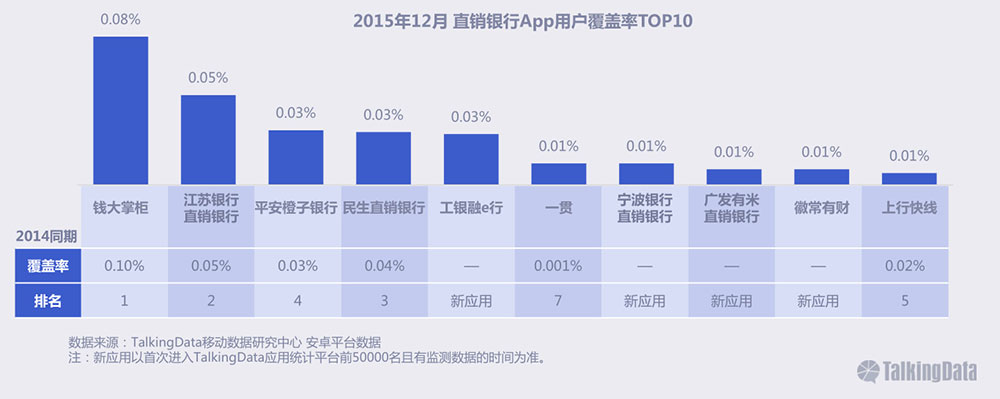

移动直销银行覆盖率TOP10

钱大掌柜的用户覆盖率最高,为0.08%,其次是江苏银行直销银行、平安橙子银行;整体来看,直销银行应用用户覆盖率较低,发展潜力较大。

银行信用卡应用覆盖率TOP10

招商银行的掌上生活用户覆盖率最高,为2.28%,整体来看,信用卡应用的用户覆盖率较低;与2014年同期相比,浦发信用卡、工行融e联的用户增长速度较快。

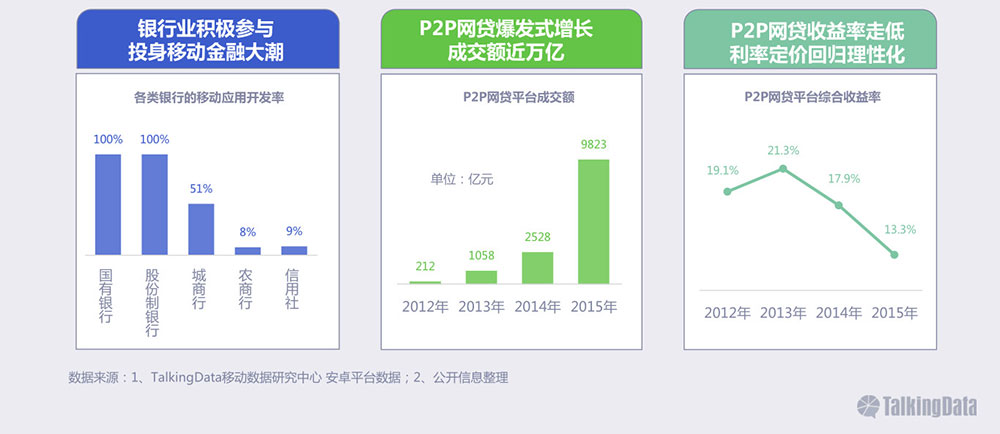

金融理财行业趋势:国有银行、股份制银行全员参与,城商行开发率过半,银行业积极投身移动金融大潮;P2P网贷爆发式增长,2015年成交额近万亿,且利率定价回归理性化

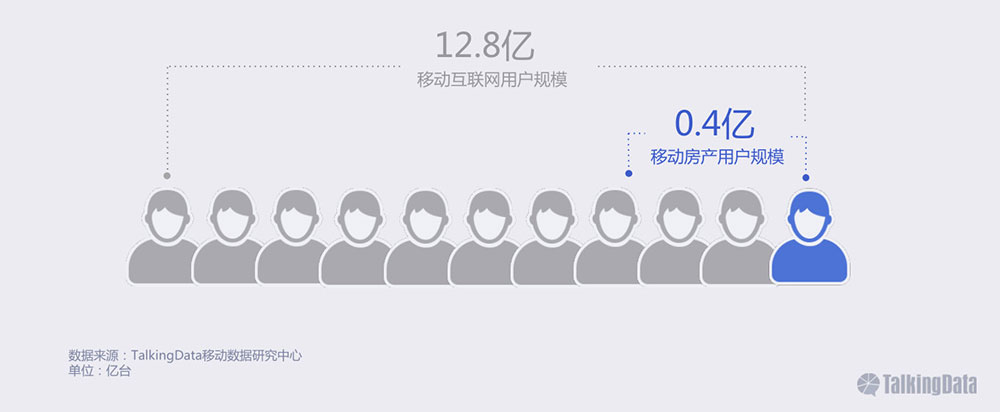

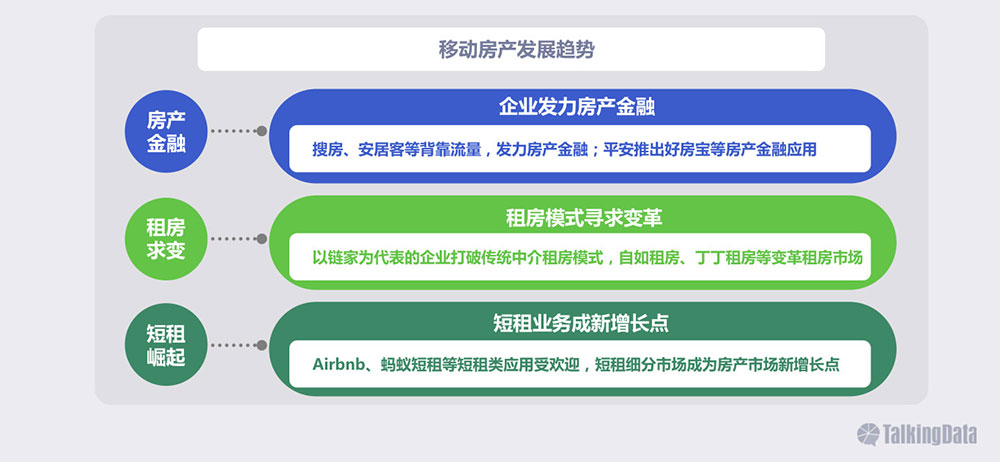

移动房产行业用户规模为3800万,在移动端渗透率为3%

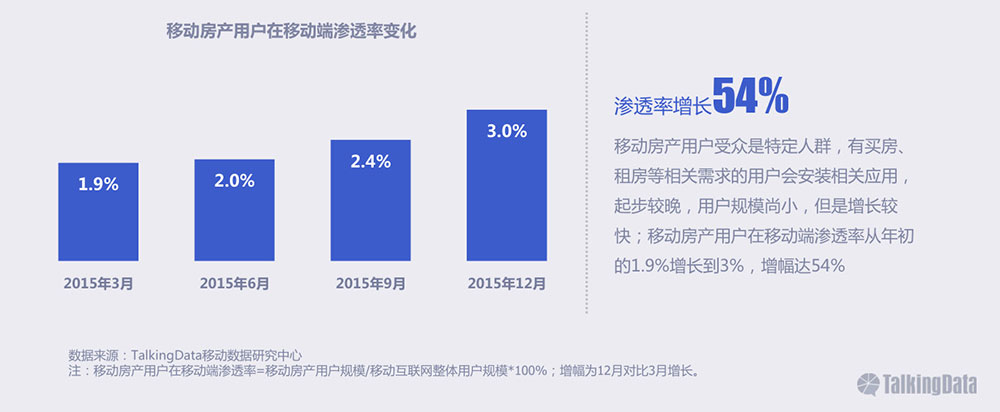

移动房产用户增长较快,渗透率较年初增长54%

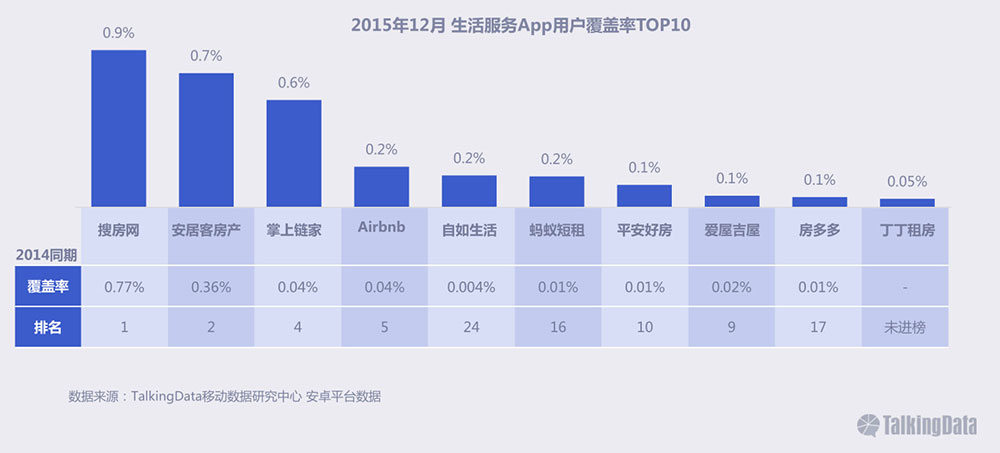

搜房网、安居客房产、掌上链家居房产应用用户覆盖率前三位

房产行业趋势:房产金融成趋势、租房市场寻求变革

房产行业趋势:传统地产开发商开始试水移动互联网领域的业务延伸

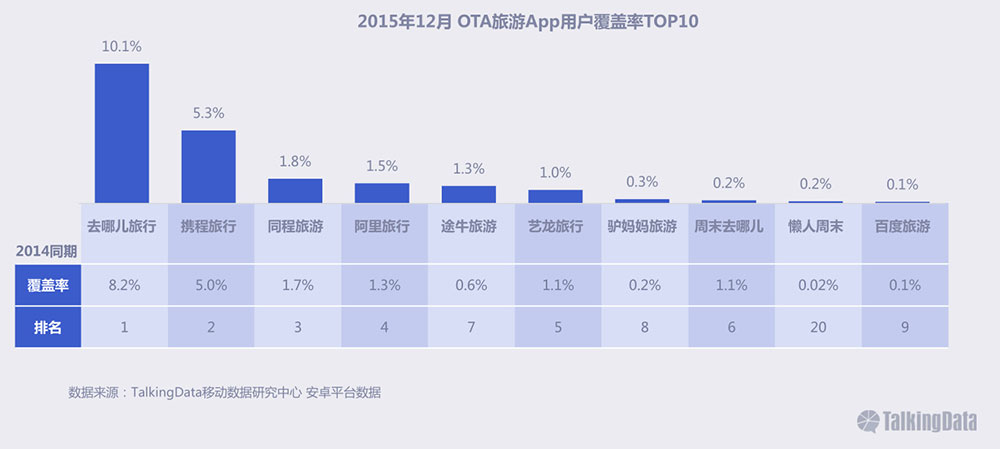

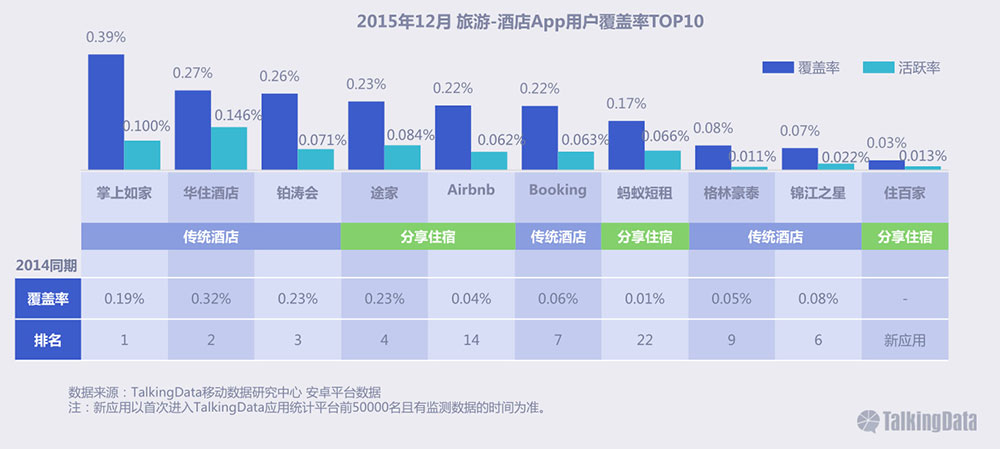

国民收入的持续增长,为外出旅游创造了经济条件,刺激用户通过移动互联网查询攻略、订购旅游产品或酒店等,截止2015年12月,移动旅游用户规模已达4亿

在线旅游经过移动互联网的改造,释放了休闲、度假等符合年轻群体的消费需求

短租、民宿等分享住宿开始快速增长,并对传统酒店的竞争逻辑带来冲击

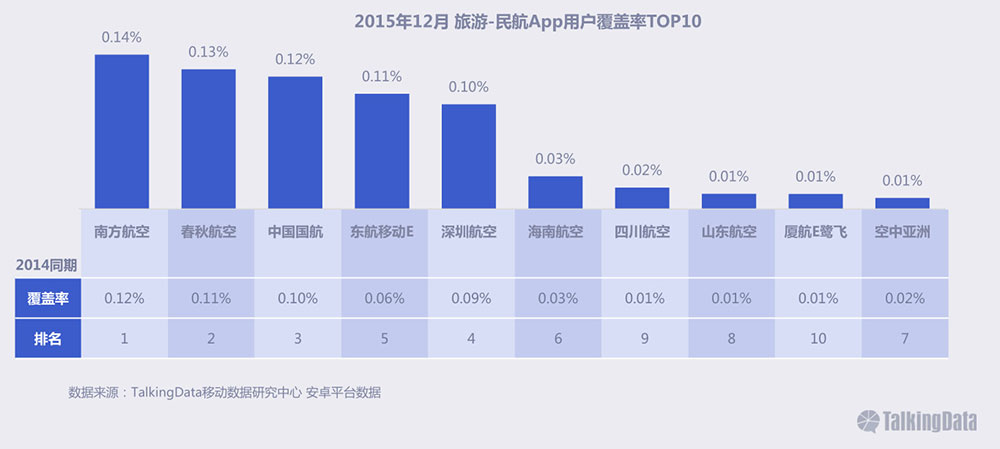

在各航空公司“降代提直”大趋势影响下,民航应用用户规模稳步增长

移动旅游行业处在创新升级阶段,带动渠道、资源和服务三个触点加速协同发展

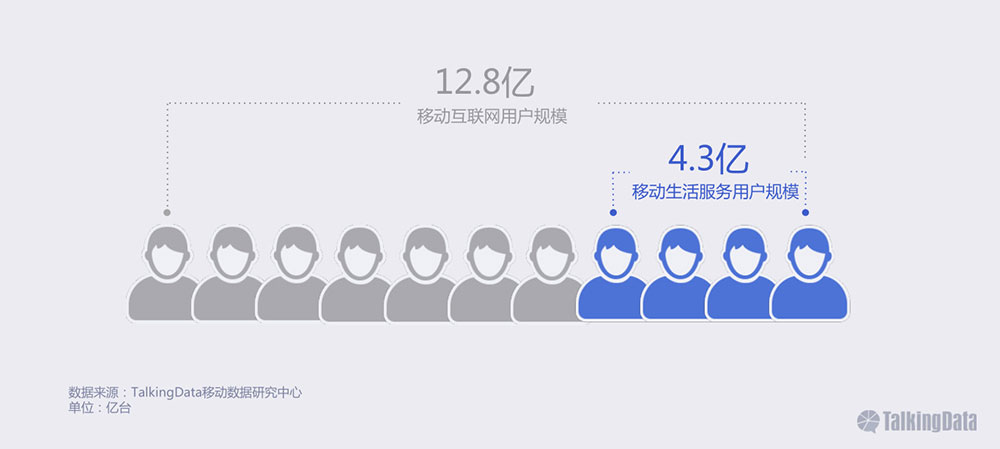

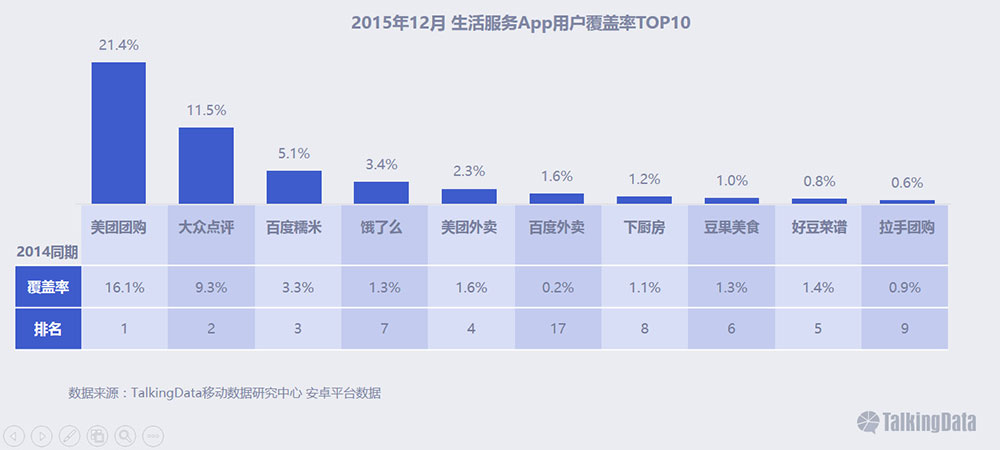

生活服务行业用户规模为4.3亿,在移动端渗透率为33.3%

美团、大众点评与百度糯米居生活服务行业用户覆盖率前三,外卖类应用的成长迅速

生活服务行业趋势:细分领域发展各有特点,总体来看生活服务将承载更多用户刚需,未来将继续纵深发展

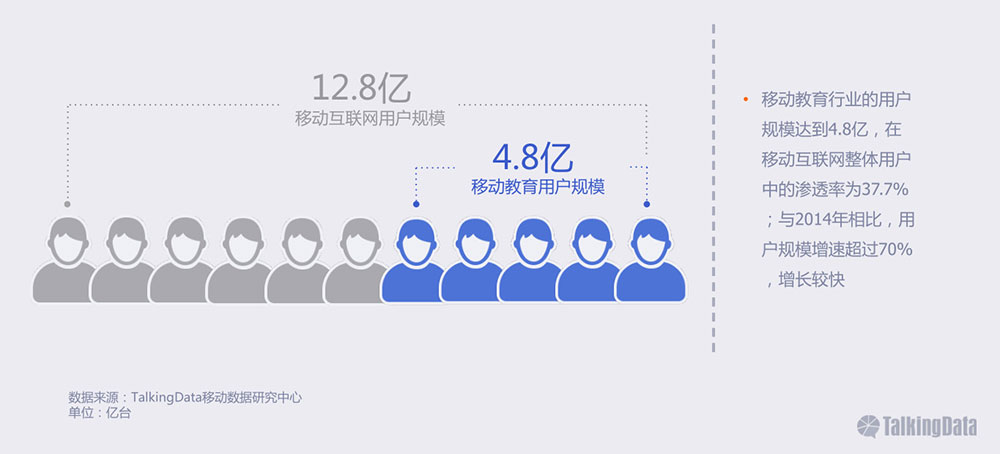

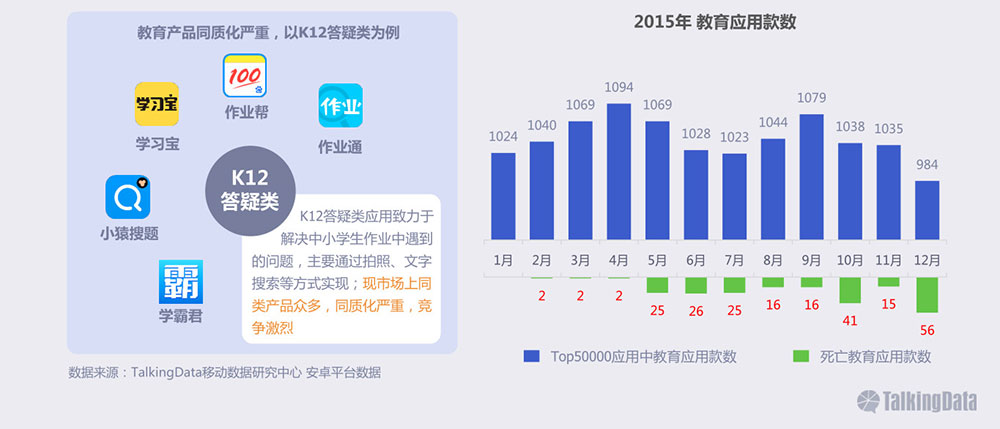

移动教育行业用户规模:行业进入高速发展期,移动端用户渗透率超过30%

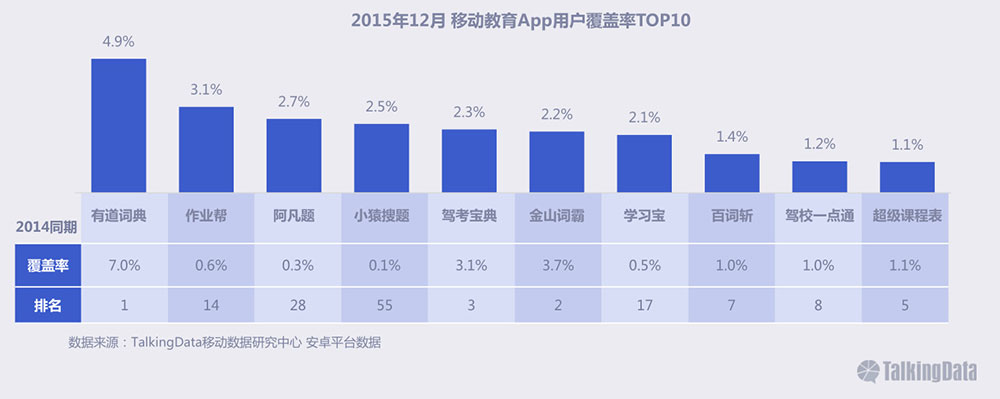

移动教育行业覆盖率TOP10

有道词典以4.9%的用户覆盖率位居移动教育行业首位;与2014年同期相比,作业帮、阿凡题、小猿搜题和学习宝几款K12类应用增长迅速,Top10榜上有名。

移动教育行业趋势:用户增长迅速,但产品同质化严重,优化产品内容、精品化是未来教育领域应用取得竞争优势的必经之路

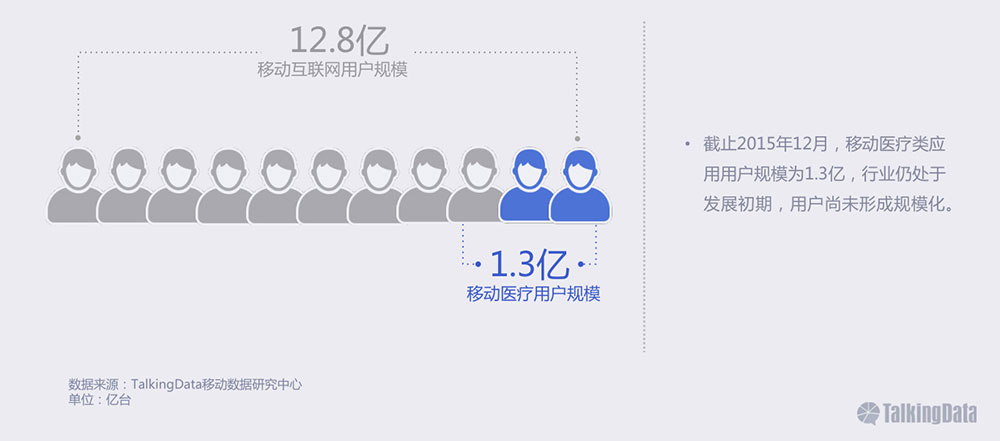

移动医疗行业用户规模:移动医疗行业覆盖1.3亿移动设备,行业规模化仍需时间

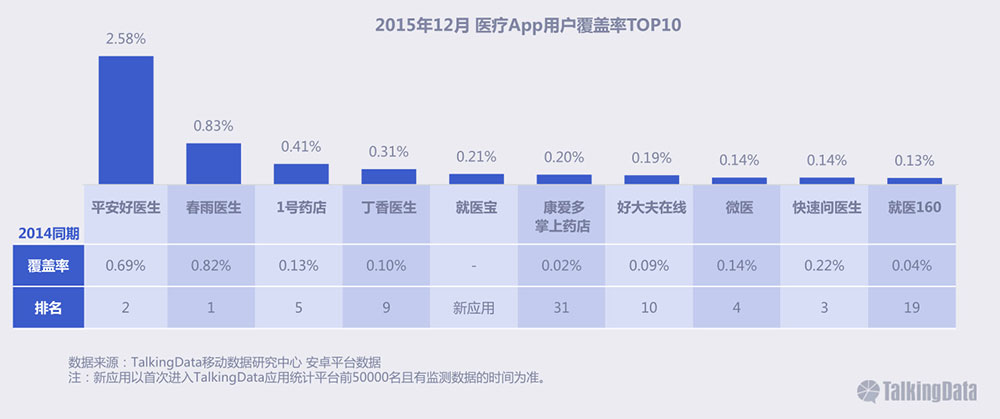

医疗行业TOP10应用:医疗TOP应用的覆盖率普遍较去年有较大增长,其中康爱多掌上药店、就医160、丁香医生等用户增长较为突出

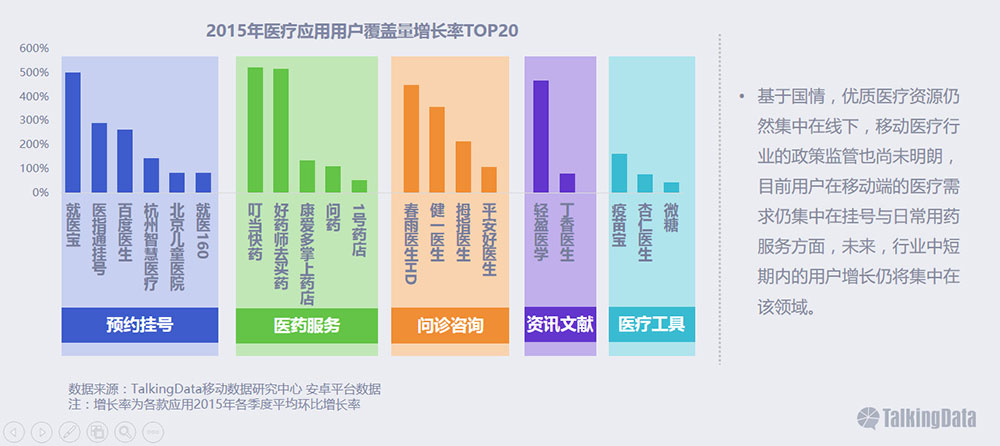

移动医疗行业趋势:预约挂号与医药服务,中短期内仍将是移动医疗行业主要的用户增长点

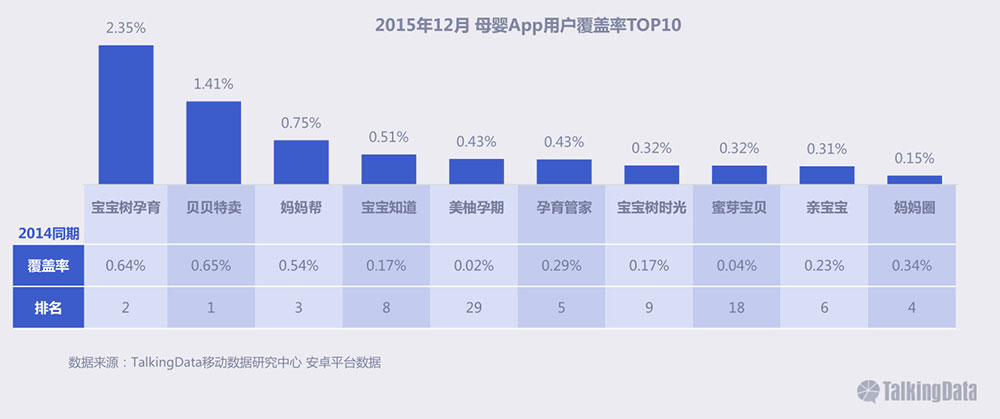

母婴行业用户规模:行业仍处于发展初期,有较大的用户增长空间

母婴应用TOP10:覆盖率较高的母婴应用以社区与电商类为主,宝宝树孕育、贝贝特卖、妈妈帮用户覆盖率领先,美柚孕期、蜜芽宝贝覆盖排名提升显著

移动母婴行业趋势:平台化发展与服务链整合是移动母婴行业未来发展趋势

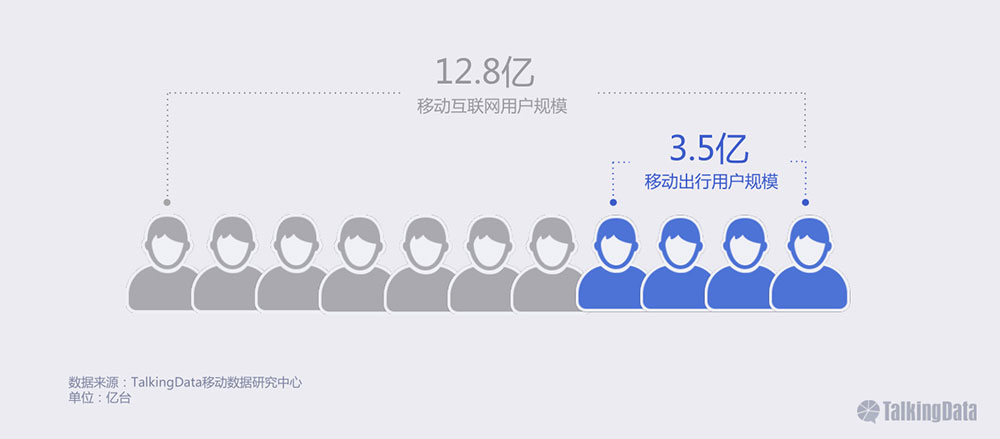

出行行业用户规模达到3.5亿,在移动端渗透率为27.7%

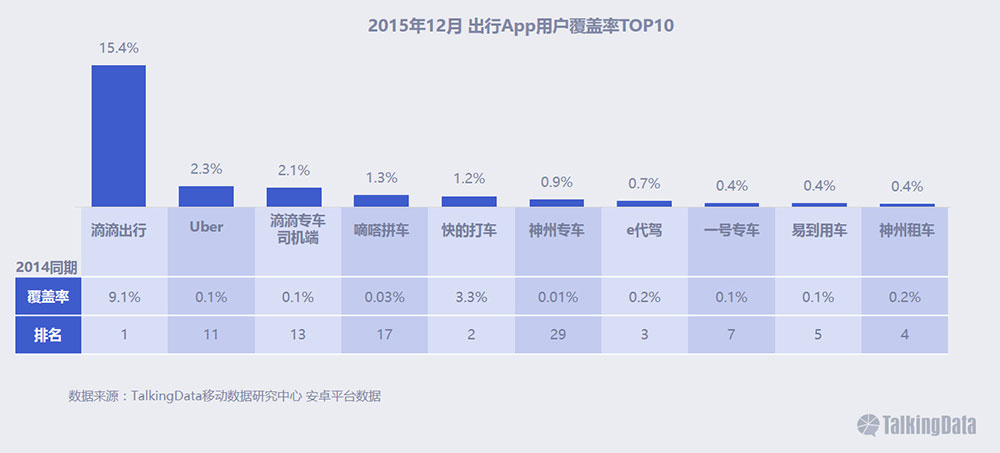

出行应用TOP10:滴滴出行依然占据行业绝对领先位置,Uber用户覆盖率居第二位

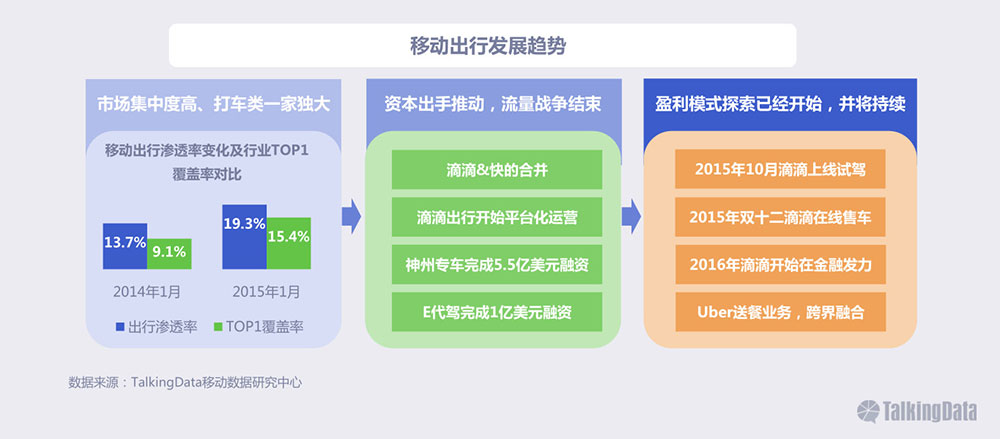

出行行业趋势:市场集中度高,流量战争结束,开始探索盈利模式

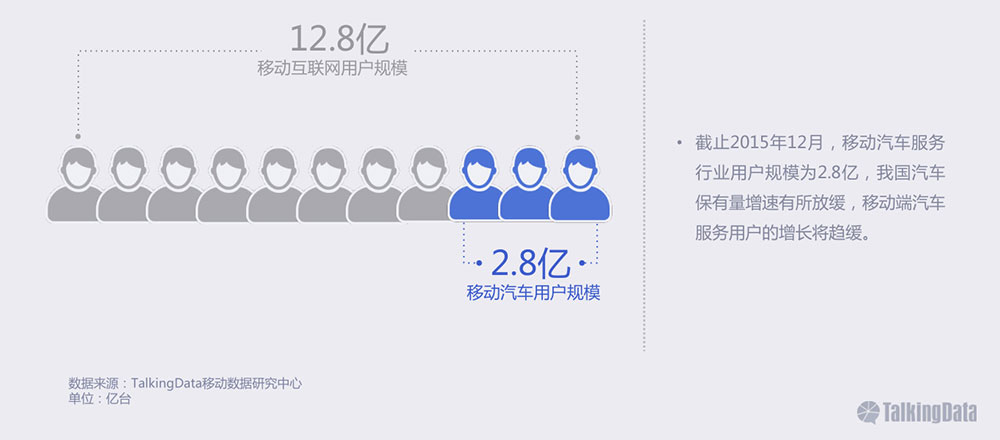

汽车服务行业用户规模:汽车服务移动端用户规模达2.8亿

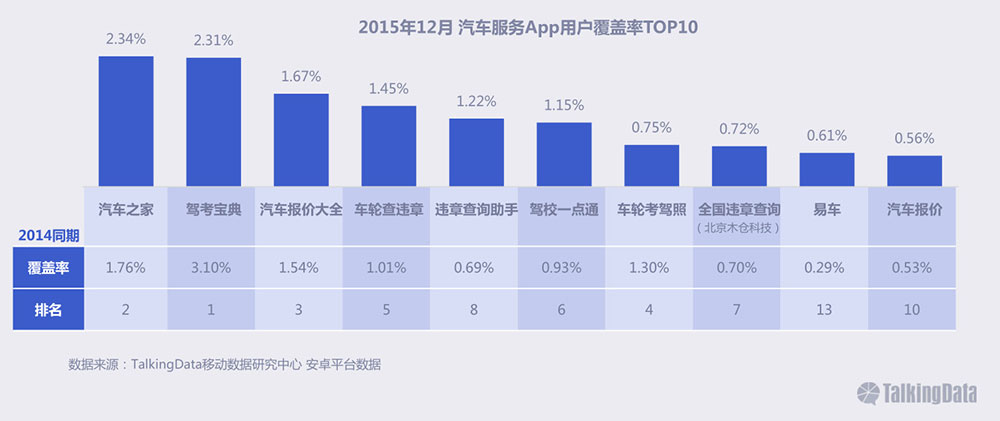

汽车服务应用TOP10:覆盖率较高的汽车服务应用以驾考与违章查询类为主,汽车之家、驾考宝典、汽车报价大全用户覆盖领先

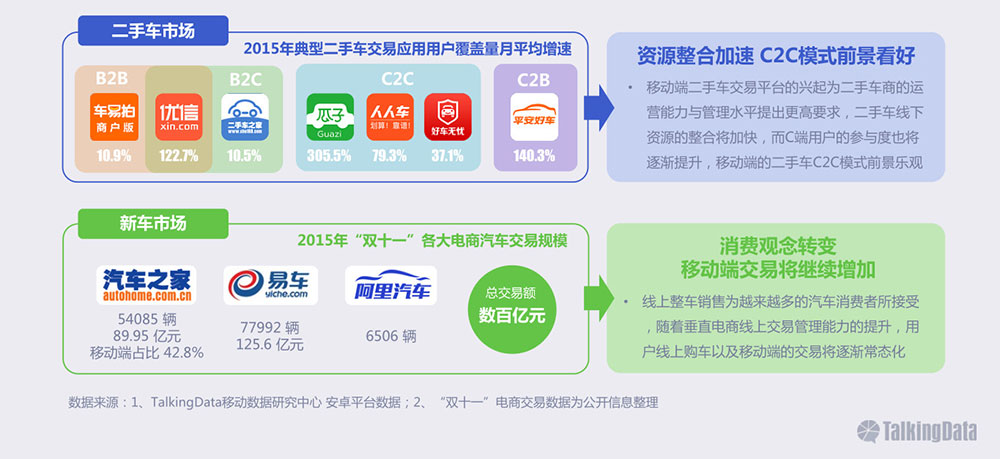

汽车服务行业趋势:移动端盘活二手车交易市场,线上汽车交易将逐渐常态化

请填写相关信息,以便我们更好的为您推送相关数据报告

- *姓名 姓名不能为空

- *公司 公司不能为空

- *邮箱 邮箱格式不正确

- *手机号 手机号码格式不正确